Informe Semanal de Mercados

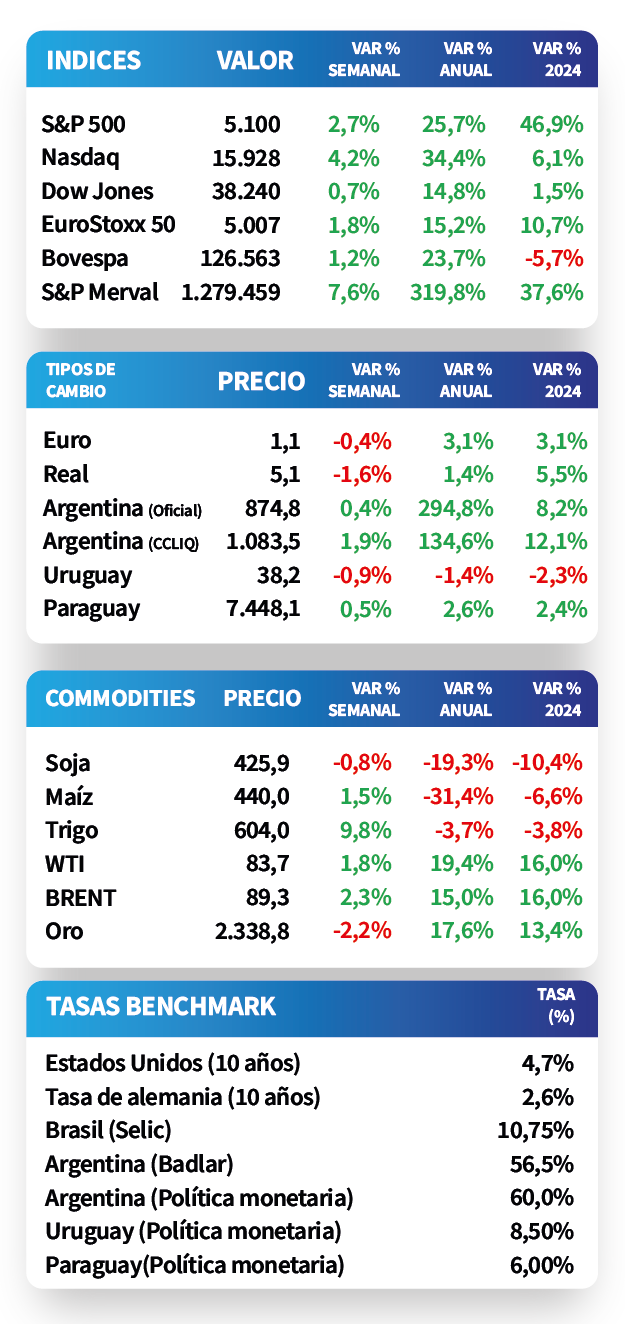

En vísperas de la reunión de la Reserva Federal de Estados Unidos (Fed), los datos de actividad ralentizándose y precios resistentes a la baja llevaron a que la expectativa del mercado del primer y único recorte (desde los 2 previos) en la tasa de referencia se postergue hasta septiembre / noviembre. En concreto, el PBI se desaceleró en el 1°trimestre al +1,6% anualizado frente al +2,5% estimado, mientras que el índice de precios de gasto en consumo personal (PCE) de marzo superó las expectativas, al anotar +2,7% interanual y +2,8% en la medición núcleo. Esto configura un panorama de tasas elevadas por más tiempo, favoreciendo oportunidades de entrada en renta fija para asegurar altos rendimientos nominales en bonos de calidad, siendo el tramo corto de la curva el más atractivo para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento. Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,2%, el de 3 años en 4,8% y el de 10 años en 4,7%. A nivel regional, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México se ubicaron en 6,62% y 5,90%, respectivamente, tras conocerse la inflación de mediados de abril. En Argentina, el resultado fiscal financiero superavitario del primer trimestre en 0,2% del PBI, la fuerte desaceleración en las expectativas inflacionarias para los próximos 12 meses hasta el 98,5%, y el arribo a un consenso por la Ley de Bases que ingresa al Congreso generan mayor optimismo por las perspectivas económicas. Por ende, los bonos soberanos en dólares avanzaron +0,2% semanal.

Monitor Semanal

Internacional

El foco de la semana estará en la reunión de política monetaria de la Fed, esperándose que se mantenga la tasa de referencia en el rango de 5,25%-5,5%. A su vez, se conocerá la evolución del mercado laboral de abril, proyectándose un desempleo del 3,8% y la creación de 246 mil nuevos puestos de trabajo. En tanto, en la Eurozona se publicará el PBI del 1°trimestre, siendo el último dato un +0,1% interanual, y la inflación preliminar de abril.

En la antesala a la reunión de la Fed, datos de actividad de Estados Unidos ralentizándose y precios resistentes a la baja llevaron a que la expectativa del primer y único recorte (desde los 2 previos) en la tasa de interés se postergue hasta septiembre / noviembre. En concreto, el PBI se desaceleró en el 1°trimestre al +1,6% anualizado, inferior al +2,5% esperado y al +3,4% del trimestre previo. En tanto, el índice de precios de gasto en consumo personal (PCE) de marzo anotó +2,7% interanual y +0,3% mensual; mientras que la medición núcleo (sin alimentos y energía) -medida preferida para decisiones de política monetaria-, marcó +2,8% interanual y +0,3% mensual. Vale remarcar que los datos interanuales superaron las expectativas.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana. Así, el de 1 año pasó de 5,15% a 5,20%, el de 3 años de 4,82% a 4,83% y el correspondiente a 10 años desde 4,62% a 4,66%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,8%. Por el lado de las acciones, los principales índices cerraron al alza, destacando particularmente el Nasdaq con un aumento de+2,7% en la semana.

En esta temporada de resultados corporativos del 1° trimestre del 2024 en Estados Unidos, 46% de las compañías del S&P 500 han reportado resultados hasta ahora, de las cuales 77% sorprendieron al alza en términos de ingresos y 60% respecto a sus ganancias. En particular, las ganancias vienen creciendo a razón de 3,5% anual en este primer trimestre, en promedio.

La semana pasada Meta, Microsoft y Google superaron las expectativas del mercado tanto en términos de ingresos como ganancias. Luego, Exxon y Chevron se ubicaron sobre las estimaciones del mercado respecto a sus ingresos pero no las ganancias mientras que las cifras al cierre del trimestre en Tesla se ubicaron bajo el consenso de los analistas en ambos casos. Esta semana conoceremos los resultados de Amazon, Eli Lilly, Coca Cola y Apple, entre otras.

En la Eurozona, los Índices de Gerentes de Compras (PMI en inglés) sectoriales de abril tuvieron resultados dispares. Mientras que el manufacturero anotó 45,6 puntos, inferior a los 46,5 puntos esperados, el de servicios superó las expectativas, marcando 52,9 puntos. Cabe recordar que un dato por encima de 50 puntos supone expansión, y uno inferior, contracción. De este modo, el índice de acciones EuroStoxx 50 finalizó con un incremento de +1,8% semanal.

Regional

La atención de la semana en Brasil estará centrada en el dato de producción industrial de marzo, que el mes anterior anotó un incremento de +5% interanual. Por su parte, en México se dará a conocer el PBI del 1°trimestre del año, siendo el último registro un alza de +2,5% interanual. En Chile se publicará la actividad económica correspondiente a marzo.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,61% y 5,87% a finales de la semana previa, hasta el nivel actual de 6,62% y 5,90%, respectivamente.

En Brasil, la inflación de la primera quincena de abril volvió a desacelerarse y resultó inferior a lo esperado. En concreto, marcó +0,2% respecto al período anterior y +3,8% interanual, versus +0,3% y +3,9% proyectados, respectivamente. Por ende, el tipo de cambio cerró en 5,1 reales por dólar.

En México, la actividad económica de febrero mostró una importante expansión, al anotar +1,4% mensual y +4,4% interanual, superando las expectativas. En tanto, la inflación de la primera quincena de abril marcó +0,1% frente al período previo y +4,6% interanual, por encima de las estimaciones de -0,03%y +4,5%, respectivamente. En este escenario, el índice de acciones avanzó +3,5% en la semana, mientras que el tipo de cambio finalizó en $17,2 por dólar.

Argentina

El foco de atención de la semana continuará en la esfera política, con el ingreso de la nueva Ley de Bases al recinto de la Cámara de Diputados, y el tratamiento del paquete fiscal. En materia económica, se publicará la recaudación tributaria de abril, luego de marcar un alza de +231% interanual en marzo, por debajo de la evolución de la inflación (+288% anual).

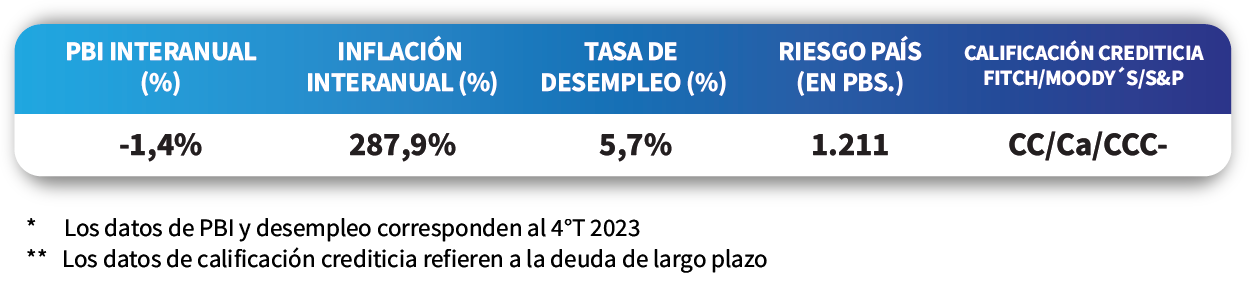

El resultado fiscal de marzo fue superavitario, tanto primario de $625.034 millones, como financiero (contempla el pago de intereses de deuda) de $276.638 millones, en contraste con el déficit del año previo. Así, las cuentas públicas encadenan 3 meses consecutivos de excedente financiero por primera vez desde 2008, equivalente al 0,2% del PBI en el 1°trimestre.

De acuerdo a la encuesta de la Universidad Torcuato Di Tella de abril, la inflación esperada para los próximos 12 meses se ubica en +98,5% promedio, desacelerándose significativamente respecto a marzo (+123,8%). Por otro lado, la actividad económica de febrero se contrajo -3,2% interanual frente al estimado del -6%; y un -0,2% mensual, ralentizándose el ritmo de caída.

Con este panorama, los bonos soberanos en dólares repuntaron +0,2% en promedio en la semana, en línea con el desempeño de los bonos de mercados emergentes. Así, los globales anotaron +0,2% en promedio a lo largo de toda la curva; mientras que los de legislación local marcaron +0,1% en promedio. En relación a las acciones, el índice S&P Merval subió +7,6% en la semana, mientras que el índice medido en dólares anotó un +5,6%.

Por otro lado, el Banco Central redujo la tasa de política monetaria al 70% desde el 80% previo. No obstante, el tipo de cambio implícito en bonos avanzó levemente +1,9% en la semana hasta $1.083,5 por dólar, lo que permite que la brecha cambiaria con la cotización oficial se ubique alrededor del 24%.