Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, las ventas minoristas de marzo avanzaron +1,4% mensual, el mejor desempeño de los últimos dos años, y un +4,6% interanual, lo que refleja la resiliencia de la actividad antes de la puesta en marcha de los aranceles comerciales. Esta semana, la atención continuará en la agenda política y económica, ante la expectativa de nuevos anuncios y el avance en las negociaciones con los restantes países y bloques. En este contexto, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 3,96% y aquel a 10 años en 4,32%. Dado el escenario de incertidumbre global, es esperable que la Reserva Federal realice entre 2 y 3 recortes de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), ante un eventual debilitamiento del mercado laboral que podría derivar de una mayor desaceleración del nivel de actividad. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En otro orden, el Banco Central Europeo redujo la tasa de interés hasta el 2,4%, frente a un debilitamiento en las perspectivas de crecimiento en el actual contexto. En Argentina, el Gobierno dio inicio a una nueva fase del programa económico bajo un nuevo esquema cambiario y el respaldo financiero del Fondo Monetario Internacional (FMI). Además, el Tesoro realizó la primera licitación de deuda del mes y hubo superávit en las cuentas fiscales de marzo, así como en la balanza comercial. En la semana tendrá lugar la segunda licitación del abril y se conocerá la evolución mensual de la actividad económica de febrero, así como la del mercado de cambios de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en torno a la agenda política y económica ante eventuales anuncios por parte del gobierno de Trump respecto a la política arancelaria, y en el desarrollo de la temporada de resultados empresariales del 1° trimestre del año. A su vez, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y la Eurozona. Para Latinoamérica, se publicará en México la evolución de las ventas minoristas -proxy de actividad- de febrero.

En Estados Unidos, las ventas minoristas -indicador proxy de actividad- de marzo avanzaron +1,4% mensual, el mejor desempeño de los últimos dos años, y un +4,6% en la comparación interanual. En contraste, la producción industrial de marzo cedió -0,3% frente al -0,2% estimado, luego de tres meses consecutivos de incrementos, y anotó un +1,3% interanual.

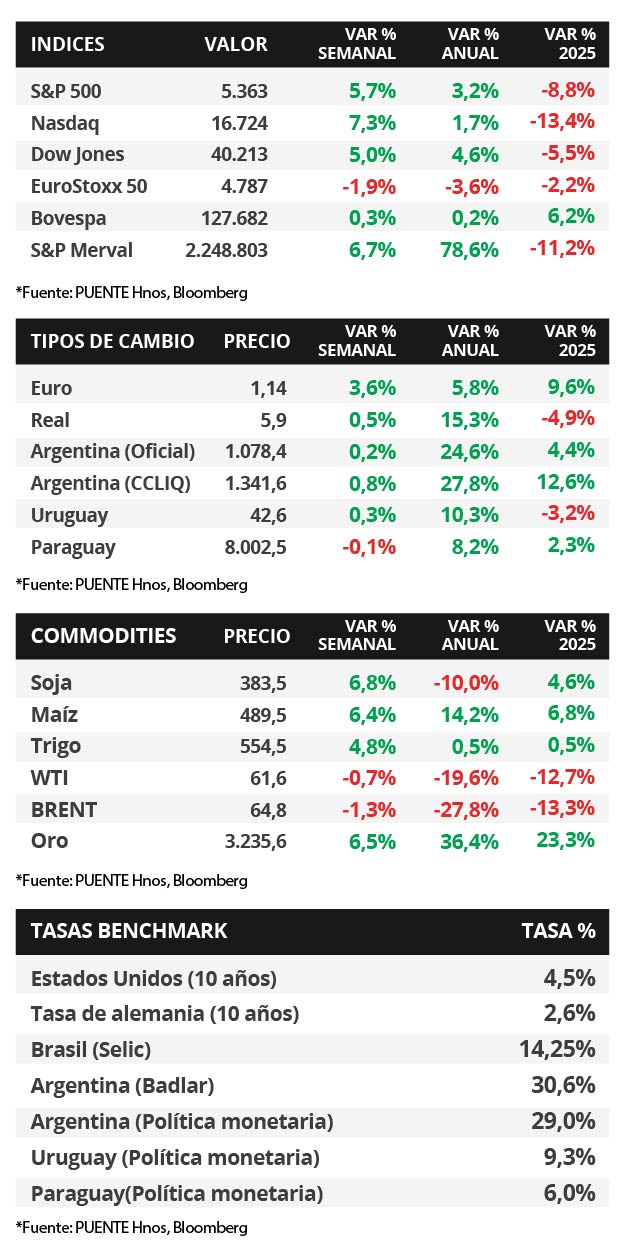

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva durante la semana, con el bono a 1 año pasando de 4,02% a 3,96%, el de 3 años pasó de 4,01% a 3,8% y aquel a 10 años de 4,49% a 4,32%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones cerraron a la baja en su mayoría, a excepción del S&P 500, que avanzó +0,3% semanal.

El Banco Central Europeo volvió a recortar la tasa de política monetaria hasta el 2,4% desde el 2,65% previo, en línea con las expectativas. La entidad destacó que las perspectivas de crecimiento se han deteriorado debido a las tensiones comerciales globales. Vale destacar que esta decisión se conoció luego de publicarse la inflación de marzo, que anotó un alza interanual de +2,2% y de +2,4% en la medición que excluye alimentos y combustibles. En este entorno, el rendimiento del bono del Tesoro alemán bajó -0,1% hasta 2,5%.

En el inicio de la temporada de balances empresariales del 1° trimestre de 2025, Netflix, Goldman Sachs, Taiwan Semiconductor, Johnson & Johnson, Bank of América, Citigroup y Blackstone reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Progressive solo superó la proyección de BPA pero no la de ingresos. Esta semana publicarán resultados Amazon, T-Mobile US, Tesla, Procter & Gamble, Verizon, Lockheed Martin, Kimberly-Clark, AT&T, IBM, Reckitt Benckiser, Pepsico, Nestle, American Express, Caterpillar, Unilever, AbbVie, Colgate-Palmolive, entre otras.

Argentina

La atención de la semana respecto a datos estará en el Estimador Mensual de la Actividad Económica (EMAE) de febrero 2025 y el Informe de Evolución del Mercado de Cambios de marzo del Banco Central. Además, el jueves será la segunda licitación de abril, previamente las condiciones serán publicadas el día martes.

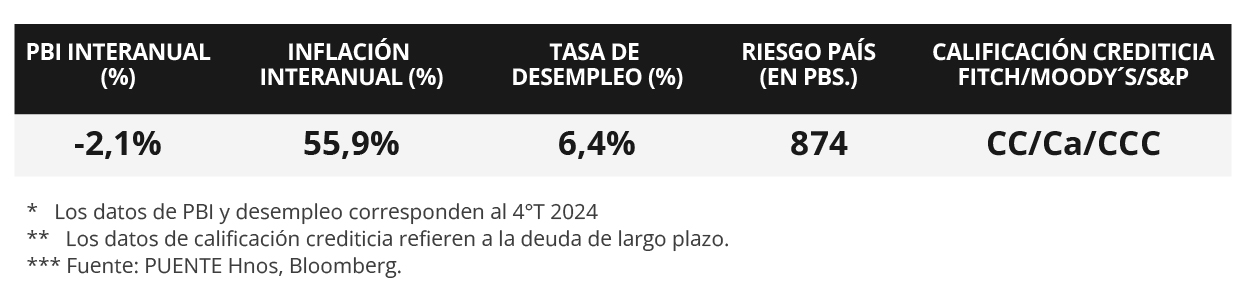

Los bonos soberanos en dólares operaron al alza en la semana. Los títulos bajo legislación extranjera avanzaron +7,0% en promedio, los más favorecidos fueron aquellos de mayor duración, como el GD41 (+8,5%). Los bonos bajo ley local subieron +7,9%. En tanto, el riesgo país descendió -148 puntos básicos (pbs) durante la semana y cerró en 726 pbs.

El índice de acciones S&P Merval mostró una variación de -0,3% semanal. Los sectores del panel líder vieron resultados mixtos, el más favorecido fue Utilities y Energía (+4,1%). En tanto, el índice medido en dólares subió +13,7%.

En la primera semana del esquema de bandas cambiarias, el tipo de cambio oficial cerró en $1.125 por dólar tras suba del +4,5%. Además, el tipo implícito en bonos (CCL) retrocedió -hasta los $1.173 por dólar. La brecha cambiaria entre ambas cotizaciones cerró en 4,1%,

Las letras capitalizables (LECAP) a 1 y 2 meses destacaron en la primera licitación de abril al concentrar más del 70% del total adjudicado por el Tesoro Nacional. Al mes de marzo, el Sector Público Nacional (SPN) acumula un superávit primario y financiero en torno al +0,5% y +0,2% del Producto Interno Bruto (PIB) respectivamente. Además, en el mismo mes, la balanza comercial anotó un superávit de +USD 323 millones.

Informe Semanal de Mercados

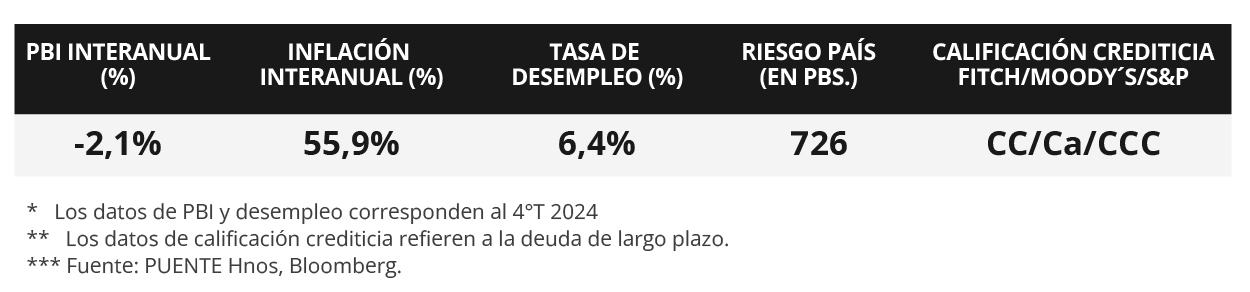

La escalada de tensiones por la política arancelaria implementada en Estados Unidos y la contraofensiva, en especial de China, ha redundando en una creciente volatilidad en el mercado, con los principales índices de acciones estadounidenses cerrando la mejor semana en lo que va del año. En tanto, la inflación de marzo se desaceleró por segundo mes consecutivo y resultó inferior a las expectativas en todas las mediciones, anotando un alza interanual de +2,4% y de +2,8% en la medición que excluye alimentos y combustibles. Esta semana, la atención continuará en el plano comercial, ante la expectativa de nuevos anuncios y el avance en las negociaciones con los restantes países y bloques, luego de que Trump pausara por 90 días los aranceles recíprocos a todos los países, con excepción de China. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,02% y aquel a 10 años en 4,48%. Con las tensiones comerciales en aumento, y la incertidumbre por la prolongación y el impacto sobre el crecimiento global, es esperable que la Reserva Federal realice entre 2 y 4 veces recortes de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), ante un eventual debilitamiento del mercado laboral que podría derivar de una mayor desaceleración del nivel de actividad. Este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, el Gobierno anunció el inicio de una nueva fase del programa económico con flexibilización cambiaria y flotación entre bandas bajo respaldo financiero del Fondo Monetario Internacional (FMI). Además, la inflación del mes de marzo fue más elevada de lo previsto por el consenso de analistas. En la semana, tendrá especial atención el impacto de las nuevas medidas económicas junto a la licitación de deuda del Tesoro y la balanza comercial de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará focalizada en eventuales anuncios por parte de la administración de Donald Trump respecto a la política arancelaria; mientras que en materia de datos, se publicará la evolución de las ventas minoristas -indicador proxy de actividad- de marzo, esperándose un alza de +1,4% mensual, y la producción industrial de dicho mes. Por otro lado, el Banco Central Europeo tendrá reunión de política monetaria, siendo la expectativa una baja hasta el 2,4%, en tanto, se divulgará el dato final de inflación de marzo en la Eurozona. Finalmente, en Japón se conocerá el Producto Bruto Interno (PBI) del 1° trimestre del año, previéndose un alza de +5,2% interanual.

La semana estuvo marcada por una creciente volatilidad derivada de la entrada en vigencia de los “aranceles recíprocos” aplicados por el presidente de Estados Unidos a los restantes países y bloques, y la respuesta de algunos de ellos, como China. Luego de que Trump anunciará varios ajustes hasta el 145% para importaciones chinas, justificando la ausencia de “voluntad para negociar”, desde Beijing respondieron fijando una tarifa que asciende al 125% sobre los bienes norteamericanos. No obstante, el presidente de Estados Unidos decidió suspender por 90 días las tarifas al resto el mismo día de su entrada en vigencia, retrotrayéndolas al 10% durante dicho período, razón por la cual la Unión Europea declinó en la iniciativa de tomar medidas compensatorias sobre las importaciones de dicho país. A su vez, durante el fin de semana, Trump informó la excepción temporal de aranceles recíprocos a una serie de productos electrónicos, como son chip, celulares, computadoras, entre otros.

En Estados Unidos, la inflación de marzo volvió a desacelerarse por segundo mes consecutivo, resultando inferior a las expectativas en todas las mediciones. En concreto, anotó -0,1% mensual y +2,4% interanual frente al +2,5% estimado; mientras que la medición que excluye alimentos y combustibles avanzó +0,1% mensual y +2,8% interanual versus el +3,0% pronosticado.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana, especialmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 3,83% a 4,02%, el de 3 años pasó de 3,63% a 4,01% y aquel a 10 años de 3,99% a 4,48%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,8%. En otro orden, los índices de acciones cerraron la mejor semana en lo que va de 2025, sobresaliendo el Nasdaq con un incremento de +7,3%, seguido por el S&P 500 con +5,7% y el Dow Jones con +5,0%.

En Latinoamérica, se conoció la inflación de marzo en Brasil, que marcó un alza de +5,5% interanual, en línea con lo esperado, mientras que en México anotó +3,8% interanual, acorde a las expectativas. En el caso de Chile, los precios registraron un aumento de +4,9% interanual.

Argentina

La atención de la semana estará en cómo se desarrolla el inicio de la nueva fase del programa económico con flexibilización cambiaria y flotación entre bandas. A su vez, el Ministerio de Economía llevará a cabo la primera licitación de deuda del mes de abril, en la que enfrenta vencimientos por $6,6 billones. En cuanto a datos económicos, se publica el Intercambio comercial argentino (ICA) de bienes de marzo de 2025.

Los bonos soberanos en dólares operaron de forma mixta. Los títulos bajo legislación extranjera y local vieron variación promedio en torno al -0,2%. El tramo más corto se vio favorecido y los bonos GD29 y GD30 avanzaron +1,2% y +2,2% respectivamente. El índice de acciones S&P Merval presentó una suba semanal del +6,7% y el medido en dólares de +5,9%.

El Gobierno anunció el inicio de la fase 3 del programa económico bajo el respaldo financiero del Fondo Monetario Internacional (FMI) por USD 20.000 millones. La cotización del dólar en el Mercado Libre de Cambios (MLC) fluctuará dentro de una banda móvil entre $1.000 y $1.400, cuyos límites se ampliarán a un ritmo del 1% mensual. El dólar blend será eliminado junto a las restricciones cambiarias a las personas humanas y se flexibiliza los plazos para el pago de operaciones de comercio exterior. Además, se posibilita el giro de utilidades a accionistas del exterior a partir de los ejercicios de 2025. Por último, se refuerza el marco de política monetaria con énfasis en el seguimiento de los agregados monetarios.

El Índice de Precios al Consumidor (IPC) de marzo subió +3,7% mensual, por encima de lo esperado por las consultoras relevadas por el BCRA (+2,6%) y del registro de febrero (+2,7%). Asimismo, la inflación acumulada en el año llegó a +8,6%. La inflación núcleo fue del +3,2% mensual, mayor al +2,9% del mes anterior. La producción industrial (IPI) manufacturera y la construcción (ISAC) crecieron +0,5% y +2,0% mensual en febrero respectivamente.