Claves del día

Subas en el mercado local, en línea con los mercados internacionales

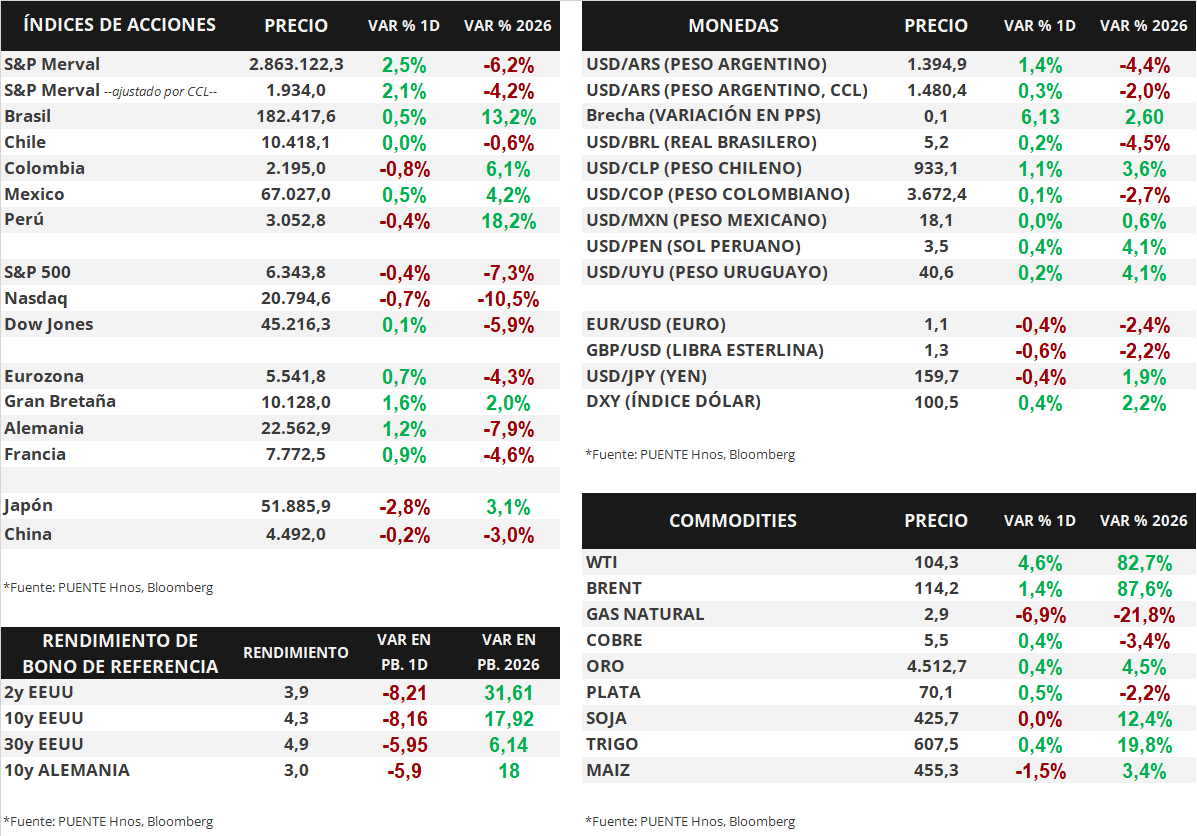

Argentina

En la rueda del martes, los bonos soberanos en dólares operaron al alza de forma generalizada. Aquellos bajo ley extranjera avanzaron +0,8% en promedio, mientras que los títulos bajo legislación local crecieron +1,1%.

Por su parte, los bonos soberanos en pesos exhibieron subas en la mayoría de los títulos. Los más favorecidos fueron los bonos ajustados por CER a 2027 (+0,9%). Asimismo, en marzo, los instrumentos más destacados fueron los bonos CER y los duales con opción TAMAR a 2026 con un alza mensual de +7,2% y +3,9% en cada caso.

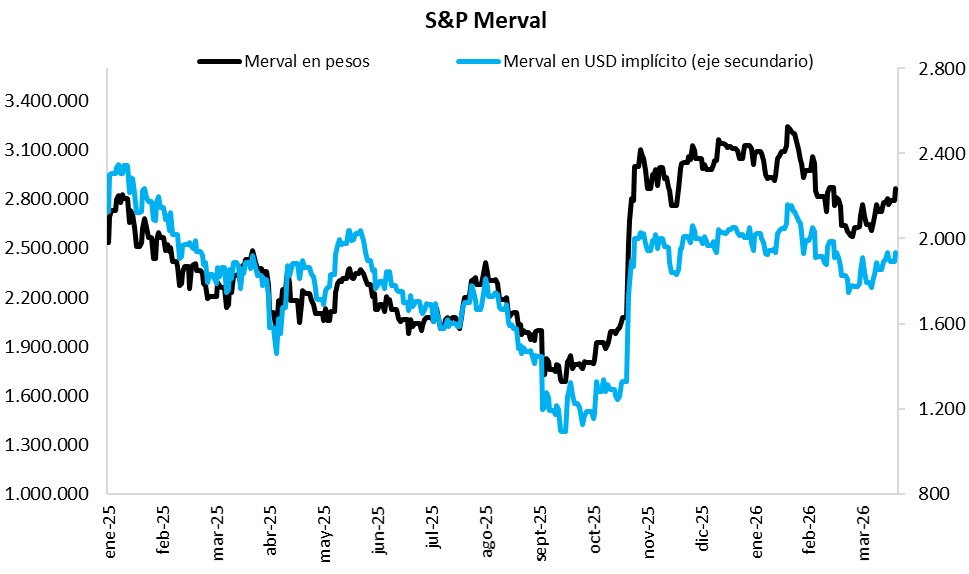

El índice de acciones S&P Merval avanzó +4,6% diario, mientras que el índice medido en dólares (CCL) creció +5,3% y cerró en 2.037,1 puntos. En el mismo sentido, en el mes de marzo, el S&P Merval acumuló un alza de +15,4% medido en pesos y de +16,6% en dólares. Las acciones más favorecidas del mes fueron ALUA (+31,9%), COME (+31,5%) e YPFD (+31,1%), medidas en pesos.

El Banco Central compró +USD 140 millones en el mercado de cambios el día martes. De este modo, el saldo comprador acumulado en marzo fue de +USD 1670 millones. En efecto, las reservas internacionales brutas totalizan USD 42.091 millones.

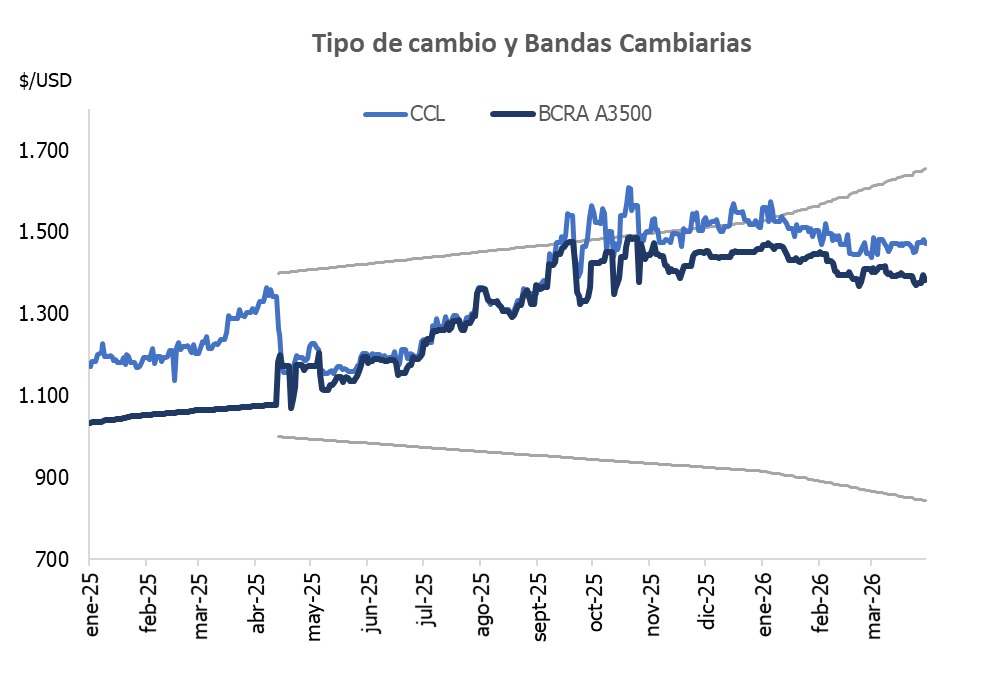

El tipo de cambio mayorista (Com. A3500) registró una baja diaria de -0,9% y cerró en $1.382,8 por dólar. La distancia contra la banda superior cambiaria ($1.655) es de 19,7%. El tipo implícito en bonos (CCL) cayó -0,7% y cerró en $1.471,6 por dólar. Así, la brecha entre ambas cotizaciones es 6,4%.

En el día de hoy se dará a conocer la recaudación tributaria del mes de marzo de 2026 por parte de la Agencia de Recaudación y Control Aduanero (ARCA).

Internacional

Los índices de acciones avanzan ante una posible desescalada del conflicto geopolítico

En la jornada de ayer, el conflicto entre Estados Unidos e Irán mostró señales de distensión tras las declaraciones del presidente iraní, Masoud Pezeshkian, quien afirmó que su país tiene la "voluntad necesaria" para poner fin a la guerra en curso con Israel y Estados Unidos, pero busca garantías de que el conflicto no se repita. A su vez, el presidente estadounidense, Donald Trump, afirmó que prevé la finalización de la guerra entre las próximas dos y tres semanas.

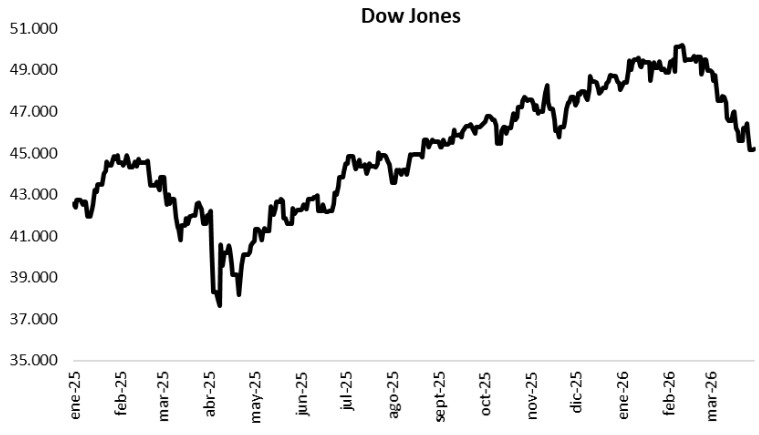

En este contexto, los principales índices de acciones estadounidenses avanzaron de forma significativa el día de ayer. El S&P 500 subió +2,9%, mientras que el Nasdaq lideró la suba marcando +3,8%, y el Dow Jones los siguió con un +2,5%. De esta manera, en lo que va del año, los índices acumulan variaciones de -4,6%, -7,1% y -3,6%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió. El bono a 1 año bajó su rendimiento desde 3,65% hasta 3,62%, mientras que el bono a 3 años lo hizo desde 3,82% hasta 3,78%. En el tramo a 10 años el rendimiento bajó hasta 4,28% desde el 4,32% previo.

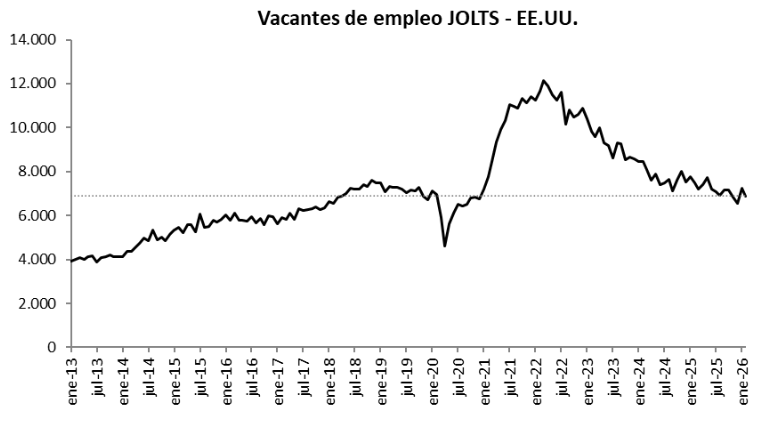

Por último, ayer se publicó la encuesta de empleo JOLTS, que mide las vacantes abiertas, en este caso correspondiente al mes de febrero. La encuesta muestra que existieron 6,882 millones de vacantes en el período, lo cual se ubica cerca de la cifra de 6,9 millones esperados por el consenso de analistas. Además, se revisó al alza el dato de febrero, desde 6,946 millones a 7,24 millones de vacantes. En la Eurozona se publicó el dato de desempleo de febrero, que se ubicó en 6,2%, levemente por encima de la cifra esperada de 6,1%.

Fuente: PUENTE Hnos, Bloomberg

Movimientos mixtos de los activos argentinos en el día de ayer.

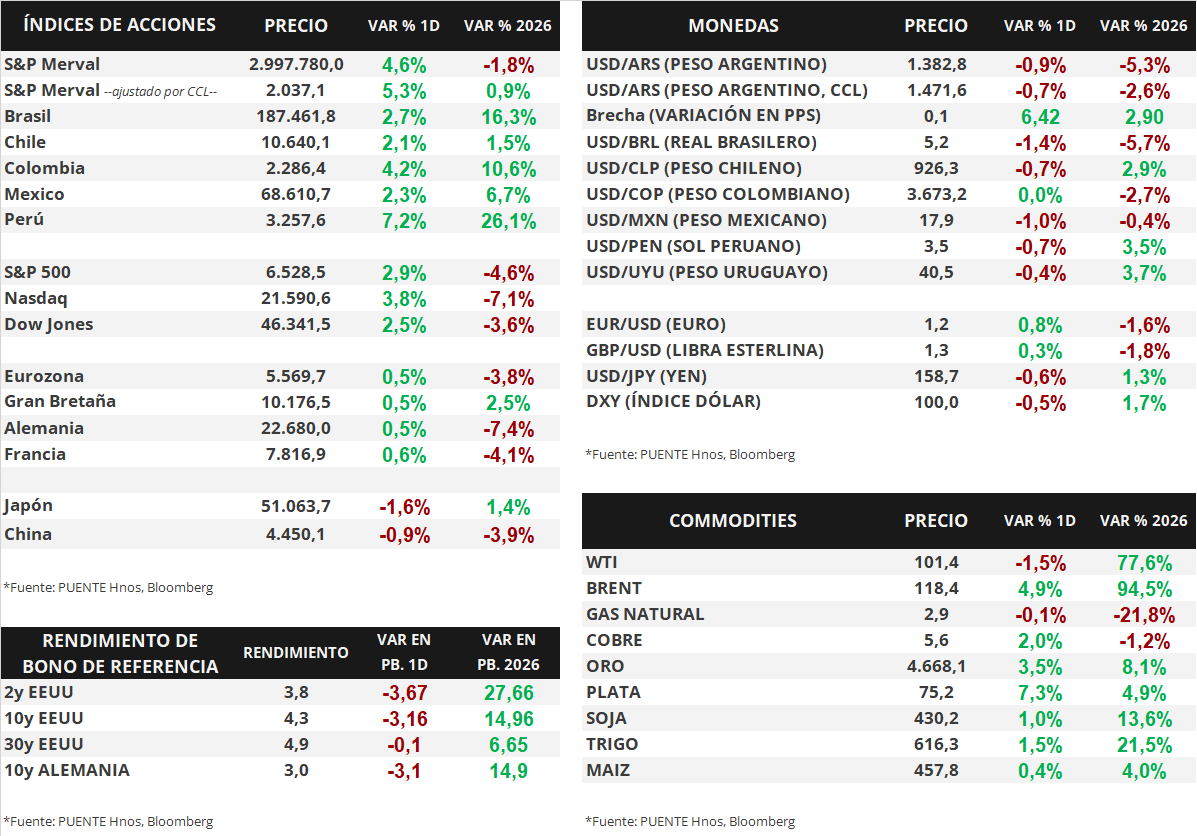

Argentina

Los bonos soberanos en dólares operaron a la baja de manera generalizada en la primera rueda de la semana. Aquellos bajo legislación extranjera retrocedieron -0,5% en promedio; en tanto, los títulos bajo ley local cayeron -0,6%. Los bonos menos favorecidos fueron el AE38 (-1,0%) y el GD41 (-0,6%). En efecto, el riesgo país avanzó hacia los 620 puntos básicos.

En paralelo, los bonos soberanos en pesos exhibieron bajas en la mayoría de los títulos. En efecto, los más rezagados fueron los títulos ajustados por CER con vencimientos en 2027 (-0,5%), seguidos de los bonos a tasa fija a 2027 (-0,5%). En sentido opuesto, los Dollar-Linked avanzaron +0,2%.

Por su parte, el índice de acciones S&P Merval anotó una suba diaria de +2,6%. Destacaron las subas de ALUA (+8,9%), COME (+7,5) y LOMA (+4,0%). El índice medido en dólares (CCL) cerró en 1.934,0 puntos tras un alza diaria de +2,2%.

En la segunda vuelta de la licitación de los bonos soberanos en dólares con ley local, AO27 y A028, el Gobierno adjudicó USD 130,9 millones, por debajo del monto máximo de emisión de USD 200 millones entre ambos bonos. En este sentido, las suscripciones para el AO27 llegaron a USD 95 millones a un rendimiento efectivo anual (TIREA) de 5,12%. En contraste, las suscripciones para el AO28 totalizaron USD 34 millones a un rendimiento efectivo anual (TIREA) de 8,86%.

El tipo de cambio mayorista (Com. A3500) cerró en $1.394,9 por dólar tras un alza diaria de +1,4%. La distancia contra la banda superior cambiaria ($1.654) es de 18,6%. El tipo implícito en bonos (CCL) creció +0,4 y cerró en $1.481,8 por dólar. Así, la brecha entre ambas cotizaciones es 6,2%.

Internacional

En la Eurozona, la inflación preliminar de marzo se ubica en +2,5% interanual

En la Eurozona, esta mañana se publicó la inflación preliminar de marzo, para la que se registró un dato de +2,5% en términos interanuales, lo cual la ubica levemente por debajo del +2,6% esperado por el consenso de analistas, y por encima del +1,9% registrado el mes previo. La medición núcleo, que excluye alimentos y energía de la canasta, se ubicó en +2,3% interanual, también por debajo del +2,4% esperado.

Los principales índices de acciones estadounidenses cerraron mixtos el día de ayer. El S&P 500 cerró con una caída de -0,4%, acumulando una variación de -7,3% en lo que va del 2026. El Nasdaq retrocedió -0,7%, y lleva acumulada una baja de -10,5% en el año, y por el contrario el Dow Jones subió +0,1% en la jornada, aunque también acumula una baja de -5,9% en este año.

Hoy se publicará la encuesta de empleo JOLTS, que mide la cantidad de vacantes abiertas correspondientes al mes de febrero. Se espera que en el período haya habido 6,89 millones de vacantes de empleo abiertas, lo cual implica un leve retroceso respecto de enero, cuando se registraron 6,95 millones de vacantes.

Por último, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió de manera generalizada ayer. El bono a 1 año bajó su rendimiento desde 3,75% hasta 3,70%, mientras que el bono a 3 años lo hizo desde 3,94% hasta 3,85%. Por su parte, en el tramo a 10 años el rendimiento también se comprimió desde 4,43% hasta 4,35%.

Fuente: PUENTE Hnos, Bloomberg