Semanal de mercados

Informe Semanal de Mercados

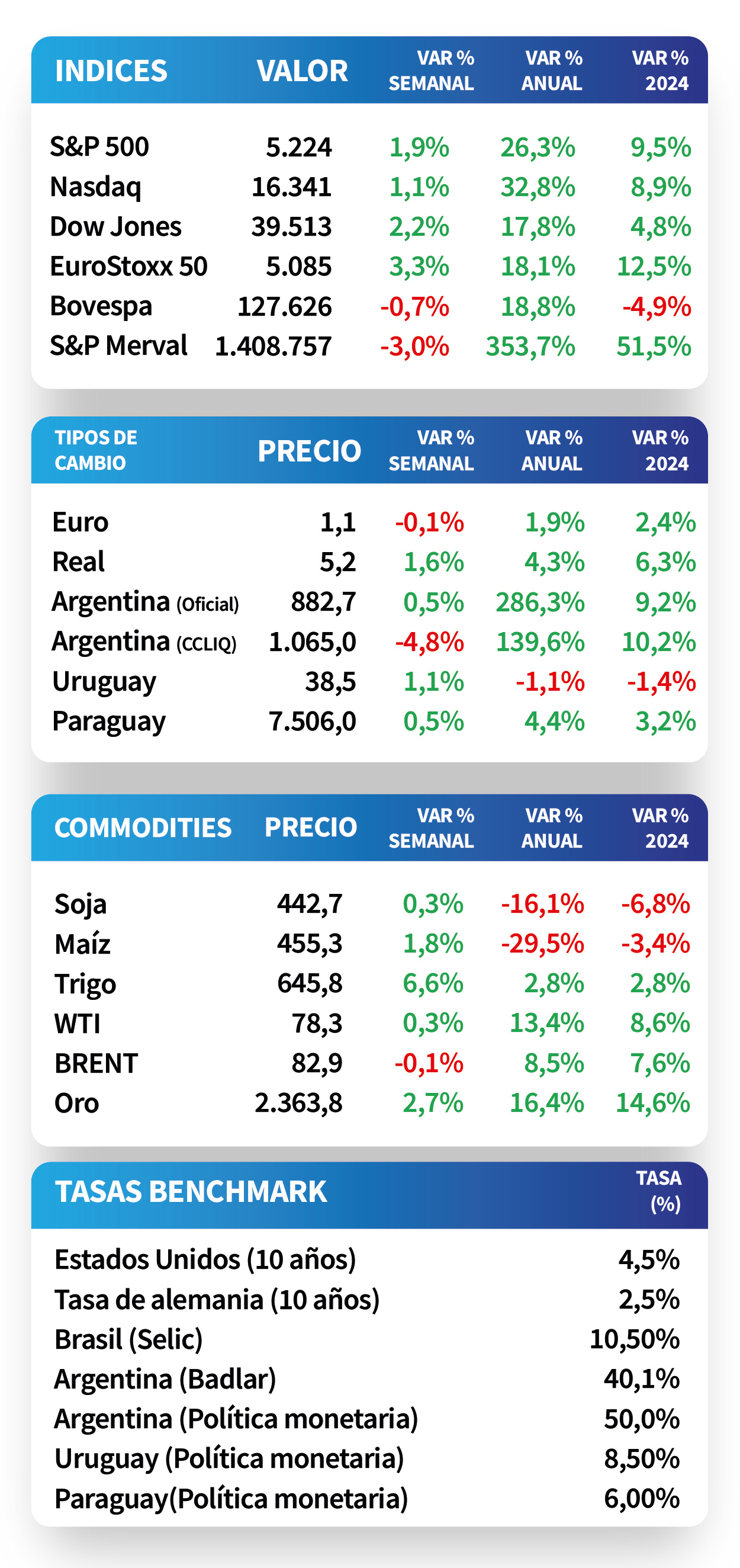

El foco de esta semana estará en los datos de inflación de abril en Estados Unidos el miércoles, donde los niveles esperados son de +0,4% mensual y +3,4% interanual, lo que no dista mucho de los resultados de marzo de +0,4% mensual y +3,5% interanual. Este resultado será clave para el mercado de acciones y bonos, ya que de cerrar la inflación por debajo de los estimados, podría haber una reacción positiva en las cotizaciones en promedio. Mientras tanto el 92% de las compañías que componen el índice S&P 500 reportaron resultados del 1er trimestre del año, promediando un crecimiento del +5,4% en ganancias. Con este resultado se supera el crecimiento estimado de +3,4%, debido a que el 78% de las compañías que reportaron, sorprendieron con mejores resultados. En latinoamérica, se espera el dato de crecimiento de Colombia del primer trimestre, esperado en +0,8% interanual. En Argentina, el foco de la semana estará en el dato de inflación de abril, que se espera en +9% mensual.

Monitor Semanal

Internacional

Toda la atención estará en los resultados de inflación de abril a conocerse este miércoles, dado que los inversores están sumamente atentos a datos que puedan dar claridad sobre el sendero de la tasa de interés de referencia de la Reserva Federal (Fed), y por lo tanto la tendencia que seguirán en el corto plazo las cotizaciones de acciones y bonos. En detalle se espera una inflación de +0,4% mensual y +3,4% interanual, lo que no dista mucho de los resultados de marzo de +0,4% mensual y +3,5% interanual. En la inflación núcleo (sin alimentos ni combustibles) se espera un resultado de +0,4% mensual y +3,6% interanual, vs +0,4% mensual y +3,8% interanual en marzo.

En la Eurozona, esta semana se esperan los datos finales de inflación de abril, esperados en +0,5% mensual y +2,2% interanual. A su vez, se publicarán los datos preliminares del crecimiento del Producto Bruto Interno (PBI) del primer trimestre, esperado en +2,1% interanual.

Por otro lado, el 92% de las compañías que componen el S&P 500 ya reportaron resultados del primer trimestre del año, con 78% superando estimaciones de ganancias y 59% superando estimaciones de ingresos. Con esto, el crecimiento interanual de las ganancias promedia +5,4%, contra la proyección de +3,4%. En ingresos, el crecimiento promedio es de +4,1% interanual por el momento.

Con estos resultados el margen neto de ganancias (rentabilidad) de las compañías que reportaron es de 11,7% en promedio, lo que está por encima del promedio de los últimos 5 y 10 años de 11,5% y 11,6% respectivamente. En cuanto a valuaciones, el ratio de precio por acción sobre ganancias estimadas por acción (P/E) del índice S&P 500 se ubica en 20,4 veces, lo que supera al P/E promedio de los últimos 10 años de 17,8 veces.

En el Reino Unido se publicó el crecimiento del PBI del primer trimestre, el cual cerró en 0% interanual, y +0,4% trimestral, ubicándose por debajo de los estimados de +0,2% y +0,6% respectivamente.

Regional

Entre los eventos destacados de la semana, en Colombia conoceremos el Producto Interno Bruto del primer trimestre del 2024. Recordamos que para el cuarto trimestre del 2023 el registro fue de -0,2% trimestral y +0,3% anual. Además, publicarán el Índice de Producción Industrial y las Ventas Minoristas de marzo. Finalmente, al cierre de la semana conoceremos la Balanza Comercial.

En México, el Banco Central llevó a cabo su reunión de política monetaria de mayo y decidieron mantener la tasa de interés en 11,00%. Recordamos que en febrero, el Banco Central redujo la tasa de 11,25% a 11,00%. Además, publicaron su registro de Inflación de abril que marcó 0,20% mensual y +4,65% anual, ambas cifras ubicándose sobre las expectativas del mercado (+0,19% y +4,63%).

En Brasil se conoció la relación entre Deuda y Producto Interno Bruto (PIB) de marzo, donde el valor neto de la deuda pública fue 61,1% del PIB. Estos valores contrastan con el nivel de 56,6% de marzo del 2023. Además, conocimos la Inflación de abril, que marcó +0,38% mensual y +3,69% anual, situándose sobre las estimaciones previas del mercado que eran +0,35% y +3,66%, respectivamente.

Luego, en Chile conocimos la Balanza Comercial de abril que marcó un superávit de CLP 1,87 mil millones. Adicionalmente, se publicó la Inflación de abril que registró +0,5% mensual y se ubicó sobre las expectativas del mercado (+0,4%). Además, la inflación subyacente se ubicó en +0,3% mensual.

En Colombia también se dio a conocer la Inflación de abril que se ubicó en +0,56% y +7,16%, presentando una desaceleración con relación a los datos de marzo (+0,70% y +7,36%).

Argentina

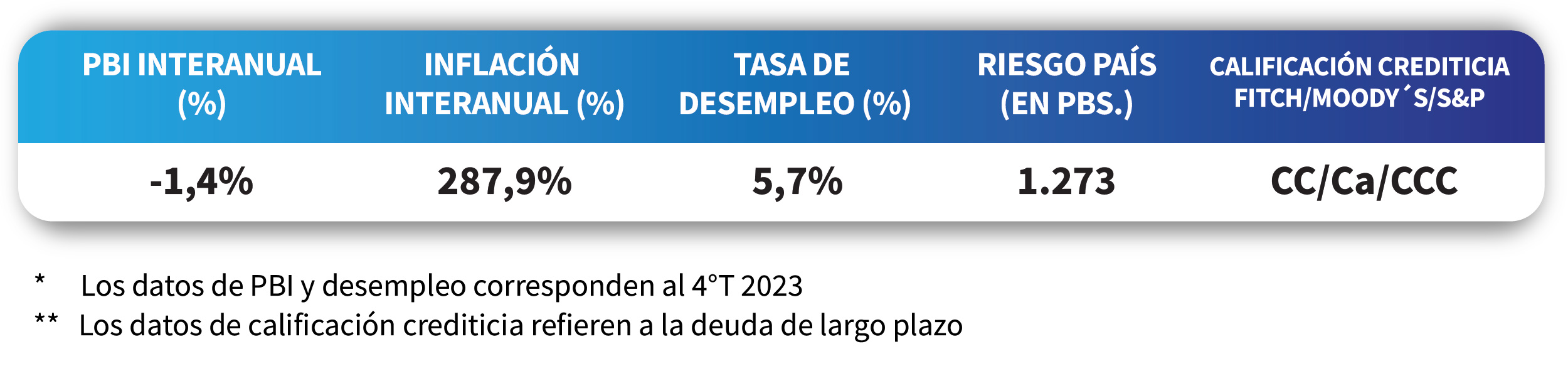

El foco de la semana estará en los datos de inflación de abril, a publicarse el martes. La expectativa del consenso de analistas consultados por el Relevamiento de Expectativas de Mercado (REM) de abril, que releva el Banco Central, es de un +9% de inflación mensual, lo que representa un nivel esperado menor al casi +11% que se esperaba en el REM anterior. De cumplirse, sería el primer dato de inflación mensual de 1 dígito, desde octubre de 2023.

A su vez, será fundamental seguir de cerca el debate en el Senado del proyecto de “Ley Bases”, que de ser aprobado sin sufrir serias modificaciones, podría impulsar en el corto plazo una dinámica alcista en los precios de activos financieros argentinos.

En otros datos esperados por el REM de abril, el nivel de inflación proyectado para 2024 es de +161,3%, contra el +189,3% esperado anteriormente. Por su parte la inflación esperada para los próximos doce meses cayó a +88%, desde la estimación anterior de +120% anterior.

Siguiendo los datos del REM, se espera una contracción de -3,5% del PBI para 2024, un nivel de tasa de interés BADLAR de 40% nominal anual para finales del 2024, y un tipo de cambio oficial de $1.300 por dólar para el promedio de diciembre de este año.

Por último, los depósitos del sector privado cayeron -1% en términos reales en abril, acumulando en los últimos 12 meses un retroceso de -37,8% anual real. Los plazos fijos son los que más han retrocedido en este aspecto, con una caída de -49,4% anual real en los últimos 12 meses.