Semanal de mercados

Informe Semanal de Mercados

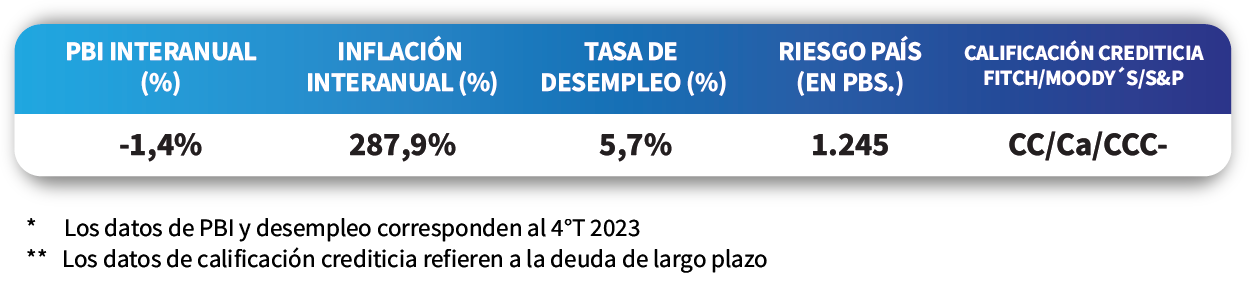

Esta semana, la Reserva Federal de EEUU (Fed) decidió mantener la tasa de interés de referencia en el rango entre 5,25%-5,5%. La entidad aseguró que la inflación aún está lejos de estar en niveles que den la confianza suficiente para poder empezar a recortar la tasa de interés. En este sentido, se espera que el rango actual de dicha tasa se mantenga hasta finales de año; momento a partir del cual se empezaría a recortar. Por su parte, la tasa de desempleo de marzo en EEUU cerró en 3,9%, superando la expectativa de 3,8%, mientras que la creación de nuevos puestos de trabajo en el mismo período fue de 175.000 nóminas; por debajo del esperado de 238.000. De esta forma los rendimientos de los bonos del Tesoro de menos de 1 año de plazo se mantienen por encima del 5%, mientras que los principales índices de acciones cerraron al alza en la semana. En Argentina, la Cámara de Diputados aprobó el proyecto de “Ley de Bases” del Ejecutivo, el cual apunta a consolidar aspectos clave de los componentes de gastos e ingresos del Estado, con el objetivo de hacer que el balance fiscal sea sostenible y continuado. En consecuencia, los precios de los bonos soberanos en dólares de legislación extranjera cayeron -0,1%, mientras que los de legislación local subieron +0,5% en la semana.

Monitor Semanal

Internacional

El foco de la semana estará en las declaraciones de diversas autoridades de la Fed, tras la decisión de la semana pasada de mantener la tasa de interés de referencia, citando ciertas preocupaciones por la persistencia de la inflación. A su vez se esperan resultados corporativos del primer trimestre de compañías como: Berkshire Hathaway, Disney, British Petroleum y Uber.

La Fed decidió mantener la tasa de interés de referencia en el rango entre 5,25%-5,5%. La entidad aseguró que la inflación aún está lejos de estar en niveles que den la confianza suficiente para poder empezar a recortar la tasa de interés. En este sentido, se espera que el rango actual de dicha tasa se mantenga hasta finales de año; momento a partir del cual se empezaría a recortar. Este entorno favorece las oportunidades de capturar rendimientos elevados en términos nominales para bonos de excelente calificación crediticia en dólares.

La tasa de desempleo de abril en EEUU cerró en 3,9%, superando la expectativa de 3,8%, mientras que la creación de nuevos puestos de trabajo en el mismo período fue de 175.000 nóminas; por debajo del esperado de 238.000. Contrario a lo que se esperaría, estos datos que resultaron ser peores a los esperados, tuvieron un impacto positivo importante en los índices de acciones en la rueda del viernes. Tanto así, que revirtieron la tendencia negativa que venía acumulando la semana. La razón es que al mostrarse mayor debilidad en el mercado laboral, el margen de la Fed para mantener la tasa de interés de referencia a los niveles actuales por más tiempo, se reduce. Por lo que de continuar una tendencia de este estilo en el mercado laboral, podrían volver a esperarse eventuales recortes en la tasa de interés a partir de junio, en vez de finales de año.

En resultados corporativos del primer trimestre, hasta el momento reportaron 80% de las compañías que componen el S&P 500, con 77% superando las expectativas en ganancias por acción, y 61% superando las expectativas de ingresos. Con esto, el crecimiento de las ganancias se ubica en +5% (si se concreta, sería el resultado más alto desde el segundo trimestre del 2022), superando la estimación de +3,4%.

En Europa, se espera la decisión de política monetaria del Reino Unido, para la cual el consenso de analistas estima que se mantenga la tasa de interés de referencia en 5,25%. También se publicará el crecimiento económico del Reino Unido durante el primer trimestre del año, recordando que el dato anterior arrojó una caída interanual del -0,1%.

Regional

Entre los datos destacados de la próxima semana, el miércoles el Banco Central de Brasil llevará a cabo su reunión de política monetaria donde la tasa de referencia actual se encuentra en 10,75%. Recordamos que Brasil inició su proceso de suavización monetaria en junio del año pasado cuando la tasa se encontraba en 13,75%. Adicionalmente, el mismo día conoceremos la inflación de abril en Chile. Luego, el jueves se publicará la inflación de abril de Colombia y México y, por último, el viernes se dará a conocer en Brasil. Cabe destacar que la inflación de los países latinoamericanos ha continuado presentando una tendencia a la baja.

En México, se publicó el Producto Interno Bruto del primer trimestre del 2024 y registró +1,6% anual, presentando una desaceleración en relación al trimestre anterior cuyo dato se ubicó en +2,5%.

En Brasil, conocimos la tasa de desempleo de abril, la cual cerró en 7,9%, desde el 7,8% anterior.

En Colombia, el Banco Central llevó a cabo su reunión de política monetaria y decidieron reducir la tasa de referencia en 50 puntos básicos, llevándola de +12,25% a 11,75%. Este sería el cuarto recorte del Banco Central desde octubre del año pasado cuando la tasa se encontraba en +13,25%.

En Chile, la tasa de desempleo registró 8,7% en marzo, subiendo desde el registro de 8,5% que presentó en febrero. Adicionalmente, el Índice Mensual de Actividad Económica de marzo se ubicó en +0,8%, bajo las expectativas del mercado +2,0%.

Argentina

El foco de los inversores esta semana estará en el debate en el Senado sobre el proyecto de “Ley de Bases”, que fue aprobado por la Cámara de Diputados la semana pasada. En datos económicos, el miércoles se publicará la producción industrial de marzo. Vale destacar que la producción industrial de febrero cerró con una caída del -9,9% interanual, lo cual resultó mejor al estimado del consenso de analistas de -13%.

El Banco Central bajó la tasa de interés de referencia de 60% a 50% anual (TNA), completando así una reducción de 20 puntos porcentuales en la última semana. De este modo también se reduciría la rentabilidad de posiciones en moneda local como plazos fijos.

Durante el primer trimestre del 2024 el valor de las exportaciones subió un +9% interanual, mientras que el valor de las importaciones cayó -24,2% interanual. Con estos resultados, el saldo de la balanza comercial en el primer trimestre del año fue superavitario en USD 4.252 millones. No obstante, la relación de intercambio se deterioró respecto al 1er trimestre de 2023 en un -2,9%, ya que los precios de exportación cayeron -8,1% en el mismo período, frente a una caída de los precios de importación del -5,4%. En cuanto a cantidades, las exportaciones crecieron +18,6% interanual contra una caída del -19,9% de las importaciones.

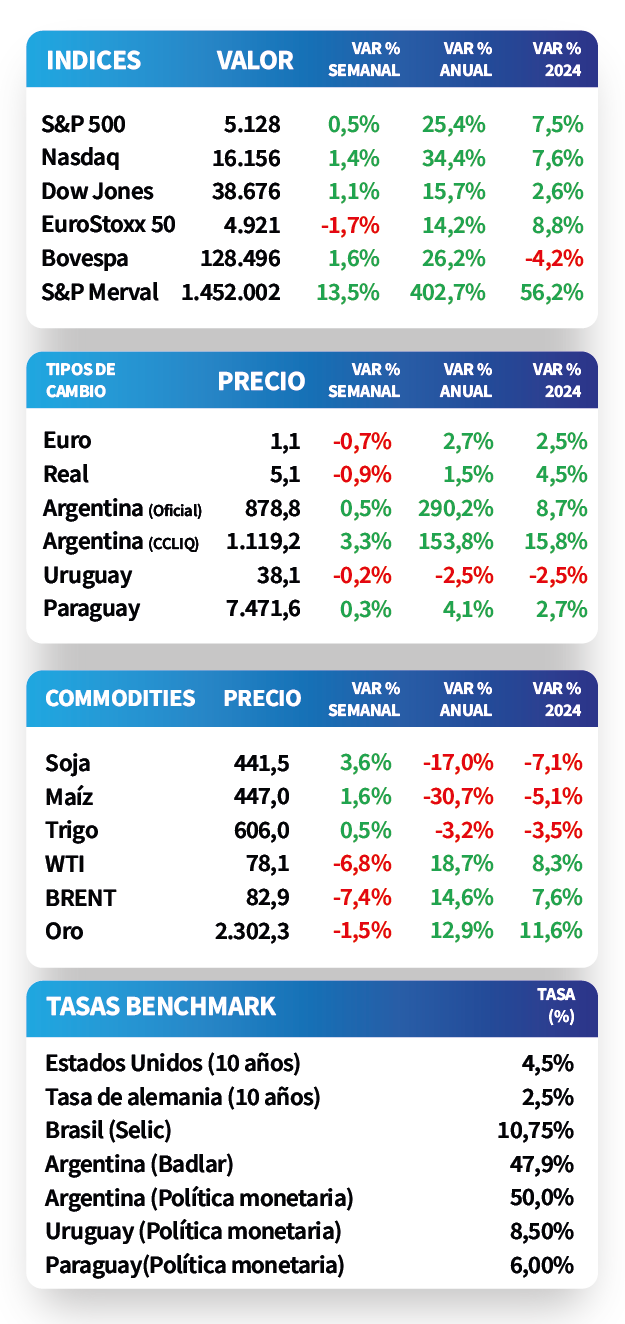

Con este panorama, los precios de los bonos soberanos en dólares cayeron -0,1%, en los de legislación extranjera, mientras que los de legislación local subieron +0,5% en la semana. En relación a las acciones, el índice S&P Merval subió +11,3% en la semana. Mientras tanto, el tipo de cambio oficial subió +0,5% y el tipo de cambio implícito en bonos subió +3,3%.