Informe Semanal de Mercados

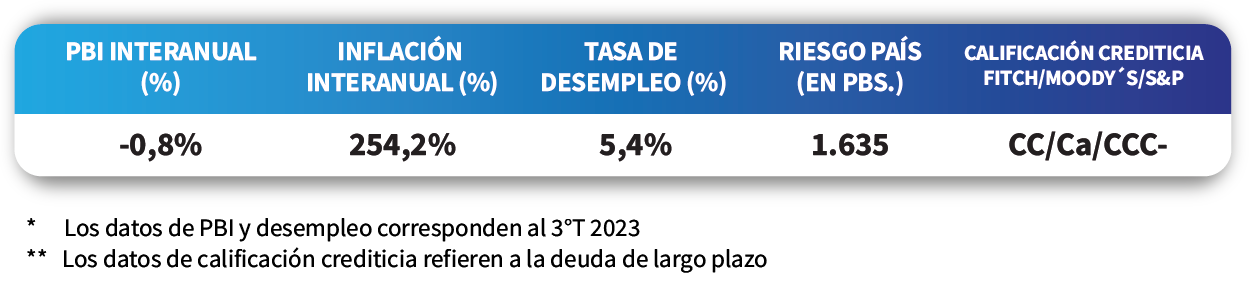

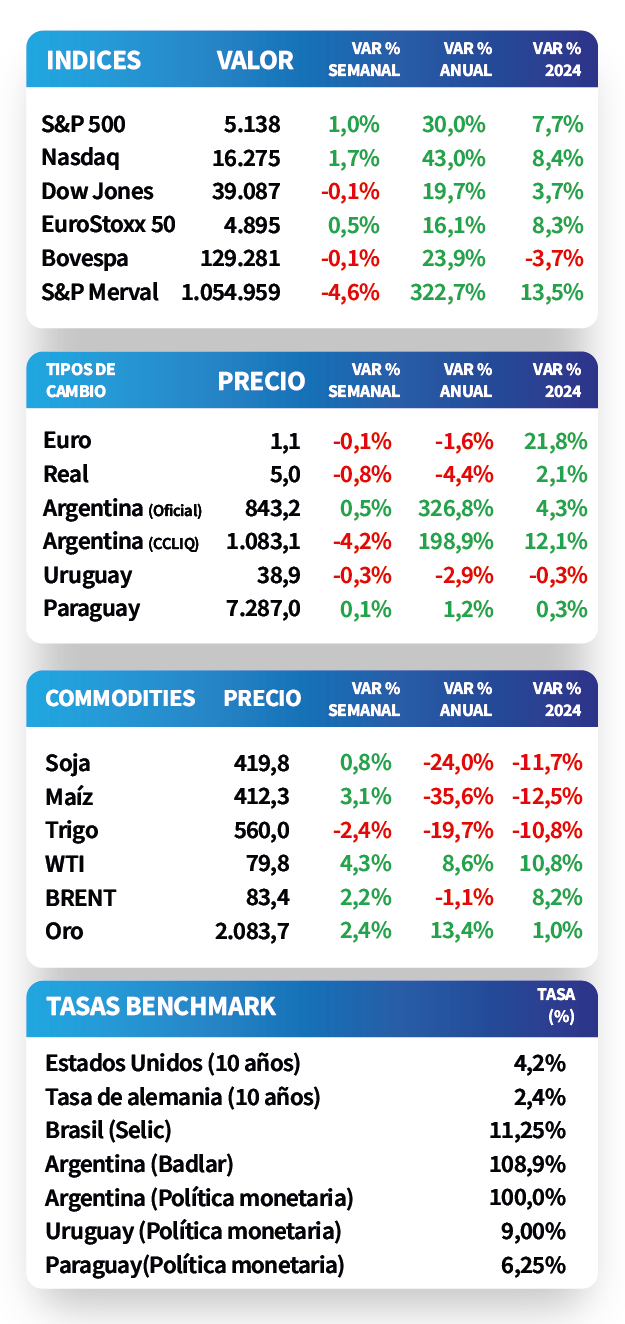

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de enero se desaceleró y resultó en línea con las expectativas, marcando alzas interanuales de +2,4% interanual y de +2,8% en la medición que excluye alimentos y energía (núcleo). En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana. Por ende el de 1 año cerró en 4,94%, el de 3 años en 4,33% y el de 10 años en 4,18%. A nivel regional, el Producto Bruto Interno (PBI) de Brasil del 4°trimestre de 2023 se expandió +2,1% interanual, inferior al +2,2% esperado, finalizando con un +2,9% anual. En Argentina, la expectativa de inflación de febrero para los próximos 12 meses mostró una significativa desaceleración hasta el 170,8% en promedio. En el mercado de renta fija, los bonos soberanos en dólares cerraron la semana al alza, marcando un +1,9% promedio, gracias al buen desempeño de los globales.

Monitor Semanal

Internacional

El epicentro de la semana en Estados Unidos estará en la evolución del mercado laboral de febrero, estimándose un desempleo del 3,7% y la creación de 188 mil nuevos puestos de trabajo, y en declaraciones por parte de la Fed. En tanto, el Banco Central Europeo tendrá su reunión de política monetaria del mes, siendo la expectativa que mantenga la tasa de referencia en el nivel de 4,5% actual, a la vez que se conocerá la estimación final del Producto Bruto Interno (PBI) del 4°trimestre para la Eurozona.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de enero resultó en línea con las expectativas, al avanzar +2,4% interanual y +0,3% mensual. A su vez, la medición que excluye alimentos y energía (núcleo) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria-, anotó +2,8% interanual y +0,4% mensual. Vale destacar que los resultados anuales se desaceleraron respecto a diciembre.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana. Por ende, el de 1 año pasó de 4,99% a 4,94%, el de 3 años de 4,44% a 4,33% y el correspondiente a 10 años desde 4,25% a 4,18%. Por su parte, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) finalizó en 5,5%. En otro orden, las acciones operaron mixtas, sobresaliendo el Nasdaq con un alza de +1,7% semanal.

Una de las las principales gestoras de activos privados del mundo actualizó sus proyecciones sobre el futuro sendero de la tasa de referencia de la Fed, previendo que se mantendrá en el nivel actual de 5,25%-5,5%, y que no se harán recortes este año, dada la resiliencia de la actividad.

La temporada de resultados empresariales del 4°trimestre de 2023 va finalizando, con el 97% de las compañías del S&P 500 informando balances. De ese total, el 73% superó las expectativas de ganancias por acción; mientras que en términos de ingresos, el 64% reportó por encima de lo previsto. En el promedio ponderado, las ganancias subieron +4% frente al +1,5% estimado al 31 de diciembre.

En la Eurozona, la inflación de febrero superó las expectativas, al anotar +2,6% interanual frente al +2,5% estimado, y +0,6% mensual. Asimismo, la medición núcleo avanzó +3,1% interanual versus el +2,9% previsto, y +0,7% mensual. Vale destacar que los resultados anuales mostraron una ligera desaceleración frente a enero. Por ende, el índice EuroStoxx 50 finalizó con un alza de +0,5% y el bono del Tesoro alemán con un rendimiento de 2,4%.

Regional

Esta semana, la atención en Brasil estará en el dato de producción industrial de enero y la evolución de los Índices de Gerentes de Compras (PMI en inglés) sectoriales de febrero. Por su parte, en México y Chile se conocerá la inflación de febrero, siendo los últimos registros alzas interanuales de +4,9% y +3,8%, respectivamente.

En Brasil, el PBI del 4°trimestre de 2023 resultó inferior a las expectativas. En concreto, creció +2,1% interanual y se mantuvo sin cambios a nivel trimestral, finalizando con una mejora de +2,9% anual. En tanto, la inflación de mediados de febrero anotó un +0,8% frente al período previo y +4,5% interanual. En este contexto, el índice Bovespa cedió -0,1% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,17% y 5,72% a fines de la semana previa, hasta el nivel actual de 6,09% y 5,66%, respectivamente.

Al considerar otros países de la región, en Chile sorprendió positivamente la actividad económica de enero, que avanzó +2,5% interanual, cuando se esperaba una contracción del -0,1%. A su vez, en México el PMI manufacturero de febrero registró 52,3 puntos, el valor más alto de los últimos 3 meses y superior a los 50 puntos que marca una expansión de la actividad.

Argentina

El foco de la semana se mantendrá en el plano político, tras el discurso de apertura de las sesiones legislativas del Congreso por parte del presidente, en el que llamó a un consenso a los gobernadores a suscribir mediante el Pacto de Mayo. En relación a datos, se publicará la evolución de la actividad industrial y de la construcción de enero (en diciembre cedieron -12,8% y -12,2% interanual, respectivamente) y el Relevamiento de Expectativas de Mercado de febrero.

La encuesta de expectativas de inflación de febrero de la Universidad Torcuato Di Tella (UTDT) mostró una significativa desaceleración respecto a enero. En concreto, la inflación esperada para los próximos 12 meses se ubica en +170,8% promedio (versus el +230% previo). En tanto, para los próximos 30 días se estima un incremento de +19,1% promedio.

Con este panorama, los bonos soberanos en dólares subieron +1,9% promedio durante la semana, en línea con la operatoria de los mercados emergentes y el mundial. Los globales anotaron +3% promedio, siendo los vencimientos medio y largo los más beneficiados; mientras que aquellos de legislación local marcaron +0,8%, impulsados por el AL35 (+2,1%).

En otro orden, el S&P Merval finalizó con un descenso de -4,6% semanal, debido a la malas performances de los sectores de Servicios de Comunicación y Utilities y Energía (-12,7% y -8,3%, respectivamente); mientras que el índice en dólares mostró una merma de -0,4%. Vale destacar que, el tipo de cambio implícito en bonos retrocedió -4,2% en la semana hasta $1.083 por dólar y acumula en el mes un -16,5%, lo que permitió que la brecha cambiaria con el oficial se ubique en 28%.