Semanal de mercados

Informe Semanal de Mercados

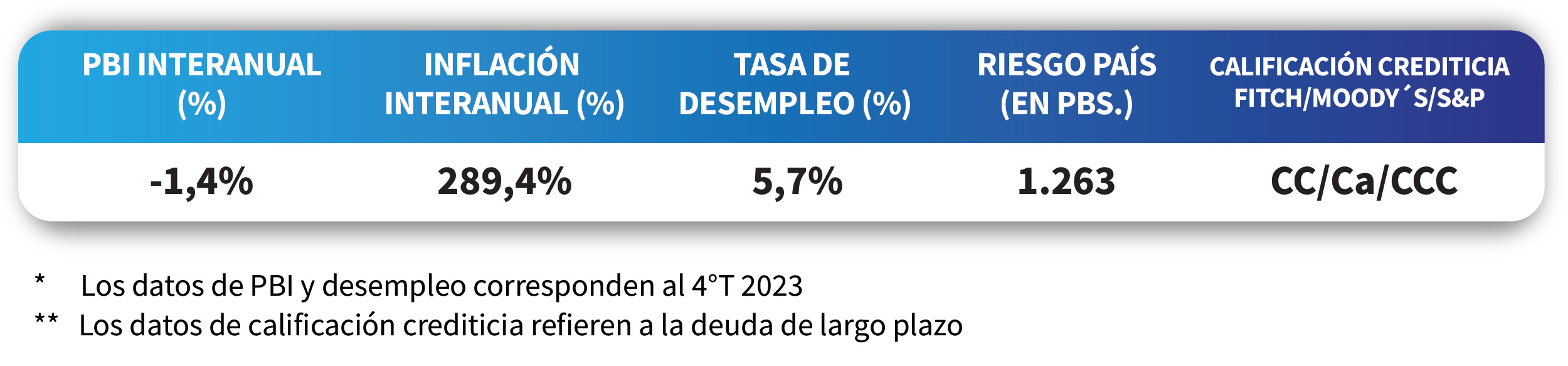

Con el dato de inflación de abril en EEUU en línea con las expectativas (+0,3% mensual y +3,4% interanual), el consenso de analistas prevé entre 1 y 2 recortes este año en la tasa de interés de referencia de la Reserva Federal (Fed), ubicada actualmente en 5,5% anual. En este sentido, se espera que el primer recorte sea en septiembre pese a que desde la Fed insisten en mantener el nivel actual en su lugar, hasta que la inflación tenga una tendencia claramente a la baja. Este escenario donde los analistas observan potenciales recortes en la tasa de la Fed, tendría un impacto de corto plazo positivo para la renta fija a nivel global, siendo el tramo corto de la curva el más atractivo para perfiles conservadores. Vale destacar que se observó una compresión en los rendimientos de los bonos del Tesoro americano en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,13%, el de 3 años en 4,61% y el de 10 años en 4,42%. A nivel regional, la actividad económica en Brasil se contrajo -2,2% interanual en marzo; en tanto, se aguarda la publicación del Producto Bruto Interno (PBI) del 1°trimestre en México y Chile. En Argentina, la inflación de abril anotó +8,8% mensual, levemente por debajo del +9% esperado, y +289,4% interanual. Con esta performance, el Banco Central volvió a bajar la tasa de política monetaria al 40%, mientras se aguarda definiciones del tratamiento de la Ley de Bases y el paquete fiscal en el Congreso.

Monitor Semanal

Internacional

El foco de la semana estará en la divulgación de las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), donde se dejó sin cambios la tasa de referencia en el 5,5% actual y en declaraciones de miembros del comité hacedor de política monetaria. A su vez, en Estados Unidos y Eurozona se conocerán los Índices de Gerentes de Compras (PMI en inglés) sectoriales de mayo, como indicador proxy de actividad.

En Estados Unidos, tras conocerse el dato de inflación de abril, que fue ligeramente inferior a marzo en todas las mediciones, se mantiene la expectativa de entre 1 y 2 recortes en la tasa de referencia de la Fed en 2024. En concreto, anotó +0,3% mensual frente al +0,4% previsto, y +3,4% interanual; mientras que la medición sin alimentos ni combustibles avanzó +0,3% mensual y +3,6% interanual, en línea con lo esperado.

En este sentido, Powell, presidente de la entidad, destacó la solidez de la economía y anticipó que podría no haber cambios en la tasa de interés por el momento. Sin embargo, el consenso de analistas mantiene la postura de esperar entre 1 y 2 recortes en la tasa; escenario que tendría un efecto positivo de corto plazo en los bonos a nivel global, siendo el tramo corto de la curva el más atractivo para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento.

En concreto, los futuros de la tasa de la Fed tienen implícito un posible primer recorte de 25 puntos básicos en septiembre, con una probabilidad del 58%, llevando la tasa de referencia al 5,25% desde el 5,5% actual. En el mercado, los rendimientos de los bonos del Tesoro americano se comprimieron en la semana. Así, el de 1 año pasó de 5,17% a 5,13%, el de 3 años de 4,67% a 4,61% y el correspondiente a 10 años desde 4,5% a 4,42%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,5%. En tanto, los principales índices de acciones cerraron al alza, destacando el Nasdaq con un +2,1% semanal.

En la Eurozona, la producción industrial de marzo resultó mejor a las expectativas, al anotar +0,6% mensual y -1% interanual, frente a los estimados de +0,5% y -1,2%, respectivamente. Por su parte, el índice de acciones EuroStoxx 50 cerró con una merma de -0,4% semanal.

Regional

La atención de la semana estará en la publicación del Producto Bruto Interno (PBI) del 1°trimestre en México y Chile, siendo los últimos registros interanuales alzas de +1,6% y +0,4%, respectivamente. A su vez, en México se conocerá la actividad económica de marzo y las minutas del último encuentro de política monetaria; mientras que autoridades del Banco Central de Chile volverán a reunirse para evaluar el nivel actual de la tasa de referencia (6,5%). Finalmente, en Brasil se dará a conocer la confianza del consumidor de mayo.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,34% y 5,83% a mediados de la semana previa, hasta el nivel actual de 6,40% y 5,70%, respectivamente.

En Brasil, la actividad económica de marzo se contrajo -0,3% mensual, en línea con lo esperado, revirtiendo la tendencia alcista de los últimos 4 meses; y un -2,2% interanual. No obstante, el índice Bovespa cerró con una mejora de +0,5% semanal.

Por su parte, en Colombia el PBI del 1°trimestre resultó inferior a las expectativas, al subir +0,7% interanual y +1,1% trimestral, frente a los estimados de +0,8% y +2,1%, respectivamente. No obstante, ambos desempeños superaron los registros previos.

Argentina

El foco de atención de la semana continuará en el plano político, mientras continúa el debate de la Ley de Bases y el paquete fiscal en el Congreso. En materia económica, se publicará la actividad económica de marzo, siendo el último registro una baja de -3,2% interanual; la balanza comercial y el Índice Líder de la Universidad Torcuato Di Tella -que anticipa cambios de tendencia en el ciclo económico- del mes de abril.

La inflación de abril anotó un +8,8% mensual, ligeramente inferior al +9% esperado por el consenso de analistas; y +289,4% interanual, acumulando un +65% anual. Por consiguiente, los bonos ajustados por inflación (CER) cerraron con un incremento de +0,3%.

Tras conocerse este registro mensual, el menor desde octubre de 2023, el Banco Central volvió a recortar la tasa de política monetaria por segunda vez en lo que va del mes hasta al 40% (TNA) desde el 50% previo. Sin embargo, en el mercado cambiario el tipo de cambio implícito en bonos avanzó +2,7% en la semana hasta $1.095,5 por dólar, permitiendo que la brecha cambiaria con la cotización oficial se mantenga en 24%.

El resultado fiscal primario de abril fue superavitario en $264.952 millones; mientras que el financiero (que además contempla intereses de deuda) alcanzó $17.409 millones, representando cuatro meses consecutivos de resultados positivos.

Por otro lado, los bonos soberanos en dólares subieron +1% en promedio en la semana, en línea con el desempeño de los bonos de mercados emergentes y el global. Mientras que los de legislación local marcaron +1,1%, los de ley extranjera anotaron +0,9% en promedio a lo largo de toda la curva. En tanto, el índice S&P Merval avanzó +4% semanal, impulsado por los sectores de Utilities y Energía y el Industrial (+4,8% en cada caso), a la vez que el índice medido en dólares aumentó +1,3%.