Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) –medida preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed)– se ubicó en +0,3% mensual y +2,5% interanual, en línea con las proyecciones del consenso de analistas, aunque la medición núcleo que excluye alimentos y energía fue de +2,8% interanual y +0,4% mensual, por encima de las proyecciones. Por otro lado, la medición final del PBI (Producto Bruto Interno) del 4° trimestre de 2024 mostró un crecimiento del +2,4% anualizado para el trimestre, por encima del +2,3% proyectado. Esta semana, la atención estará en la publicación de los datos del mercado laboral correspondientes al mes de marzo. Se espera que se hayan creado 135 mil nuevos puestos de trabajo en el mes, y que la tasa de desempleo se ubique en torno al 4,1%. A su vez, se publicará el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) también de marzo, elaborado por ISM (Institute of Supply Management, en inglés). Se espera que la medición para manufacturas se ubique en 49,8 puntos, mientras que para servicios se proyecta en 53,2 puntos. Recordamos que una medición por debajo de 50 puntos indica una contracción en la actividad para ese sector, mientras que por encima implica una expansión. En Argentina, las letras capitalizables (LECAP) de más corta duración volvieron a concentrar la mayor parte de lo adjudicado por el Tesoro en la última licitación de marzo. Además, el Índice de Confianza en el Gobierno (ICG) se mantuvo en niveles elevados, aunque por debajo del 50%. En la semana, se darán a conocer los ingresos tributarios de marzo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de los datos del mercado laboral correspondientes al mes de marzo. Se espera que se hayan creado 135 mil nuevos puestos de trabajo en el mes, y que la tasa de desempleo se ubique en torno al 4,1%. A su vez, se publicará el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) también de marzo, elaborado por ISM (Institute of Supply Management, en inglés). Se espera que la medición para manufacturas se ubique en 49,8 puntos, mientras que para servicios se proyecta en 53,2 puntos. Recordamos que una medición por debajo de 50 puntos indica una contracción en la actividad para ese sector, mientras que por encima implica una expansión. En la Eurozona, se publicará la inflación preliminar de marzo que se espera en +0,6% mensual, y los Índices de Gerentes de Compra finales de marzo, que se esperan en 49 puntos para manufacturas y 50,4 para servicios.

La inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) –medida preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed)– se ubicó en +0,3% mensual y +2,5% interanual, en línea con las proyecciones del consenso de analistas, aunque la medición núcleo que excluye alimentos y energía fue de +2,8% interanual y +0,4% mensual, por encima de las proyecciones. Por otro lado, la medición final del PBI (Producto Bruto Interno) del 4° trimestre de 2024 mostró un crecimiento del +2,4% anualizado para el trimestre, por encima del +2,3% proyectado.

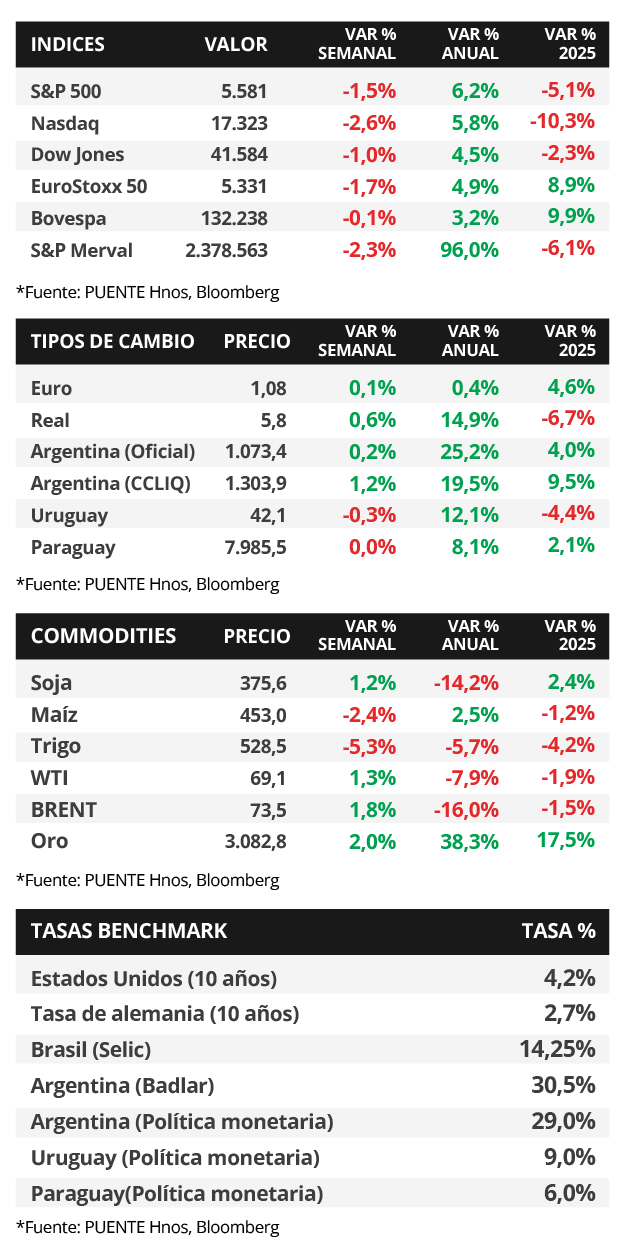

En este contexto, los rendimientos de los bonos del Tesoro americano se mantuvieron estables respecto de la semana anterior. El bono a 1 año mantuvo su rendimiento de 4,03%, el bono a 3 años bajó a 3,89% desde 3,92% y el bono a 10 años cerró en 4,25%, sin cambios. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones cerraron negativos, destacando el Nasdaq con una caída de -2,6%, seguido por el S&P 500 (-1,5%).

En Eurozona, los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) preliminares del mes de marzo mostraron un dato de 48,7 puntos en manufacturas, por encima del 48,3 esperado, mientras que para servicios fue de 50,4 puntos, por debajo del 51,2 esperado. Un valor por encima de 50 puntos implica expansión de la actividad, mientras que por debajo indica contracción. En el Reino Unido, el PBI del 4° trimestre de 2024 fue de +1,5% interanual, por encima del +1,4% esperado. Las ventas minoristas también superaron las expectativas, con un crecimiento del +2,2% interanual, por encima del +0,5% esperado. Además, la inflación fue de +2,8% interanual, por debajo del +3% esperado, y de +0,4% mensual.

En Latinoamérica, el Banco de México tuvo su reunión de política monetaria, donde la entidad decidió recortar su tasa de interés de referencia hasta el 9%, por debajo del 9,5% previo. Además, México, Brasil y Chile reportaron sus niveles de desempleo. En México, fue de 2,5%, por debajo del 2,6% esperado, mientras que en Brasil fue de 6,8%, en línea con las expectativas. Por último, en Chile la medición superó el 8,2% esperado, situándose en 8,4%.

Argentina

La atención de la semana respecto a datos estará en la difusión de la recaudación tributaria del mes de marzo. Anteriormente, en febrero, los ingresos crecieron +12,0% interanual en términos reales. Por otro lado, la evolución de los bonos soberanos en dólares y el rol del Banco Central en el mercado de cambios, serán focos de atención.

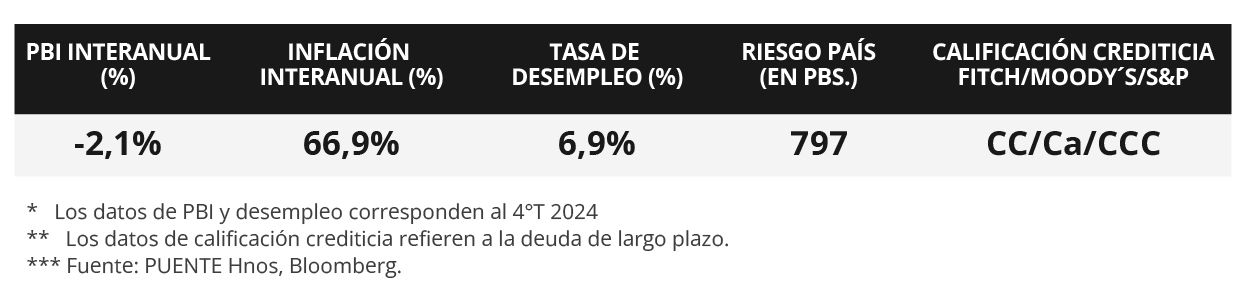

Los bonos soberanos en dólares mostraron una baja semanal en sus precios. Aquellos bajo legislación extranjera cayeron -0,9% en promedio, mientras que los bonos bajo ley argentina retrocedieron -0,7%. Por su parte, el riesgo país avanzó +28 puntos básicos (pbs) y cerró la semana 797 pbs. El Banco Central fue vendedor neto por -USD 433 millones en la semana.

El índice de acciones S&P Merval exhibió una caída del -2,3% en la semana. La gran mayoría de los sectores presentó movimientos a la baja. El más afectado fue el Industrial (-3,5%). En tanto, el índice medido en dólares cayó -3,4% frente a un avance del tipo implícito en bonos (CCL) del +1,2% que cerró en $1.303,9. Así, la brecha entre ambas cotizaciones alcanza el 21,5%.

El Gobierno colocó $6,3 billones en la última licitación y cubrió los vencimientos de marzo. Las letras capitalizables (LECAP) a 1 y 2 meses concentraron más del 70% del total adjudicado a una tasa efectiva mensual del 2,8%. Por otro lado, el Índice de Confianza en el Gobierno (ICG) disminuyó -5,4% mensual en marzo y se ubica en torno al 48,4% tras 4 meses consecutivos por encima del 50%. Además, el estimador mensual de actividad económica (EMAE) registró un aumento mensual del +0,6% en enero de 2025.