Semanal de mercados

Informe Semanal de Mercados

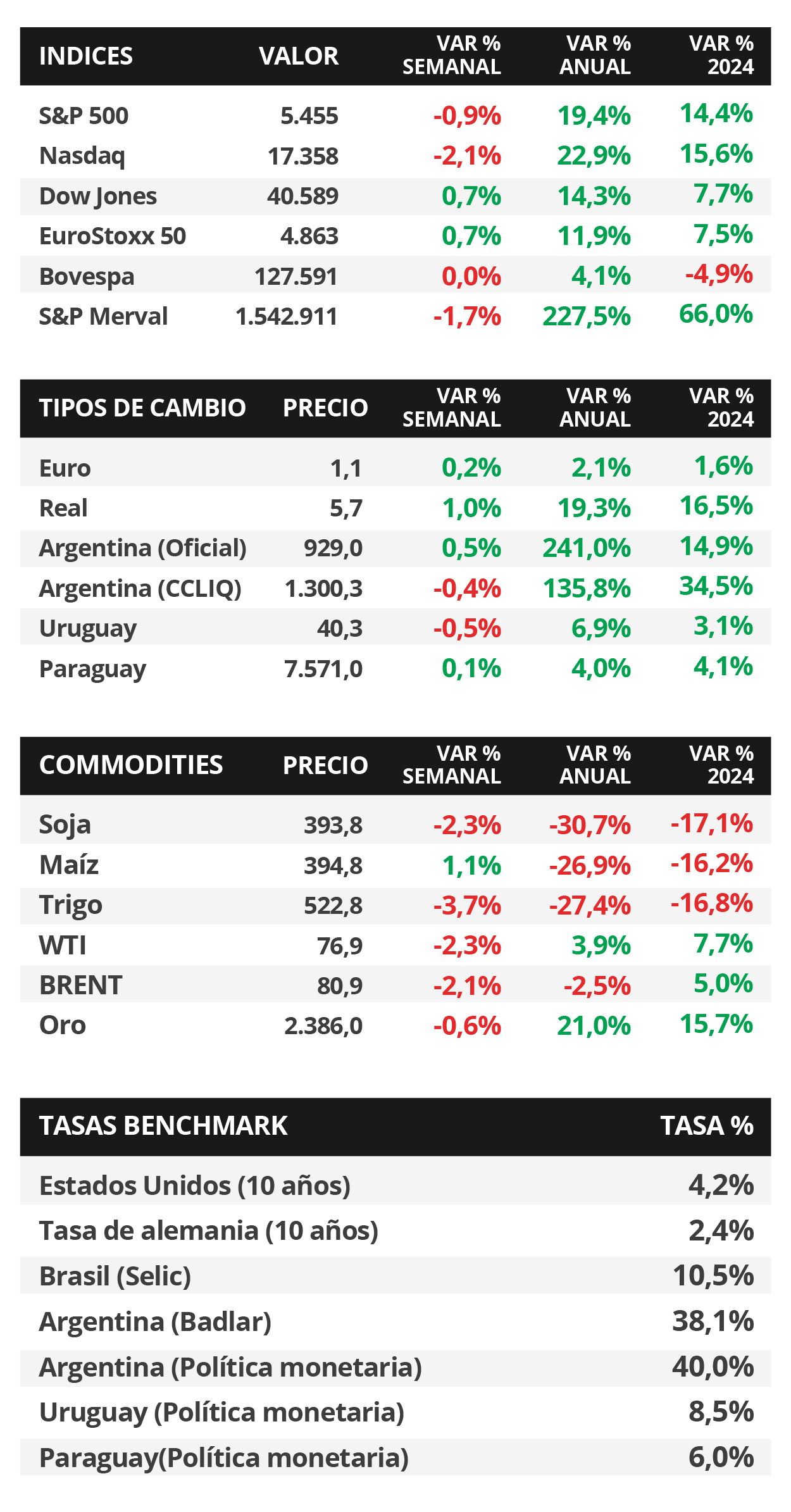

En la antesala a una nueva reunión de la Reserva Federal de Estados Unidos (Fed), el Producto Bruto Interno (PBI) del 2°trimestre creció un +2,8% anualizado frente al +2% estimado y al +1,4% del trimestre previo; mientras que el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es referencia de la Fed para decisiones de política monetaria- anotó +2,6%, levemente superior al +2,5% esperado. En este contexto, las expectativas sobre la tasa de interés de referencia de la Fed se mantienen alrededor de 2 recortes, que de cumplirse llevaría el rango superior de dicha tasa desde 5,5% a 5% para finales del 2024. Por ende, el escenario base sigue siendo de tasas de interés elevadas por más tiempo, lo que mantiene atractivo el rendimiento de entrada en bonos globales, con vencimientos menores a 3 años luciendo más convenientes para inversores conservadores. En paralelo, continúa la temporada de resultados corporativos del 2°trimestre, con el 78% de las compañías que reportaron hasta el momento superando las estimaciones de ganancias. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron en la mayoría de los vencimientos durante la semana, con el bono a 1 año en 4,80% y a 10 años en 4,19%. A nivel regional, la expectativa de la semana estará en las reuniones de política monetaria de los Bancos Centrales de Brasil y Chile, esperándose que las tasas de referencia se ubiquen en 10,5% para el primer caso, y en 5,5% para el segundo (con un recorte en la misma). En Argentina, los bonos soberanos en dólares operaron con tendencia positiva, impulsados por aquellos de legislación extranjera con +1,8% semanal. Cabe destacar que desde que se anunció el inicio de la fase 2 del programa económico, los bonos soberanos en dólares acumulan caídas de -2,6% para los de ley extranjera y de -6,1% en aquellos de legislación local.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera que se sostenga la tasa de referencia en el rango actual de 5,25%-5,5%. Además, se conocerá la evolución del mercado laboral de julio, estimándose un desempleo del 4,1% y la creación de 175 mil nuevos puestos de trabajo. En la Eurozona se conocerá la inflación de julio, para lo cual se proyecta subas interanuales de +2,5% y de +2,8% en la medición núcleo, y el PBI del 2°trimestre, siendo lo esperado un alza +0,5% interanual. Por otro lado, el Banco de Inglaterra tomará una decisión para la tasa de política monetaria, siendo la expectativa un recorte de un cuarto de punto porcentual hasta el 5%.

En Estados Unidos, el PBI del 2° trimestre creció a un ritmo de +2,8% anualizado, de acuerdo a la primera de las tres estimaciones. Este desempeño resultó sustancialmente superior al +2% esperado y al +1,4% registrado en el 1°trimestre del año. A su vez, el índice de precios de gasto en consumo personal (PCE) -referencia de la Fed para decisiones de política monetaria- de junio anotó +0,1% mensual y +2,5% interanual, en línea con lo esperado. En tanto, la medición sin alimentos ni combustibles marcó +0,2% mensual y +2,6% interanual frente al +2,5% previsto. Cabe acotar que los resultados mensuales fueron superiores a mayo.

Con este panorama de solidez de la actividad y precios a la baja, los futuros de la tasa de la Fed prevé entre 2 y 3 recortes en la tasa de referencia este año, con un primer ajuste en septiembre. Por su parte, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos durante la semana. Por ende, el 1 año pasó de 4,87% a 4,80%, el de 3 años de 4,28% a 4,20% y aquel a 10 años desde 4,24% a 4,19%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,5% promedio. Por su parte, los índices de acciones cerraron en su mayoría a la baja, exceptuando el Dow Jones, que mostró un incremento de +0,7% semanal.

Respecto a la temporada de resultados corporativos del 2°trimestre, el 41% de las compañías del S&P 500 han reportado resultados por el momento, de las cuales el 78% sorprendieron al alza en términos de ingresos y el 60% respecto a sus ganancias. En particular, las ganancias vienen creciendo un +9,8% interanual en promedio frente al +8,9% estimado al cierre de junio.

En el plano político, el presidente de Estados Unidos, Joe Biden, presentó su dimisión a la candidatura presidencial por el partido Demócrata para las próximas elecciones de noviembre. A menos de cuatro meses de los comicios, Kalama Harris, su compañera de fórmula en la vicepresidencia, es la candidata a sucederlo ya que cuenta con el respaldo del bloque.

Regional

La atención de la semana en Brasil y Chile estará en las reuniones de política monetaria de los Bancos Centrales. En efecto, el consenso de analistas espera que se mantenga la tasa de referencia en 10,5% en el primer caso, y un recorte de un cuarto de punto porcentual en el segundo hasta el 5,5%. En México se conocerá el PBI del 2°trimestre, siendo la expectativa un incremento de +1,9% interanual; y en Chile se divulgará la actividad económica de junio.

En Brasil, la inflación de la primera quincena de julio marcó subas de +0,3% frente al período anterior, y +4,5% interanual, frente a las proyecciones de +0,2% y +4,4%, respectivamente. En este sentido, el tipo de cambio cerró en 5,7 reales por dólar, al subir +1% semanal.

Por el lado de México, la actividad económica en mayo superó las expectativas, al crecer +1,6% interanual en mayo, desacelerándose frente a abril, y +0,7% mensual. En tanto, la inflación de mediados de julio subió +0,7% respecto al período previo y +5,2% interanual, ambos desempeños por encima de lo esperado. Con este panorama, el tipo de cambio avanzó +2,2% hasta $18,4 por dólar.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,26% y 5,53% a finales de la semana previa, hasta el nivel actual de 6,24% y 5,56%, respectivamente.

Argentina

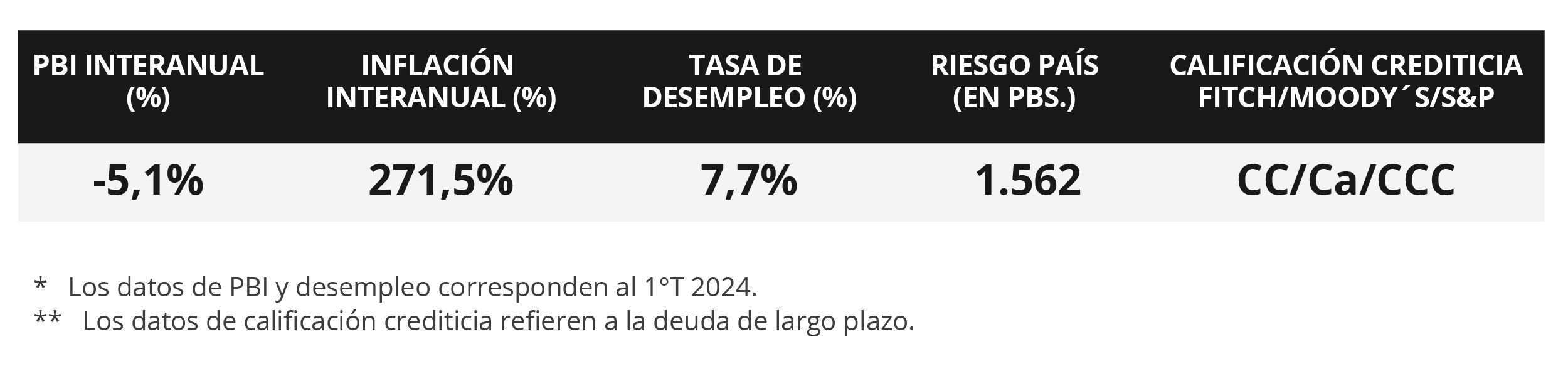

El foco de atención continuará en el plano político ante eventuales nuevos anuncios de medidas, luego de la puesta en marcha de la fase 2 del plan económico de “emisión monetaria cero”. En términos de datos, se publicará la recaudación tributaria de julio, que en el primer semestre aumentó +250,6% interanual, por debajo de la inflación minorista en dicho periodo.

El Banco Central implementó una serie de disposiciones para la liberalización gradual del mercado cambiario. En concreto, permite que las personas con alguna asistencia del Estado pueda realizar operaciones cambiarias; acorta los plazos para las empresas que accedan al Mercado Único y Libre de Cambios (MULC) para pagar importaciones, y eleva el monto exceptuado de liquidación de exportaciones de servicios de personas físicas en el MULC.

En este escenario, los bonos soberanos en dólares operaron positivos en la semana, en línea con los mercados emergentes y el global. De este modo, aquellos bajo ley extranjera marcaron +1,8% promedio, destacando el GD41; mientras que los de legislación local anotaron +1% promedio, siendo el AL41 el más beneficiado. Es importante mencionar que, desde el anunció del inicio de la “etapa 2” del programa económico, los bonos soberanos bajo ley extranjera retrocedieron -2,6% promedio, mientras en los de legislación local llega al -6,1%; en tanto, el riesgo país subió hasta 1.562 puntos desde los 1.455 de esa jornada.

En tanto, el índice S&P Merval retrocedió -1,7% semanal, afectado por los desempeños de Servicios de Comunicación y Materiales Básicos (-5% promedio), a la vez que el índice medido en dólares registró -1,2% semanal dada la merma del -0,4% en el tipo de cambio implícito en bonos ($1.298 por dólar). Así, la brecha con la cotización oficial se mantiene en el 40%.