Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la temporada de resultados empresariales del 3° trimestre está en marcha, con el 37% de las compañías del S&P 500 informando resultados, de las cuales el 75% superó la expectativa de ganancias por acción y un 59% la de los ingresos. Para esta semana, el foco de atención estará en la evolución del mercado laboral de octubre, la inflación PCE de septiembre -medida preferida de inflación de la Reserva Federal para decisiones de política monetaria- y el Producto Bruto Interno (PBI) del 3° trimestre. Con este panorama, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva durante la semana, con el bono a 1 año cerrando en 4,30%, el de 3 años en 4,04% y aquel a 10 años en 4,23%. Vale destacar que el escenario base para este año es el de “aterrizaje suave” de la economía, con la tasa de referencia elevada pero que iría bajando progresivamente hasta un rango entre 4,25%-4,5% en diciembre, de acuerdo a la estimación oficial y a la realizada por el consenso de analistas. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, de modo que luce conveniente asegurar tasas de interés más elevadas hoy, frente a los niveles que podrían presentar en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En Argentina, la actividad económica presentó una expansión mensual mayor a la prevista en agosto, al tiempo que la confianza de los consumidores registró para octubre su nivel más alto en el año. En la semana, habrá una nueva licitación de bonos del Tesoro Nacional, al tiempo que se conocerá la recaudación tributaria de octubre junto a datos sobre la confianza en el gobierno y las expectativas de inflación.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la evolución del mercado laboral de octubre, estimándose un desempleo del 4,1% y la creación de 125 mil nuevos puestos de trabajo. A su vez, se publicará el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal para decisiones de política monetaria- de septiembre, estimándose un alza interanual de +2,1% y de +2,6% en la medición sin alimentos ni combustibles; mientras que se divulgará la 1° estimación del PBI del 3° trimestre, para lo cual se proyecta un crecimiento de +3% anualizado. En la Eurozona también se conocerá el PBI del 3° trimestre, siendo la expectativa un +0,8% interanual; y la inflación preliminar de octubre. Por otro lado, el Banco Central de Japón tendrá su reunión de política monetaria, esperándose que mantenga la tasa de referencia en el 0,25% actual. En Latinoamérica, se dará a conocer el PBI del 3° trimestre en México.

Con la temporada de resultados corporativos del 3° trimestre en curso, el 37% de las compañías del S&P 500 ha informado sus balances, de las cuales el 75% superó la expectativa de ganancias por acción (BPA) y el 59% la de ingresos. La semana previa destacaron los informes de T-Mobile US y Coca-Cola, que presentaron BPA e ingresos por encima de las proyecciones; mientras que Tesla, AT&T, Lockheed Martin, Verizon y Kimberly-Clark solo superaron la estimación de BPA. Esta semana, el foco estará en los informes de Alphabet, Microsoft, Meta Platforms, Apple, Amazon, Mercado Libre, McDonald's, Visa, Glencore, Novartis ADR, AbbVie y Caterpillar, entre las principales compañías.

En Estados Unidos, los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) de octubre, que representan datos adelantados de actividad, resultaron superiores a las expectativas y a los registros de septiembre. En concreto, el del sector manufacturero se ubicó en 47,8 puntos, frente a los 47,5 puntos esperados; el de servicios resultó en 55,3 puntos, y el compuesto marcó 54,3 puntos. Vale considerar que una lectura superior a los 50 puntos supone expansión, y una por debajo contracción de la actividad.

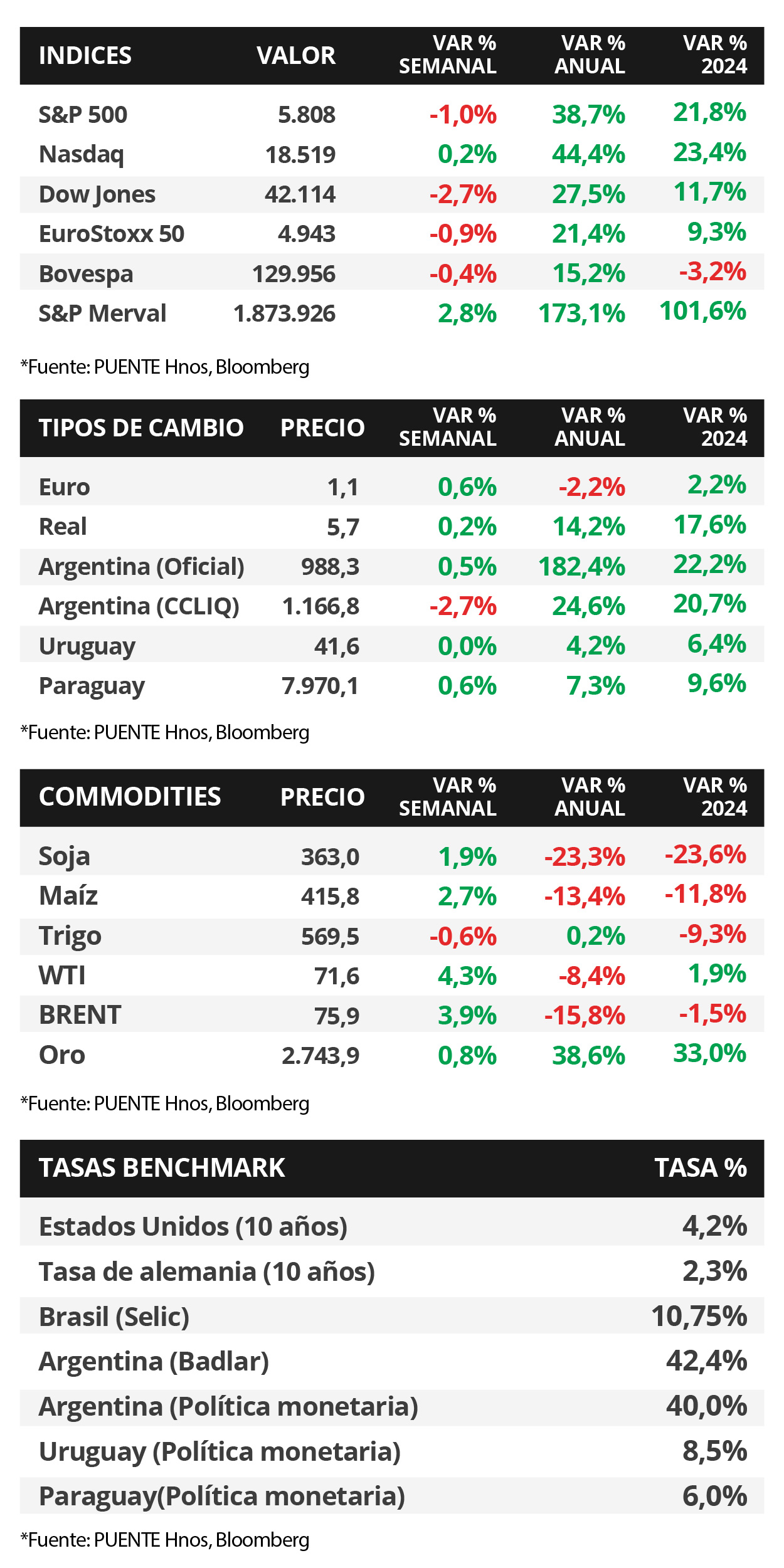

En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana. De este modo, el bono a 1 año pasó de 4,18% a 4,30%, el de 3 años de 3,86% a 4,04% y aquel a 10 años de 4,08% a 4,23%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,3% promedio. En otro orden, los índices de acciones cerraron a la baja en su mayoría, a excepción del Nasdaq, que subió ligeramente un +0,2% semanal.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,88% y 5,46% a finales de la semana previa, hasta el nivel actual de 6,05% y 5,58%, respectivamente.

Argentina

La atención de la semana respecto a datos estará en la publicación del Índice de Confianza en el Gobierno (ICG) y Expectativas de Inflación (EI) de octubre, ambos de la Universidad Torcuato Di Tella, junto a la recaudación tributaria correspondiente al décimo mes del año. Por otro lado, el Ministerio de Economía llevará a cabo una nueva licitación, donde la totalidad de los instrumentos ofrecidos serán bonos en pesos ajustados por inflación (BONCER).

Los bonos soberanos en dólares subieron en torno a +5,1% promedio la última semana. Por un lado, aquellos bajo legislación local mostraron alzas a lo largo de toda la curva del +5,3% en promedio; mientras que aquellos bajo ley extranjera exhibieron un aumento promedio del +5,0%, destacándose el bono GD30 al +6,2%. En tanto, el riesgo país cerró en 967 puntos básicos, retrocediendo respecto a los 1.097 puntos de la semana anterior.

Por su parte, el índice de acciones S&P Merval avanzó +2,8% en relación a la semana anterior. En el panel líder, se observaron variaciones mixtas, destacándose el sector Financiero con un alza promedio del +5,2% seguido del sector Industrial (+3,8%). A su vez, el índice medido en dólares subió +5,6%, dado un descenso del tipo de cambio implícito en bonos (CCL) de -2,7%, que cerró en $1.166,8 por dólar. Asimismo, la brecha con la cotización oficial finalizó en 18,1%.

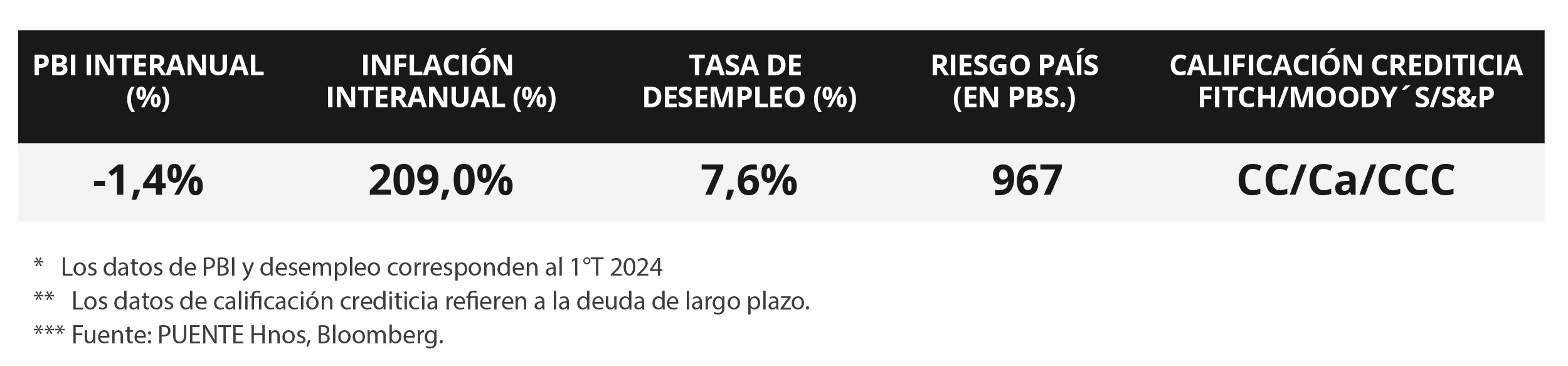

El estimador mensual de actividad económica (EMAE) subió +0,2% mensual en agosto, cuando el consenso de analistas esperaba una caída del -0,3%. En términos interanuales, hubo una contracción del -3,8%. En tanto, el Índice de Confianza en el Consumidor (ICC) avanzó +8,8% mensual en octubre, revirtiendo la caída de -5,9% del mes anterior. El ICC se sitúa en 42,4 y es el mayor valor registrado este año, aunque por debajo del 45,0 de octubre de 2023.