Semanal de mercados

Informe Semanal de Mercados

En Argentina, el Ministerio de Economía realizó un canje de deuda en pesos con una adhesión del 64% y postergó vencimientos para 2026. Además, la actividad económica se expandió en noviembre y el superávit comercial de 2024 fue récord. Moody’s subió la calificación de Argentina como emisor de deuda a “Caa3” y la perspectiva hacia positiva. En la semana, tendrá lugar una nueva licitación de deuda en pesos. Además, se darán a conocer los Índices de confianza en el gobierno (ICG) y expectativas de inflación (EI) de enero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de la Fed, siendo la expectativa que mantenga sin cambios la tasa de referencia en el 4,50% actual. Además, se divulgará la inflación PCE -medida preferida de inflación de la entidad para decisiones de política monetaria- de diciembre, estimándose un alza interanual de +2,5% y de +2,8% en la medición sin alimentos ni combustibles; y la estimación preliminar del PBI del 4° trimestre de 2024, para el cual se espera un +2,7% anualizado. En la Eurozona se conocerá el PBI del 4° trimestre, para lo cual se proyecta un crecimiento de +1,1% interanual, mientras que el BCE informará su decisión sobre la tasa de interés, esperándose que se recorte hasta el 2,9% desde el 3,15% actual. En Latinoamérica, habrá reunión de política monetaria en Chile, cuya tasa se ubica en 5%, y en Brasil donde se prevé un alza en la tasa de referencia hasta el 13,25% desde el 12,25% vigente. Finalmente, en México se publicará el PBI del 4° trimestre.

En Estados Unidos, Donald Trump asumió la presidencia y presentó sus primeras medidas económicas. Entre ellas, declaró la “emergencia energética nacional” para impulsar la producción de petróleo y gas con el objetivo de reducir la inflación. Además, informó la creación del Servicio de Ingresos Externos para la recaudación de ingresos mediante la implementación de aranceles a países extranjeros, a la vez que planteó la fijación de un arancel del 10% a las importaciones de China. En tanto, ratificó su decisión de retirar al país del Acuerdo Climático de París y el endurecimiento de las políticas migratorias, declarando la emergencia nacional en la frontera sur del país en la cual intensificarán la seguridad.

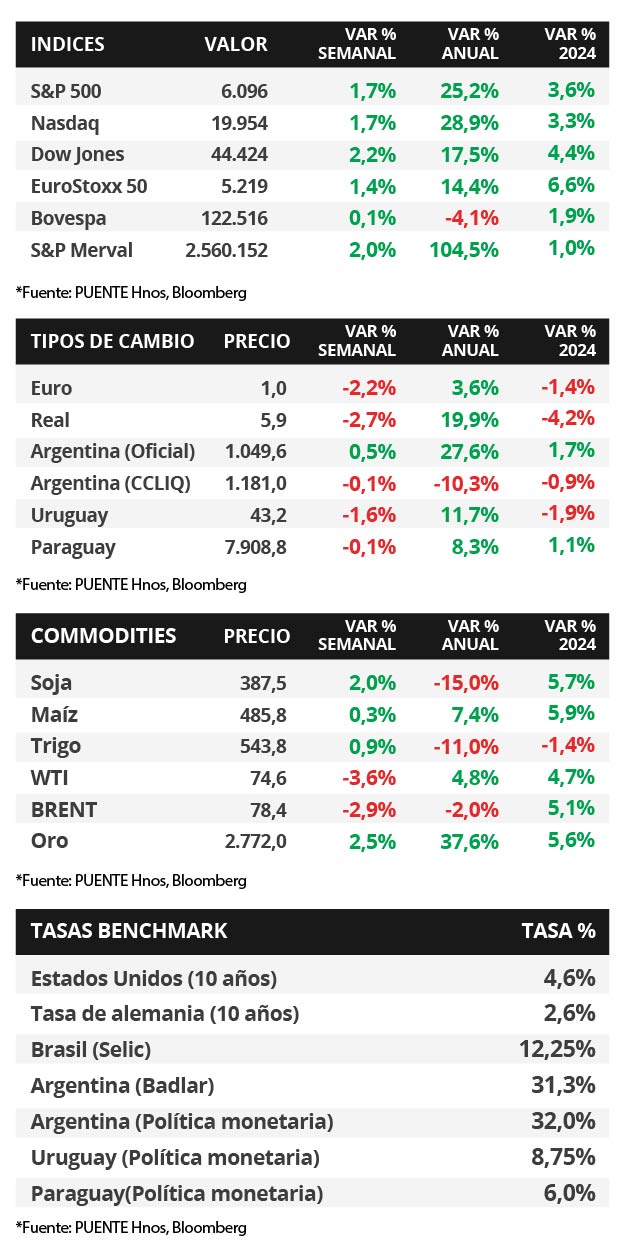

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el bono a 1 año pasó de 4,20% a 4,16%, el de 3 años de 4,35% a 4,32% y aquel a 10 años de 4,63% a 4,62%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones de Estados Unidos finalizaron al alza, con el Dow Jones anotando un +2,2% y el S&P 500 alcanzando un nuevo máximo histórico en la semana.

Iniciada la temporada de balances empresariales del 4° trimestre, Netflix, Procter & Gamble, Johnson & Johnson, American Express y Verizon, entre otras, reportaron ganancias por acción (BPA) e ingresos por encima de los esperados. Esta semana se esperan los informes de Microsoft, Meta Platforms, Apple, Amazon, Tesla, T-Mobile US, Kimberly-Clark, IBM, Visa, Caterpillar, AT&T, Lockheed Martin, AbbVie, Novartis, Starbucks y General Motors.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,72% y 6,50% a mediados de la semana previa, hasta el nivel actual de 6,67% y 6,47%, respectivamente.

Argentina

La atención de la semana respecto a datos estará en el índice de confianza en el gobierno (ICG) y las expectativas de inflación (EI) del mes de diciembre, ambos publicados por la Universidad Torcuato Di Tella. Por otro lado, tendrá lugar el segundo llamado a licitación de deuda en pesos del año, en la que Tesoro enfrenta vencimientos en torno a los $12 billones sobre títulos cuyas tenencias, en su mayoría, está sobre el sector público.

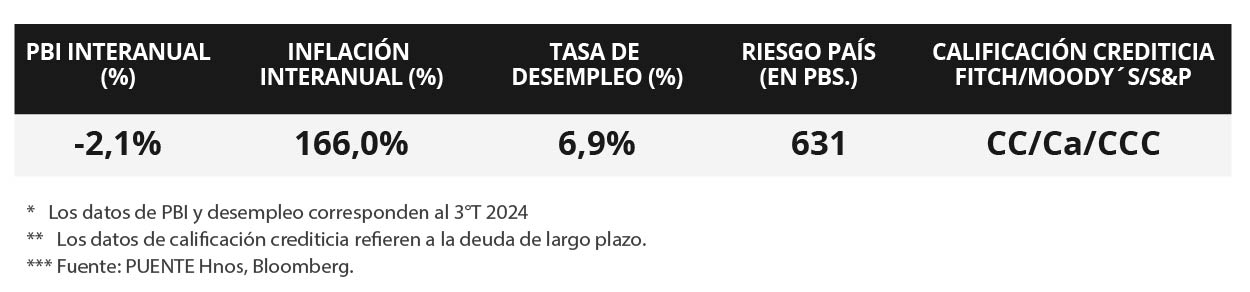

Los bonos soberanos en dólares mostraron leves subas en la semana. Aquellos bajo legislación extranjera avanzaron +0,7% promedio en sus precios, mientras que aquellos bajo ley local vieron un aumento promedio del +0,6%. En tanto, el riesgo país cerró en 631 puntos básicos (pbs), cayendo de -13 pbs respecto a los 644 puntos de la semana anterior.

El índice de acciones S&P Merval avanzó +2,0% semanal. En esta ocasión, todos los sectores del panel líder vieron subas en sus cotizaciones. Asimismo, el índice medido en dólares siguió la misma dirección en +2,1% ante una baja en el tipo de cambio implícito en bonos (CCL) de -0,1%, que cerró en $1.181,0 por dólar. La brecha entre ambas cotizaciones finalizó en 12,5%.

El Ministerio de Economía consiguió una adhesión del 64% sobre una operación de conversión de títulos en pesos con vencimiento a 2025 por una canasta de 4 títulos con vencimiento a 2026, el monto llegó a los $14 billones. Por otro lado, la balanza comercial registró un saldo +USD 1.666 millones en diciembre de 2024 y acumuló un superávit anual +USD 18.899 millones, la cifra más elevada desde los registros oficiales. Además, en noviembre, el estimador mensual de actividad económica (EMAE) registró un aumento mensual del +0,9%.