Semanal de mercados

Informe Semanal de Mercados

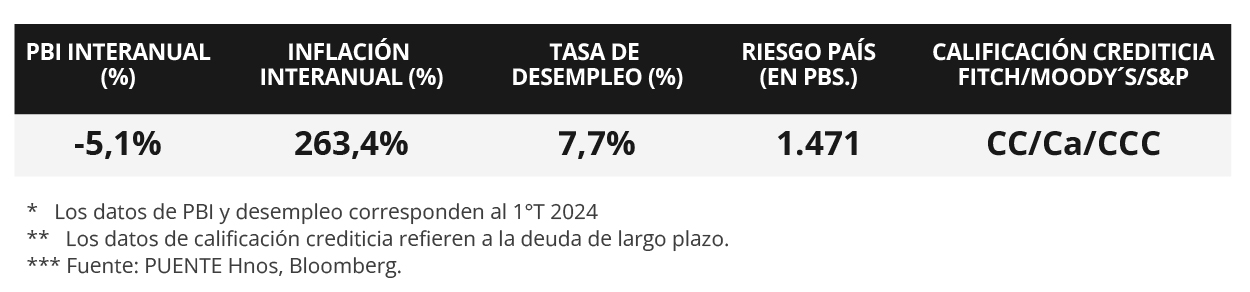

En la Convención de Jackson Hole, Estados Unidos, el presidente de la Reserva Federal (Fed), Jerome Powell, expresó que ha llegado el momento de ajustar la tasa de política monetaria, que se encuentra en el rango actual de 5,25%-5,50%. En su discurso ratificó que existe una mayor confianza en el proceso de desinflación, en un contexto donde el mercado laboral viene mostrando signos de debilitamiento, aunque evitó dar mayores precisiones sobre la fecha y la magnitud de los recortes. Si bien la estimación oficial es de 1 baja hasta 5%-5,25% para 2024, el consenso de analistas prevé que se efectúen hasta 3 ajustes, lo que llevaría la tasa de interés al rango de 4,50%-4,75%. No obstante, el escenario base sigue siendo el de “aterrizaje suave” de la economía, con tasas de interés elevadas por más tiempo. En consecuencia, prevalece el atractivo de la renta fija a nivel global dado que pueden esperarse rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general, siendo los vencimientos menores a 3 años los más convenientes para inversores conservadores. Cabe destacar que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,38%, el de 3 años en 3,72% y aquel a 10 años en 3,80%. En Argentina, la actividad económica cayó -3,9% interanual en el mes de junio y exhibió una merma promedio del -3,2% en el primer semestre del año. Los bonos soberanos en dólares cayeron -1,1% promedio semanal, a contramano de la operatoria de mercados emergentes y el global. En la semana se espera por la Encuesta de Expectativas de Inflación de agosto (anteriormente del +80% interanual) y el Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la publicación del índice de precios de gasto en consumo personal (PCE) de julio -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- siendo las proyecciones alzas interanuales de +2,6% y de +2,7% en la medición sin alimentos ni combustibles. En la Eurozona se conocerá la estimación preliminar de inflación de agosto, para lo cual se proyecta subas interanuales de +2,3% y de +2,8% en la medición núcleo.

En la cumbre de Jackson Hole, donde se reúnen los principales banqueros centrales, Jerome Powell, titular de la Fed, expresó que ha llegado el momento de un ajuste en la tasa de política monetaria (hoy en el rango de 5,25%-5,50%). Sin dar mayores precisiones respecto al momento ni la magnitud en que se realizará, ya que dependerá de la evolución macroeconómica, ratificó que la dirección es clara puesto que cuentan con una mayor confianza en el proceso de desinflación hacia el objetivo de la entidad (2%).

En la semana, las actas de la última reunión de la Fed en julio revelaron que los progresos en la baja de la inflación y el aumento en el desempleo generaban las condiciones para apoyar un recorte en la tasa de interés de un cuarto de punto porcentual. Si bien no se realizaron cambios en dicha ocasión, se expresó que si los datos evolucionan como hasta ahora sería adecuado flexibilizar la política monetaria en septiembre.

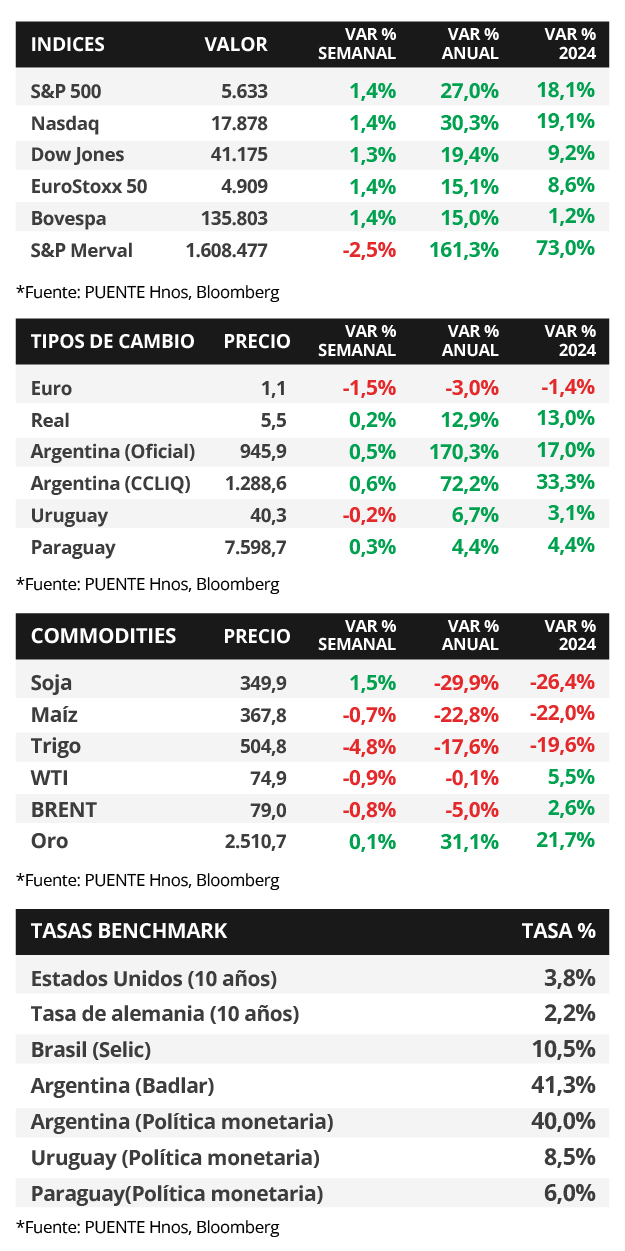

Con este panorama, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la semana, principalmente en los tramos corto y medio, tendencia que se replica en el último mes. Por ende, el bono a 1 año pasó de 4,48% a 4,38%, el de 3 años de 3,85% a 3,72% y aquel a 10 años desde 3,88% a 3,80%. Por otro lado, el rendimiento de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,1% promedio. En otro orden, los índices de acciones cerraron con una suba de +1,4% promedio.

En el plano político, con ambos candidatos presidenciales confirmados en las Convenciones, Kamala Harris por el partido demócrata, y Donald Trump por el ala republicana, los inversores estarán atentos al desarrollo de la campaña hasta la elección del próximo 5 de noviembre. El promedio de las encuestas nacionales marca cierta ventaja de Harris, pero todavía sugiriendo un resultado cerrado, lo que podría añadir volatilidad de corto plazo en los índices de acciones.

En México, el Producto Bruto Interno (PBI) del 2°trimestre creció +2,1% interanual frente al +2,2% esperado, pero superando el +1,5% del período previo. En la comparación trimestral, anotó un +0,2%. En tanto, en Chile el PBI subió +1,6% interanual, desacelerándose respecto al 1°trimestre y levemente inferior a lo proyectado (+1,8%); aunque cedió un -0,6% trimestral.

Argentina

La atención de la semana respecto a datos estará en la divulgación de la Encuesta de Expectativas de Inflación (EI) y el Índice de Confianza en el Gobierno (ICG) referentes al mes de agosto de la Universidad Torcuato Di Tella. Al mismo tiempo que, en el plano político, se espera por el veto presidencial (el primero de la nueva administración) a la reforma jubilatoria aprobada por el Senado y su regreso al Congreso de la Nación para una nueva votación.

Los bonos soberanos en dólares cayeron -1,1% promedio semanal, a contramano de la operatoria de mercados emergentes y el global. En esta dinámica, los bonos bajo ley extranjera fueron los más afectados con un descenso a lo largo de toda la curva del -1,5%, con el GD41 liderando las mermas (-2,3%); mientras que los de legislación local disminuyeron -0,7% promedio, influenciados por el AL35 (-2,5%) y contrarrestados por el AE38 (+1,4%). En tanto, el riesgo país cerró en 1.516 puntos básicos, aumentando respecto a los 1.476 puntos de la semana previa.

Por su parte, el índice S&P Merval disminuyó -2,5% semanal, afectado por el desempeño del sector de Materiales Básicos (-3,5% promedio). Esta tendencia bajista se reforzó en el índice medido en dólares, que anotó -3,1% debido a una suba del (+0,6%) en el tipo de cambio implícito en bonos (CCL) que cerró en $1.289 por dólar). Así, la brecha con la cotización oficial finalizó en 36,2%.

El Estimador Mensual de Actividad Económica (EMAE) de junio mostró una caída del -3,9% interanual. De esta manera, la economía argentina exhibió una merma promedio del -3,2% en el primer semestre del año. A su vez, el Índice Líder (IL) de la Universidad Torcuato Di Tella, que busca anticipar cambios de tendencia en el ciclo económico, creció +1,5% mensual durante julio