Semanal de mercados

Informe Semanal de Mercados

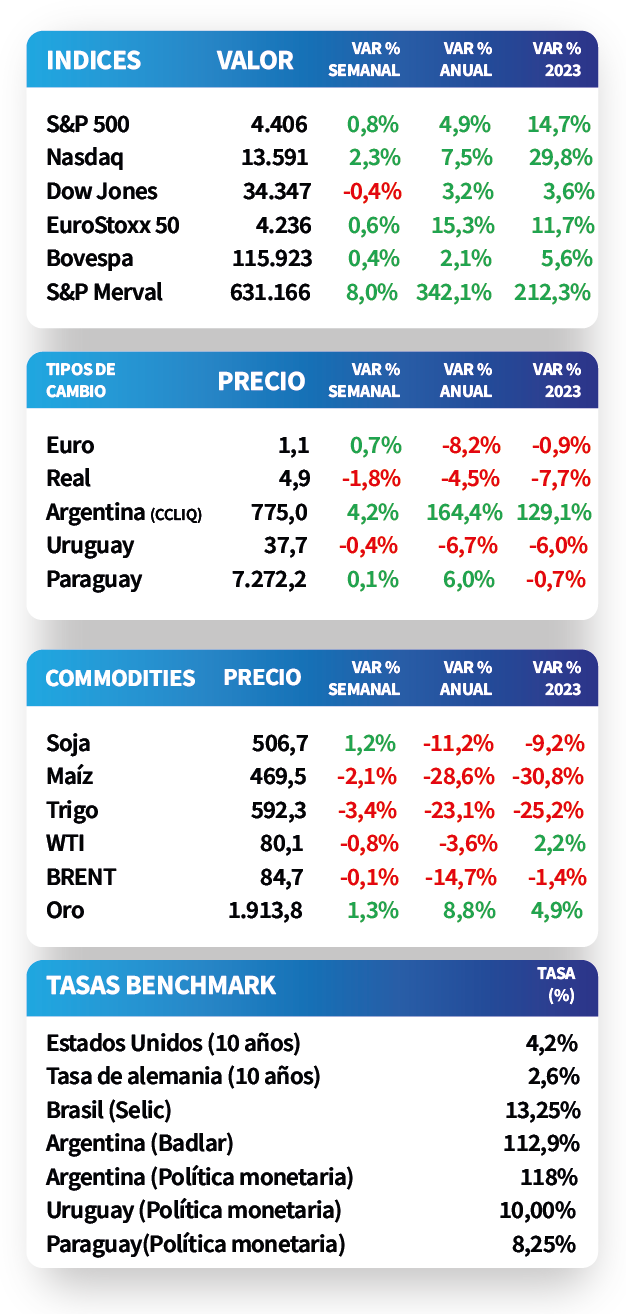

En Estados Unidos, el presidente de la Reserva Federal (Fed), Jerome Powell, ratificó en el encuentro de banqueros centrales en Jackson Hole que las presiones al alza en la inflación continúan siendo persistentes. Pese a la desaceleración que vienen mostrando los precios, Powell no descarta más subas de tasa en lo que resta del año. En consecuencia, los rendimientos de los bonos del Tesoro americano se ampliaron en los vencimientos cortos y se redujeron en aquellos más largos, alcanzando el correspondiente a 1 año el 5,44%, a 3 años el 4,73% y 10 años el 4,23%. Por su parte, en Brasil, la inflación de mediados de agosto se aceleró respecto a julio, al subir un +4,2% interanual, lo que generó que el índice Bovespa cierre con una baja de -0,9% al cierre de la jornada. En Argentina, el Fondo Monetario Internacional (FMI) aprobó la cuarta y quinta revisión del acuerdo, lo que permitió la llegada de un desembolso equivalente a USD 7.500 millones. En tanto, el déficit fiscal de julio fue de $334.366 millones, acumulando en el año un desempeño negativo de $2,22 billones, por encima de la meta del FMI.

Monitor Semanal

Internacional

En la reunión de Jackson Hole, que reúne a los principales banqueros centrales del mundo, el presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, ratificó que las presiones inflacionarias continuan siendo una preocupación pese a la desaceleración desde los máximos de 2022, por lo cual no se descarta una mayor restricción monetaria en lo que resta del año. A su vez, enfatizó que para lograr la convergencia hacia el objetivo del 2% de largo plazo, la economía debe mostrar un crecimiento de la actividad menor al registrado actualmente y una moderación en el mercado laboral.

En este contexto, tras las declaraciones de Powell, los rendimientos de los bonos del Tesoro americano cerraron la semana con aumentos en los vencimientos más cortos, mientras que en los tramos más largos se comprimieron. De este modo, el de 1 año avanzó de 5,34% a 5,44%, el de 3 años de 4,65% hasta 4,73% y aquel a 10 años pasó de 4,25% a 4,23%. En tanto, los índices de acciones cerraron mixtos, destacándose el Nasdaq con un alza de +2,3% semanal.

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero medido por Markit se ubicó en 47 puntos en agosto, reflejando una desaceleración frente a los 49 puntos de julio y a lo esperado, que era 49,3 puntos. En esta medición, un resultado por encima de 50 puntos indica expansión de la actividad, y por debajo de esa misma marca indica contracción.

El foco de la próxima semana estará en Estados Unidos, puesto que se publicará el índice de precios de gasto en consumo personal (PCE en inglés) -medida preferida de inflación para la Fed- de julio. En concreto, se espera un +0,2% mensual y una ligera aceleración interanual, que alcanzaría el +3,3% y, para el caso que excluye alimentos y combustibles, un +4,2%. Asimismo, se conocerán indicadores del mercado laboral, proyectándose que el desempleo se mantenga en 3,5% y la creación de nuevos puestos de trabajo se ubique en 165 mil.

En tanto, en la Eurozona se difundirá la inflación de agosto, que se estima en +0,4% mensual y +5,1% interanual, y la tasa de desempleo de julio, esperándose que se ubique en 6,4%.

Regional

En Brasil, la inflación de mediados de agosto se aceleró respecto a julio, al anotar un incremento de +0,3% mensual y un +4,2% interanual; siendo ambos desempeños superiores a las estimaciones, que eran de +0,2% mensual y +4,1% anual. En este contexto, el índice de acciones Bovespa reaccionó negativamente y finalizó con una merma de -0,9% la jornada.

En relación al desempeño de la deuda latinoamericana, y tras los comentarios de Jerome Powell en Jackson Hole, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,08% y 5,60% posterior al último encuentro de la Fed en julio, hasta el nivel actual de 6,47% y 5,82%, respectivamente.

En México, las actas de la última reunión de política monetaria del Banco Central, donde se dejó sin cambios la tasa de referencia en 11,25%, revelaron que los riesgos al alza en la inflación aún son persistentes, de modo que es necesario continuar con la restricción monetaria por un tiempo prolongado. En línea con esto, el índice de precios al consumidor de mediados de agosto muestra una tendencia creciente, puesto que avanzó un +0,3% frente a la quincena anterior, ligeramente superior a lo esperado, mientras que la interanual alcanzó el +4,7%.

Argentina

El Fondo Monetario Internacional (FMI) aprobó la cuarta y quinta revisión del acuerdo actual, permitiendo el desembolso de USD 7.500 millones estipulado que permitirá reforzar el alicaído stock de reservas internacionales del Banco Central. Se prevé que el próximo sería de alrededor de USD 2.750 millones en noviembre. Asimismo, en su visita por Washington, el ministro de Economía anunció financiamiento adicional para el año por USD 1.385 millones del Banco Interamericano de Desarrollo (BID) y del Banco Mundial (BM).

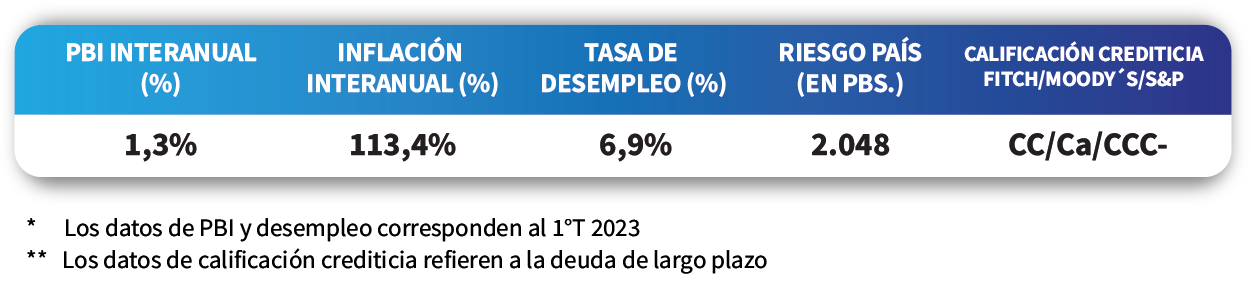

El déficit fiscal primario totalizó $334.366 millones en julio, considerablemente mayor al exhibido en 2022 ($1.945 millones) debido a que los gastos superaron a los ingresos, dado el efecto adverso de la sequía sobre la recaudación. En tanto, el déficit financiero -contemplando intereses de deuda- alcanzó los $754.243 millones. En consecuencia, el balance primario acumula en el año un desempeño negativo de $2,22 billones, superando la meta pautada con el FMI para el tercer trimestre.

La actividad económica se contrajo un -0,2% mensual en junio, acumulando cuatro meses consecutivos con dicha tendencia; en tanto, la comparación interanual retrocedió -4,4%, ralentizándose el ritmo de caída. Por consiguiente, en el año la actividad evidencia una merma del -1,9% frente a igual período de 2022.

Tras el efecto de las PASO en el mercado, esta semana los soberanos en dólares retomaron la tendencia alcista, anotando un +3,5% promedio a lo largo de todos los vencimientos. Dentro de este resultado lideraron aquellos bajo legislación local, con un +4,6%, seguidos por los globales en dólares con +2,4%. En línea, el riesgo país se redujo 80 puntos básicos hasta los 2.048 puntos. Por el lado de las acciones, el índice Merval subió +8% semanal traccionado por los papeles de BYMA (+17,3%) y BBAR (+14,6%) correspondientes al sector financiero.