Semanal de mercados

Informe Semanal de Mercados

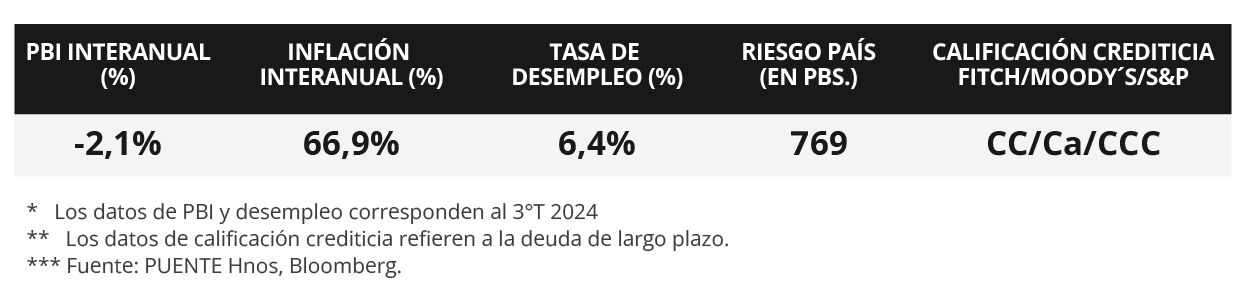

La Reserva Federal de Estados Unidos (Fed) mantuvo sin cambios la tasa de interés en el rango de 4,25%-4,50%, en línea con las expectativas. Asimismo, ratificó la previsión de 2 recortes para 2025, acorde a lo esperado por el consenso de analistas y a lo proyectado en diciembre pasado, lo que ubicaría la tasa de interés en un rango entre 3,75%-4,0% a finales de año. En términos de perspectivas, para 2025 la entidad redujo su proyección de crecimiento (+1,7%), mientras que espera mayor inflación PCE (+2,8% en la medición sin alimentos ni combustibles) y nivel de desempleo (4,4%). Esta semana, la atención estará en la publicación de la inflación PCE -medida preferida por la Fed para decisiones de política monetaria- de febrero, y la estimación final del Producto Bruto Interno (PBI) del 4° trimestre de 2024. En este contexto, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 4,03% y aquel a 10 años en 4,25%. Puesto que la entidad ratificó una postura de cautela por los riesgos al alza en las perspectivas de inflación, es esperable un ritmo gradual en los recortes de la tasa de referencia. Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, hubo superávit en las cuentas fiscales de febrero, así como en la balanza comercial, siendo este último el segundo más bajo en 15 meses. Además, la economía se expandió en el cuarto trimestre de 2024. En la semana, tendrá lugar la segunda licitación de deuda del Tesoro del mes, en la que enfrenta vencimientos por $9,2 billones. Por otro lado, se conocerá la evolución mensual de la actividad económica de enero, así como la del mercado de cambios de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de febrero, estimándose alzas interanuales de +2,5% y de +2,7% en la medición que excluye alimentos y combustibles (núcleo). A su vez, se conocerá la estimación final del PBI del 4° trimestre de 2024, para lo cual se proyecta un +2,5% anualizado. Por otro lado, se divulgarán los datos preliminares de marzo de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Eurozona y Estados Unidos. En Latinoamérica habrá reunión de política monetaria del Banco Central de México, previéndose un recorte en la tasa de interés hasta el 9% desde el 9,5% actual, a la vez que se publicará la actividad económica de enero.

La Fed sostuvo la tasa de interés en el rango actual de 4,25%-4,50%, acorde a las expectativas. La entidad considera que la actividad continuó expandiéndose, y el desempleo está estable en un nivel bajo, en tanto la inflación sigue algo elevada, por lo cual mantuvo la estimación de tasa de interés en un rango entre 3,75%-4,0% para finales de año, lo que implicaría 2 recortes de un cuarto de punto porcentual. En términos de proyecciones macroeconómicas, para 2025 se observó una corrección a la baja en la expectativa de crecimiento al +1,7% anual desde el +2,1% previo, mientras que se prevé una tasa de desempleo en 4,4%. No obstante, se revisó al alza la perspectiva de inflación PCE hasta el +2,7% interanual y +2,8% en la medición núcleo, versus el +2,5% proyectado en diciembre.

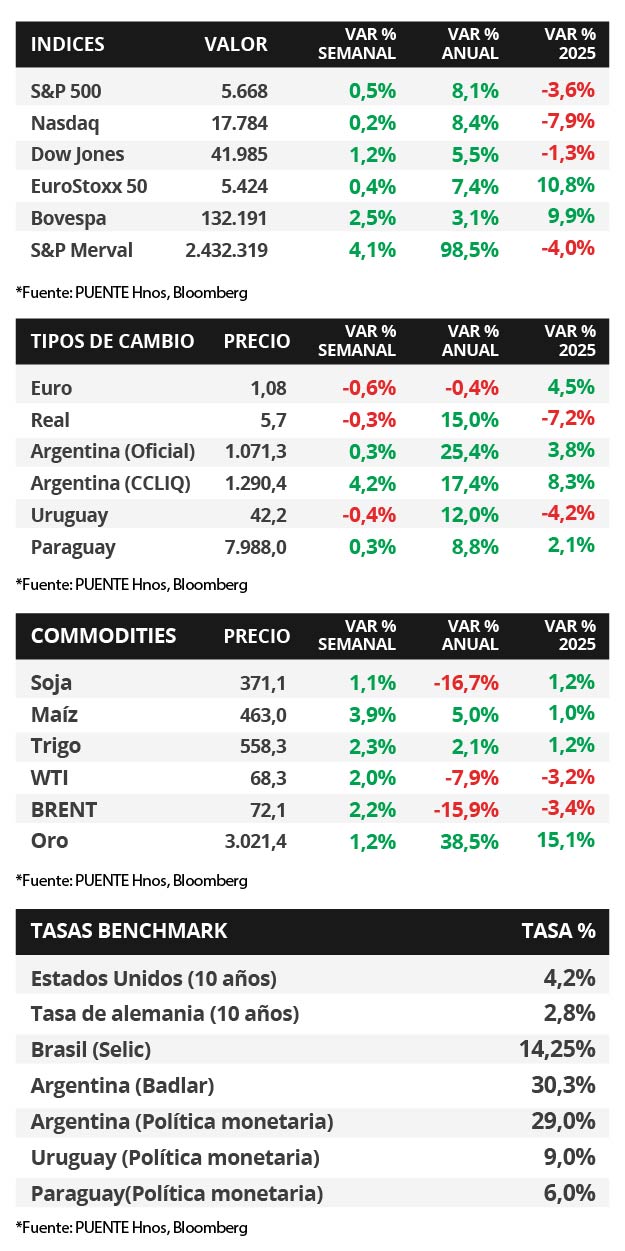

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva durante la semana. Así, el bono a 1 año pasó de 4,07% a 4,03%, el de 3 años pasó de 4,01% a 3,93% y aquel a 10 años de 4,31% a 4,25%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones cerraron positivos, destacando el Dow Jones con un +1,2%, seguido por el S&P 500 (+0,5%).

En Eurozona, la inflación de febrero avanzó +0,4% mensual y +2,3% interanual, inferior a las estimaciones; mientras que en la medición núcleo anotó +0,5% mensual y +2,6% interanual. Cabe resaltar que los registros interanuales se desaceleraron frente a enero. En este contexto, el euro cerró en 1,08 dólares por euro. Por otro lado, el Banco de Inglaterra mantuvo inalterada la tasa de referencia hasta el 4,5%, en línea a lo esperado.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia hasta el 14,25% desde el 13,25% previo, en línea con lo esperado y representando el nivel más elevado desde agosto de 2026; en tanto, en Chile, la autoridad monetaria dejó sin cambios la tasa de interés en el 5%. A su vez, el PBI de Chile creció +4,0% interanual en el 4° trimestre de 2024, superior a lo previsto y siendo el mejor desempeño del año, lo que permitió una expansión del +2,6% anual.

Argentina

La atención de la semana respecto a datos estará en el Estimador Mensual de la Actividad Económica (EMAE) de enero 2025 y el Informe de Evolución del Mercado de Cambios de febrero del Banco Central. Además, el jueves será la segunda licitación de deuda en pesos de marzo, previamente el menú de instrumentos será publicado el martes. El Tesoro enfrenta vencimientos en torno a los $9,2 billones.

Los bonos soberanos en dólares presentaron movimientos a la baja en la semana. Aquellos bajo legislación extranjera retrocedieron -1,0% promedio, el menos afectado fue el GD29 (-0,5%). Asimismo, los bonos bajo ley local cayeron -0,9%. En tanto, el riesgo país ascendió +32 puntos básicos (pbs) en los últimos 7 días y cerró la semana en 769 pbs.

El índice de acciones S&P Merval subió +4,1% semanal. En esta ocasión, hubo movimientos al alza en todos los sectores. El más favorecido fue Materiales Básicos (+7,3%). En tanto, el índice medido en dólares cayó ligeramente -0,1% dado que el tipo implícito en bonos (CCL) subió +4,2% y cerró en $1.290,7. Así, la brecha entre ambas cotizaciones es del 20,4%.

Al mes de febrero, el Sector Público Nacional (SPN) acumula un superávit primario y financiero en torno al +0,5% y +0,1% del Producto Interno Bruto (PIB) respectivamente. Además, en el mismo mes, la balanza comercial anotó un superávit de +USD 227 millones, el segundo más bajo en 15 meses. Por su parte, en el cuarto trimestre de 2024, el PIB se expandió +1,4% con respecto al trimestre anterior y +2,1% interanual. No obstante, durante todo el año 2024, la economía vio una contracción del -1,7%.