Semanal de mercados

Informe Semanal de Mercados

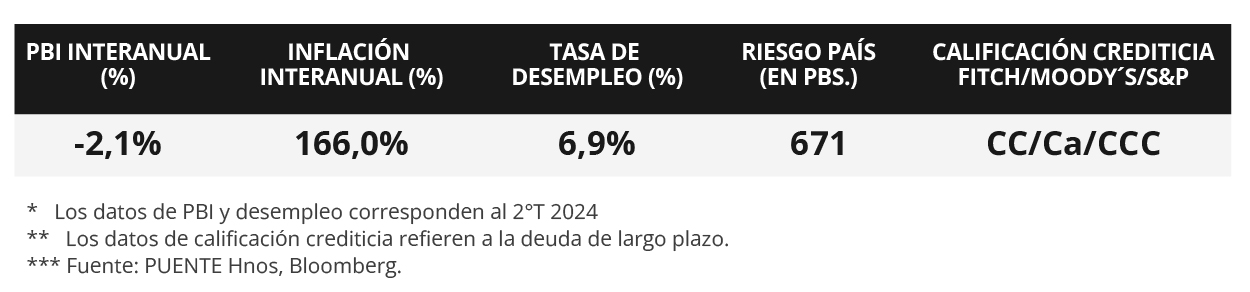

La Reserva Federal de Estados Unidos (Fed) redujo la tasa de interés hasta el rango de 4,25%-4,50%, en línea con las expectativas y la estimación oficial de 4 recortes en el año. No obstante, redujo a 2 la cantidad de bajas esperadas para 2025 frente a lo que preveía meses atrás, reflejando una postura de mayor cautela frente a un entorno con más inflación que la anticipada previamente, lo que ubicaría la tasa de interés en un rango entre 3,75%-4,0% a finales de 2025. En tanto, el Producto Bruto Interno (PBI) del 3° trimestre creció a un ritmo de +3,1% anualizado, por encima del +2,8% esperado; mientras que el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de noviembre avanzó +2,8% interanual en la medición núcleo. En términos de perspectivas, para 2024 la entidad corrigió al alza sus proyecciones de crecimiento (+2,5%) e inflación PCE (+2,8% núcleo), esperándose un menor nivel de desempleo (4,2%), del mismo modo que para el próximo año. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana, especialmente en los tramos medio y largo de la curva, con el bono a 10 años alcanzando el 4,52%. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, siendo conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En Argentina, el Gobierno consiguió un nuevo superávit primario y financiero en noviembre mientras que el Producto Interno Bruto Interno (PBI) se expandió en el tercer trimestre de 2024. Además, la balanza comercial aumentó su superávit en el penúltimo mes del año y la actividad económica creció mensualmente en octubre. En la semana, se publicarán indicadores de confianza en el gobierno y expectativas de inflación de diciembre.

Monitor Semanal

Internacional

En una semana breve por los feriados de Navidad, la atención en Estados Unidos estará en la publicación del índice de confianza del consumidor de diciembre. En Reino Unidos se conocerá el Producto Bruto Interno (PBI) del 3 trimestre, siendo la expectativa un incremento de +1% interanual. Por el lado de Latinoamérica, se divulgará la evolución de la actividad económica en México del mes de octubre, siendo el último registro un alza de +0,3% interanual.

La Fed recortó la tasa de interés hasta el rango de 4,25%-4,50%, acorde a las expectativas. De este modo, cumplió con las 4 bajas estimadas en septiembre, lo que representa un ajuste de -100 puntos básicos desde el nivel máximo alcanzado (5,5%). La entidad justificó su decisión sobre la base de que la inflación podría mantenerse en niveles superiores a la meta del +2% de mediano plazo, al tiempo que el mercado laboral continúa mostrando solidez. Por ende, restringió la cantidad de bajas esperadas para 2025 frente a lo que preveían meses atrás, reflejando una postura de mayor cautela ante un entorno con más inflación que la anticipada previamente. Así, se proyecta que la tasa alcance un rango de 3,75%-4,0% a finales de año, lo que implicaría 2 ajustes frente a los 4 pronosticados en septiembre.

Por otro lado, el PBI del 3° trimestre creció a un ritmo de +3,1% anualizado. Este desempeño resultó superior al +2,8% esperado y al dato del 2° trimestre (+3,0%). En tanto, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de noviembre resultó inferior a las previsiones en todas las mediciones. En concreto, anotó +0,1% mensual y +2,4% interanual, en tanto, la medición que excluye alimentos y combustibles marcó +0,1% mensual y +2,8% interanual.

La actualización trimestral de las proyecciones macroeconómicas de la Fed revela una corrección al alza en la mayoría de los casos para este año y el próximo. En términos de crecimiento económico, para 2024 se espera +2,5% frente al +2,0% previo, inflación PCE núcleo de +2,8% versus el +2,6% estimado en septiembre; en tanto, se prevé menor desempleo en torno al 4,2% (cuando se esperaba 4,4%).

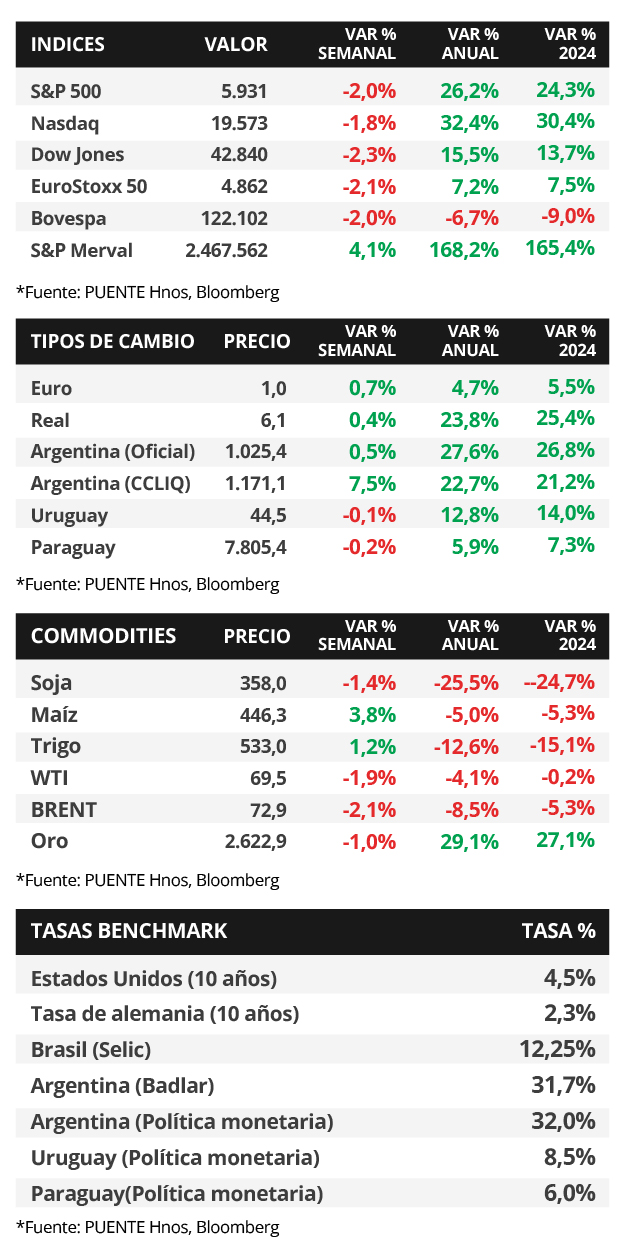

Con este panorama, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos durante la semana, principalmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 4,23% a 4,24%, el de 3 años de 4,22% a 4,31% y aquel a 10 años de 4,40% a 4,52%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) alcanzaron un rendimiento del 5,6% promedio. En otro orden, los índices de acciones finalizaron a la baja, siendo el Dow Jones el más afectado con un -2,3%.

En otro orden, se llevaron a cabo reuniones de políticas monetarias en Inglaterra, Japón, México y Chile, cuyas decisiones resultaron acorde a lo esperado. En tal sentido, el Banco de Inglaterra mantuvo su tasa de interés sin cambios en el 4,75%, del mismo modo que el Banco de Japón (0,25%). En Latinoamérica, se efectuaron bajas de un cuarto de punto porcentual en las tasas de referencia de México y Chile hasta los niveles de 10,0% y 5,0%, respectivamente.

Argentina

La atención de la semana respecto a datos estará en el índice de confianza en el gobierno (ICG) y las expectativas de inflación (EI) del mes de diciembre, ambos publicados por la Universidad Torcuato Di Tella. Por otro lado, algunas medidas de ventas minoristas referentes al mes de octubre serán publicadas por el Instituto Nacional de Estadísticas y Censos.

Los bonos soberanos en dólares nuevamente operaron al alza en la semana. Por un lado, aquellos bajo legislación extranjera experimentaron avances del +1,1% en promedio, destacándose el bono GD35 (+1,4%); mientras que aquellos bajo ley local vieron una suba promedio del +1,4%. En tanto, el riesgo país cerró en 671 puntos básicos, retrocediendo respecto a los 708 puntos de la semana anterior.

Por su parte, el índice de acciones S&P Merval avanzó +4,1% semanal. Dentro del panel líder, se vieron resultados mixtos entre los sectores, el más destacado fue el Financiero con un alza promedio de +10,6%. A su vez, el índice medido en dólares cayó +3,1% en la semana y se encuentra en torno a las 2.100 unidades.

El Producto Interno Bruto (PIB) exhibió un crecimiento trimestral del +3,9% desestacionalizado y una caída del -2,1% interanual en el tercer trimestre del 2024. Por su parte, el Sector Público Nacional (SPN) acumula un superávit primario y financiero en torno al +2,1% y +0,6% del PIB respectivamente en los primeros once meses del año. Asimismo, el estimador mensual de actividad económica (EMAE) creció +0,6% mensual en octubre y cayó -0,7% interanual. Por último, la balanza comercial registró un saldo positivo de +USD 1.234 millones en noviembre, por encima del mes anterior y acumula un superávit de +USD 17.198 millones en el año.