Semanal de mercados

Informe Semanal de Mercados

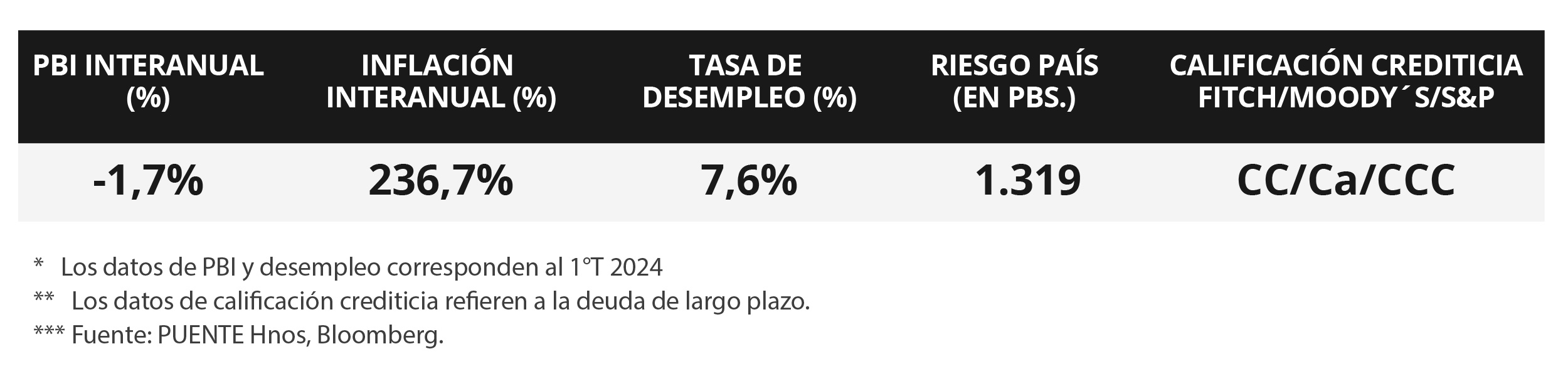

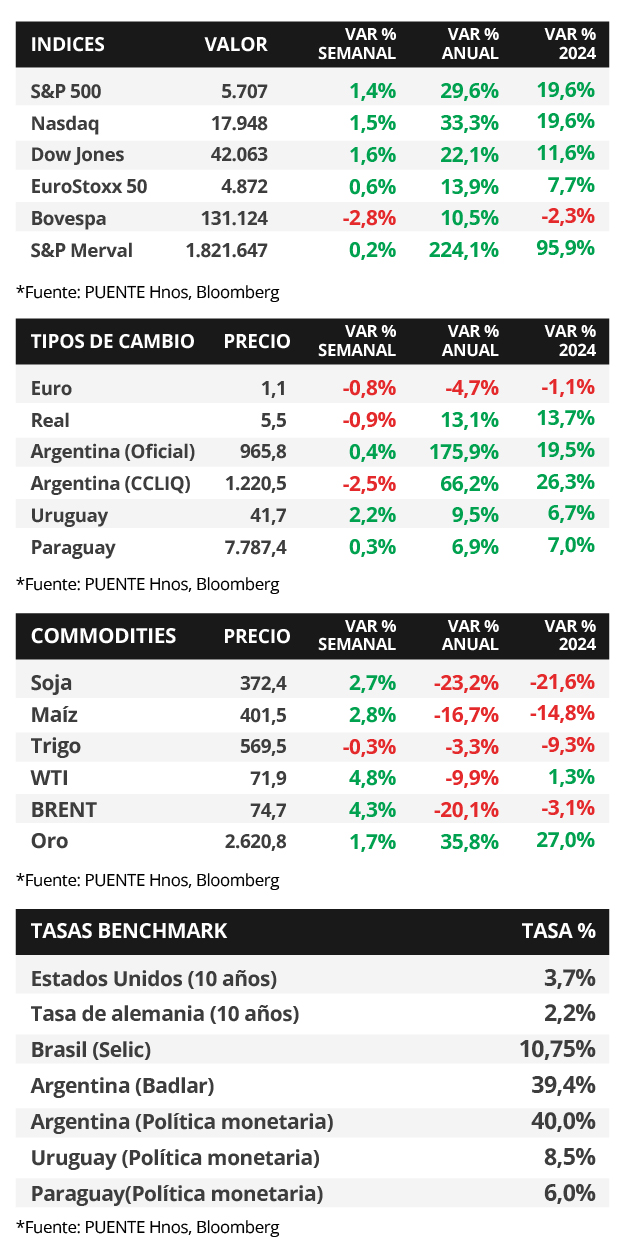

La Reserva Federal de Estados Unidos (Fed) inició el ciclo de recortes en la tasa de interés de referencia, desde el máximo del 5,5% hasta 5%. Este recorte de medio punto porcentual sorprendió al consenso de analistas, que esperaba un recorte menor. Este giro en el rumbo de la Fed se justifica en la actualización de perspectivas económicas, puesto que prevé un mayor nivel de desempleo (4,4%) y un menor crecimiento (+2%) para este año. A su vez, se espera que la tasa de interés finalice en el rango de 4,25%-4,5%, lo que implicaría 2 ajustes adicionales de un cuarto de punto porcentual. Con este panorama, los rendimientos de los bonos del Tesoro operaron mixtos, comprimiendose en el tramo corto y ampliándose en los tramos medio y largo de la curva, con el bono a 1 año cerrando en 3,9% y aquel a 10 años en 3,7%. En tanto, los índices de acciones cerraron positivos, con el Dow Jones y el S&P 500 marcando nuevos máximos históricos a finales de la semana (+1,6% y +1,4%, respectivamente). El escenario base continúa siendo el de “aterrizaje suave” de la economía y de tasas de interés elevadas, lo que continuará manteniendo el atractivo de la renta fija global dado los altos rendimientos nominales que se pueden seguir capturando, y ahora sumando la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años. Luce adecuado asegurar las tasas altas hoy, siendo los vencimientos hasta 3 años la opción más conveniente para inversores conservadores, ante la expectativa de un sendero bajista en la tasa de referencia de acá a los próximos meses, que resulte en rendimientos más bajos a los que se pueden obtener en la actualidad. En Argentina, la economía cayó -3,4% interanual en la primera mitad del año y la tasa de desocupación llegó al 7,6%. Por otro lado, en agosto, el gobierno registró un nuevo superávit primario y financiero. Esta semana será la última licitación de deuda en pesos de septiembre donde el Ministerio de Economía buscará renovar vencimientos por $7 billones. Por otro lado, se conocerá el Estimador Mensual de Actividad Económica (EMAE) de julio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) de agosto -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- proyectándose subas interanuales de +2,3% y de +2,7% en la medición sin alimentos ni combustibles; a la vez que se conocerá la estimación final del Producto Bruto Interno del 2° trimestre, siendo la expectativa un +2,9% anualizado. En otro orden, se conocerán los Índices de Gerentes de Compras (PMI´s en inglés) de septiembre en la Eurozona y Estados Unidos; mientras que en Latinoamérica, el Banco Central de México tendrá su reunión de política monetaria, esperándose una baja en la tasa de interés hasta el 10,5%.

La Fed inició el ciclo de recortes en la tasa de referencia hasta el rango de 4,75%-5%, un ajuste de medio punto porcentual que sorprendió al consenso de analistas que estimaba un ajuste menor. Este punto de inflexión en el rumbo tomado por la entidad se justifica en la actualización trimestral de perspectivas económicas, al prever para 2024 una tasa de desempleo de 4,4% (frente al 4% previsto en junio) y un menor crecimiento del +2% anualizado. A su vez, se revisó a la baja la perspectiva de inflación PCE, con alzas interanuales de +2,3% y +2,6% en la medición que excluye alimentos y combustibles.

En lo que respecta al sendero futuro de la tasa de referencia, se prevé mayor flexibilización monetaria en lo que resta de este año y el próximo. En concreto, es esperable que la tasa de interés cierre 2024 en el rango de 4,25%-4,5%, lo que implicaría 2 recortes adicionales de un cuarto de punto porcentual; en tanto, para 2025 alcanzaría el rango de 3,25%-3,5%, equivalente a 4 bajas de igual magnitud.

Con este panorama, los rendimientos de los bonos del Tesoro americano operaron mixtos durante la semana, comprimiendose en el tramo corto y ampliándose en los tramos medio y largo de la curva. De este modo, el bono a 1 año pasó de 4% a 3,9%, el de 3 años de 3,4% a 3,5% y aquel a 10 años desde 3,65% a 3,7%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 4,9% promedio. En otro orden, los índices de acciones finalizaron positivos, con el Dow Jones y el S&P 500 marcando nuevos máximos históricos, tras anotar alzas semanales de +1,6% y +1,4%, respectivamente.

A su vez, se llevaron a cabo reuniones de política monetaria en Brasil, Reino Unido y Japón. Por un lado, el Banco Central de Brasil elevó la tasa de referencia hasta el 10,75% desde el 10,5% previo, revirtiendo el ciclo bajista iniciado en 2023, puesto que las mediciones de inflación han superado la meta objetivo (3%, con una tolerancia de +/-1,5%). En tanto, el Banco de Inglaterra y el Banco Central de Japón mantuvieron sin cambios sus tasas de referencia en 5% y 0,25%, respectivamente, en línea con lo esperado.

Argentina

La atención de la semana en cuanto a datos estará en el Estimador Mensual de Actividad Económica (EMAE) del mes de julio y los informes de Índice de Confianza en el Gobierno (ICG) y Expectativas de Inflación (EI) del mes de septiembre de la Universidad Torcuato Di Tella. Por otro lado, el Ministerio de Economía llevará a cabo una nueva licitación de títulos públicos en pesos en vista a vencimientos de deuda por $7 billones hacia fines de septiembre.

Los bonos soberanos en dólares operaron al alza en la última semana. Por un lado, aquellos bajo legislación extranjera exhibieron un aumento del +3,8% promedio en sus precios; en tanto, aquellos bajo ley local avanzaron a lo largo de toda la curva al +2,6% promedio, destacándose del AL35 (+6,1%). En tanto, el riesgo país cerró en 1.319 puntos básicos (pbs), retrocediendo respecto a los 1.400 pbs de la semana previa.

El índice de acciones S&P Merval subió +0,2% semanal. Dentro del panel líder se vieron resultados mixtos. Los sectores más favorecidos fueron el Industrial y Servicios de Comunicación con un alza del +2,7% en cada caso. El índice medido en dólares anotó un alza del +2,8% ante una variación en el tipo de cambio implícito en bonos (CCL) del -2,5%, cerrando en $1.220,5 por dólar. Asimismo, la brecha con la cotización oficial finalizó en 26,4%.

El Producto Interno Bruto (PIB) cayó -1,7% trimestral e interanual en el segundo trimestre de 2024. De esta forma, acumuló una contracción del -3,4% en la primera mitad del año. Al mismo tiempo, la tasa de desempleo alcanzó el 7,6%. Por otra parte, en los primeros ocho meses del año, el Sector Público Nacional (SPN) registra un superávit primario y financiero en torno al +1,5% y +0,4% del PIB en cada caso. Por último, la balanza comercial de agosto fue de +USD1.963 millones y desde enero el excedente acumulado llegó a +USD14.151 millones.