Semanal de mercados

Informe Semanal de Mercados

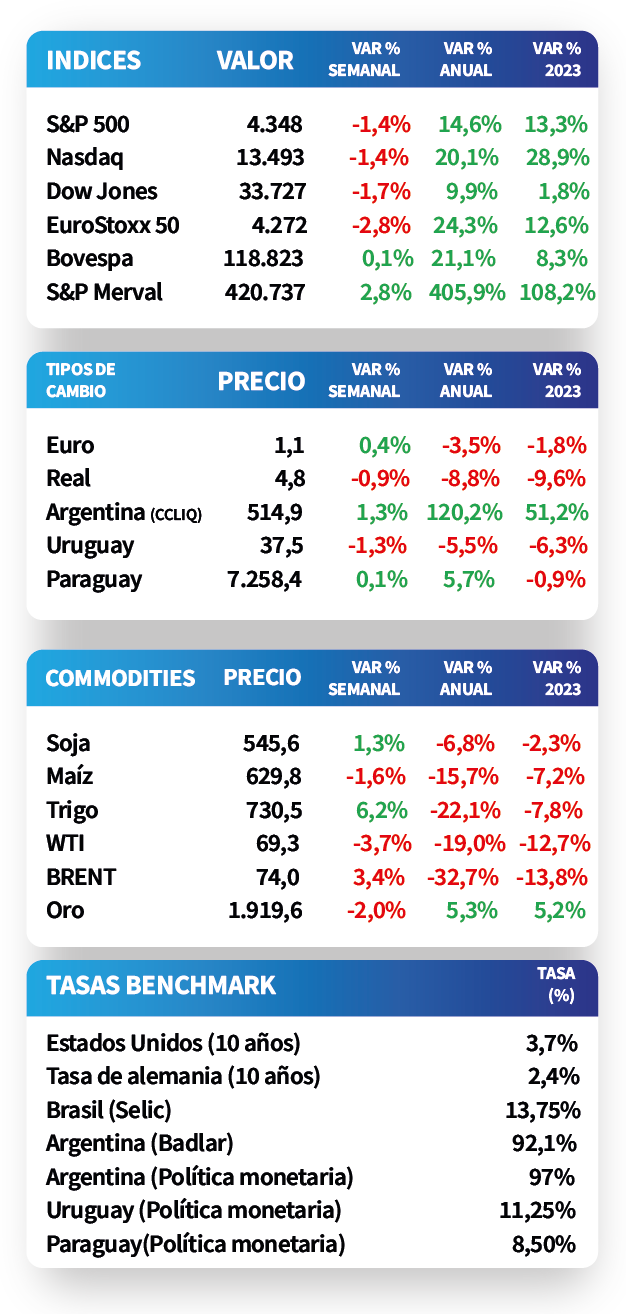

En Estados Unidos, los rendimientos de los bonos del Tesoro americano se ampliaron en el tramo corto y medio de la curva durante la semana, ubicándose el correspondiente a 1 año en 5,2%. Por su parte, en Brasil, el Banco Central mantuvo la tasa Selic en 13,75%, lo que llevó a que el real suba un +0,2% en la jornada. En Argentina, el déficit fiscal registró un incremento de +52,5% interanual en mayo, en momentos donde se continúa negociando con el FMI.

Monitor Semanal

Internacional

El bono del Tesoro americano con vencimiento a 2 años incrementó su rendimiento semanal hasta el 4,7%, mientras que aquel con plazo a 10 años bajó ligeramente hasta cerrar en 3,7%, después que el presidente de la Reserva Federal, Jerome Powell, reafirmara ante el Congreso de Estados Unidos la expectativa de subas adicionales en la tasa de interés de referencia.

Los Índice de Gerentes de Compras manufactureros en Estados Unidos y Eurozona se ralentizaron en junio y estuvieron por debajo de las expectativas, al ubicarse en 46,3 puntos y 43,6 puntos, respectivamente. En este contexto, los índices de acciones en Estados Unidos cerraron la semana con una caída de -1,5%, mientras que el EuroStoxx 50 cedió un -2,8%.

El Banco de Inglaterra subió 50 puntos básicos la tasa de política monetaria hasta el 5%, superando las expectativas que esperaban un ajuste de 25 puntos básicos. Tras conocerse la decisión, la libra esterlina tuvo una merma de -0,2%. Vale destacar que la inflación minorista de mayo se ubicó en +8,7% interanual, por encima de lo esperado por los analistas (+8,4%).

Regional

El Banco Central de Brasil mantuvo inalterada la tasa de referencia en 13,75%, en línea con las expectativas. Pese a que la inflación se está ralentizando, los miembros del Comité de Política Monetaria consideran probable una aceleración en el segundo semestre, por lo cual proyectan un incremento de +5% para 2023. Tras esta decisión, el real cerró con una suba de +0,2%.

Por su parte, el Banco Central de México también dejó sin cambios la tasa de política monetaria en 11,25%, luego de conocerse que la inflación de la primera quincena de junio se desaceleró más de lo previsto, al subir +5,2% interanual y +0,02% respecto al período anterior. No obstante, el índice de acciones de referencia cerró la jornada con una merma del -0,9%.

Los rendimientos de los bonos soberanos a 10 años en Brasil y México pasaron de 6,2% y 5,24% desde el encuentro de la Fed en mayo, hasta el nivel actual de 6,17% y 5,48%, respectivamente, luego de la reunión de la entidad monetaria el pasado 14 de junio en la que se mantuvo la tasa de referencia sin cambios.

Argentina

El resultado fiscal de mayo registró un déficit primario de $247.651 millones, una suba de +52,5% interanual. Este desempeño se derivó de ingresos totales por $2.311.572 millones -afectados por menores tributos del comercio exterior por la sequía- y egresos por $2.559.223 millones. En tanto, el déficit financiero (incluye intereses de deuda) subió +160,3% interanual.

Por el lado de la renta fija, los bonos soberanos terminaron la semana con incrementos generalizados a lo largo de toda la curva, que promedió el +6,6%. Los globales en dólares subieron un +5,8%, destacándose el GD35; en tanto, los correspondientes a ley local avanzaron un +7,5%, superando ampliamente el desempeño de mercados emergentes.

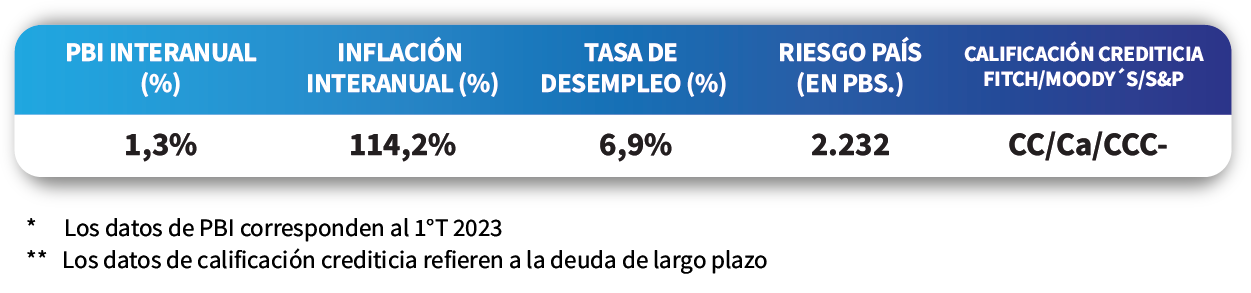

En relación a la actividad, el Producto Bruto Interno del primer trimestre del año mostró una ralentización en el ritmo de crecimiento, al alcanzar un +1,3% interanual, aunque mejoró un +0,7% trimestral. En tanto, la tasa de desempleo se ubicó en 6,9% en el mismo período. En este contexto, el índice Merval cerró con una mejora diaria de +1,3%.