Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el 18% de las compañías del S&P 500 han reportado resultados del segundo trimestre. De ese total, el 75% de ellas superaron las expectativas de ganancias. Por su parte, de cara al encuentro de la Reserva Federal la próxima semana en la que se espera que se eleve la tasa de referencia hasta el 5,5%, los rendimientos de los bonos del Tesoro americano se ampliaron en el tramo corto y medio de la curva, alcanzando el correspondiente a 1 año el 5,3% y a 2 años el 4,8%. Por su parte, en Brasil la actividad económica se contrajo un -2% mensual en mayo, acumulando una mejora del +3,6% en el año. En Argentina, el déficit fiscal primario aumentó un +90,2% interanual en junio, mientras que en el primer semestre del año representa un 1,2% del PBI, superando la meta estipulada con el FMI.

Monitor Semanal

Internacional

Con la temporada de informe de resultados empresariales del segundo trimestre iniciada, vale destacar que del 18% de las compañías del S&P 500 que reportaron, el 75% de ellas superaron expectativas de ganancias y 61% estuvieron por encima de lo esperado en ingresos. En el promedio ponderado, las ganancias cayeron un -9% respecto al segundo trimestre de 2022, cuando la expectativa era un descenso del -7%.

En concreto, Bank of América, Novartis ADR, Morgan Stanley, Tesla y Abbott superaron las estimaciones de Beneficio Por Acción (BPA) y de ingresos, mientras que en el caso de Netflix y American Express sorprendieron, puesto que sus ingresos se ubicaron por debajo de lo esperado. En tanto, Goldman Sachs informó ganancias mejores a lo estimado, aunque los BPA no cumplieron con lo proyectado.

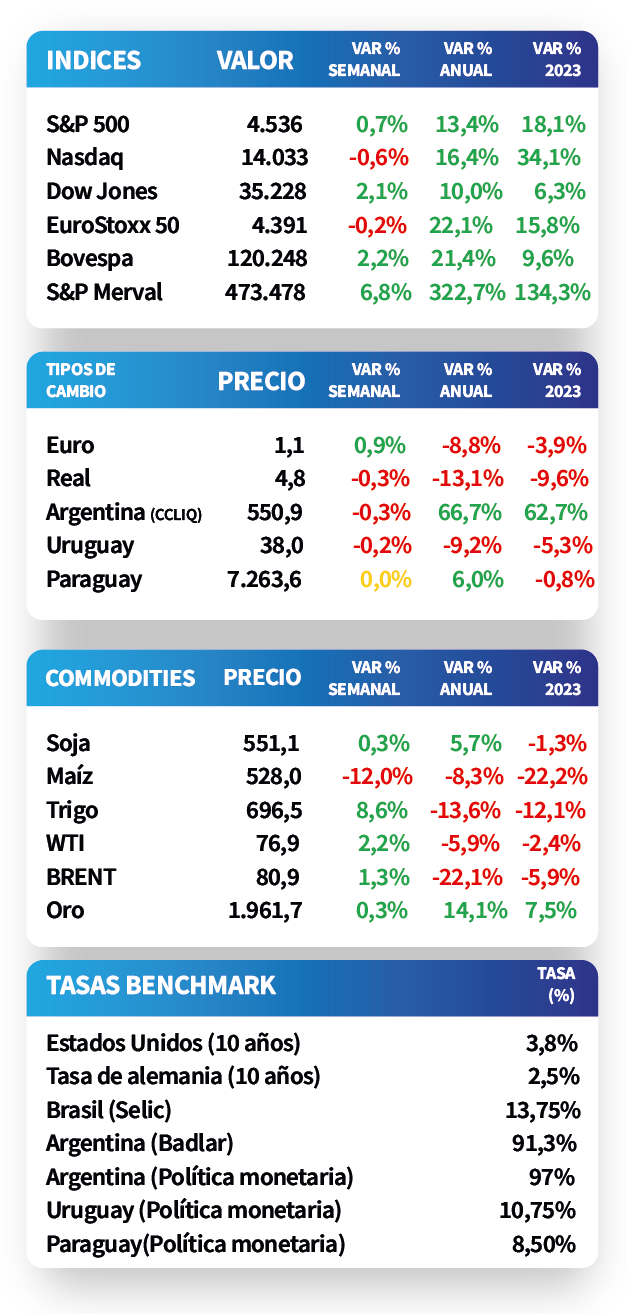

En este contexto, y a la espera de la reunión de la Reserva Federal (Fed) la próxima semana en la que se espera un nuevo incremento de 25 puntos básicos en la tasa de interés hasta el 5,5%, los rendimientos de bonos del Tesoro americano se ampliaron en el tramo corto y medio de la curva, alcanzando el correspondiente a 1 año el 5,3%, el de 2 años el 4,8% y a 10 años el 3,8%. En tanto, los índices de acciones finalizaron la semana con una alza de +0,7% promedio.

En Estados Unidos, las ventas minoristas se ralentizaron en junio, al avanzar un +0,2% mensual y +1,5% interanual. Asimismo, la producción industrial continuó dicha tendencia, al contraerse un -0,5% mensual y un -0,4% anual. Vale destacar que ambos indicadores mostraron desempeños inferiores a las expectativas del consenso de analistas.

Regional

En Brasil, la actividad económica se contrajo un -2% mensual en mayo, revirtiendo la mejora de abril y ubicándose por debajo de las expectativas del consenso de analistas. En tanto, la comparación interanual alcanzó el +2,1%, mientras que en el acumulado del año creció un +3,6%. No obstante, el índice de acciones Bovespa finalizó la rueda con un mejora del +0,3%.

En relación al desempeño de la deuda latinoamericana, a la espera de la reunión de política monetaria de la Fed el miércoles y jueves próximo, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,17% y 5,48% posterior al último encuentro de la entidad en junio, hasta el nivel actual de 6,10% y 5,51%, respectivamente.

Por su parte, en México las ventas minoristas de mayo se ralentizaron frente a los registros de abril y se ubicaron por debajo de las expectativas. En concreto, retrocedieron -0,5% mensual, mientras que avanzaron +2,6% interanual. En este sentido, el índice de acciones de referencia mostró una merma de -0,3% durante la jornada.

Argentina

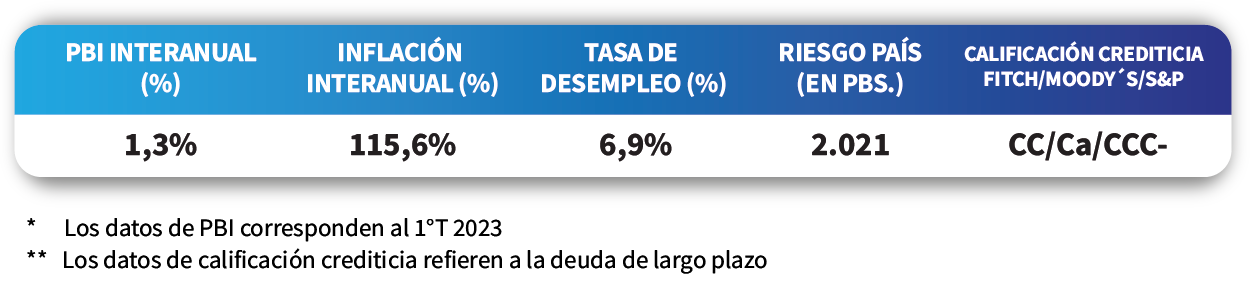

El resultado fiscal primario registró un déficit de $611.743 millones en junio, un crecimiento de +90,2% interanual; mientras que el déficit financiero (sumando los intereses de la deuda), ascendió a $708.603 millones. De este modo, en el año el balance primario acumula un desempeño negativo de $1,88 billones, equivalente al 1,2% del Producto Bruto Interno (PBI) y superando la meta estipulada con el Fondo Monetario Internacional (FMI) para dicho período.

Los bonos soberanos en dólares finalizaron con una mejora de +3,1% promedio a lo largo de toda la curva, superando ampliamente el desempeño de los mercados emergentes y el global. Este resultado estuvo traccionado por los globales en dólares, con un alza de +5,1%, seguidos por aquellos bajo legislación local con el +1,1%.

En el mercado de acciones, el Merval avanzó un +6,8% semanal, traccionado por los sectores de Materiales Básicos y Utilities y Energía. Por su parte, el riesgo país se redujó 91 puntos básicos hasta 2.021 puntos, manteniéndose en estos niveles ante la expectativa del arribo de un acuerdo en los próximos días con el FMI para un adelanto de los desembolsos y modificación en las metas.

La actividad económica se contrajo por segundo mes consecutivo en mayo, que alcanzó el -0,1% mensual; mientras que en términos interanuales fue del -5,5%, agudizándose el ritmo de caída. En lo que va del año acumula una merma del -1,3% respecto a igual período de 2022.