Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de diciembre avanzó un +2,9% interanual, en línea con lo esperado, mientras que en la medición sin alimentos y combustibles anotó un +3,2% interanual, desacelerándose frente al mes previo y por debajo del +3,3% proyectado por el consenso de analistas. La atención de la semana estará en la asunción presidencial de Donald Trump y las primeras medidas que vaya a implementar. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron en todos los vencimientos, especialmente en los tramos medio y largo de la curva, con el bono a 1 año cerrando en 4,20%, a 3 años en 4,33% y aquel a 10 años en 4,61%. De cara hacia adelante, es esperable que la Reserva Federal (Fed) adopte una postura más cautelosa en el ritmo de ajustes de la tasa de referencia (hoy en 4,50%), frente a un proceso de desinflación más lento al previsto meses atrás como consecuencia de los eventuales aranceles que se pondrían en marcha en la gestión de Trump. Por ende, se abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos menores a 5 años, siendo conveniente asegurar mayores tasas de interés hoy frente a los niveles que podrían exhibir en los próximos meses, con los vencimientos hasta 3 años siendo la opción más apropiada para inversores conservadores. En Argentina, tuvo lugar la modificación del esquema cambiario por parte del Banco Central luego de la difusión del dato de inflación del mes de diciembre. Además, el Tesoro realizó la primera licitación del año, en la que renovó los vencimientos con holgura. Por su parte, Argentina consiguió su primer superávit financiero en 14 años. En la semana, se conocerá la balanza comercial de diciembre y el nivel de actividad de noviembre. Asimismo, el BCRA dará a conocer su informe mensual sobre bancos.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la asunción presidencial de Donald Trump y en las primeras medidas de gobierno que vayan a implementarse. A su vez, continuará la temporada de resultados empresariales del 4° trimestre de 2024, mientras que se publicarán los datos preliminares de enero de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y Eurozona. En Japón, el Banco Central tendrá su reunión de política monetaria, siendo la expectativa un alza en la tasa de interés hasta el 0,5% desde el 0,25% actual, en tanto, se conocerá la inflación de diciembre, previéndose una aceleración hasta el +3,4% interanual. Por el lado de Latinoamérica, en México se conocerá la actividad económica de noviembre.

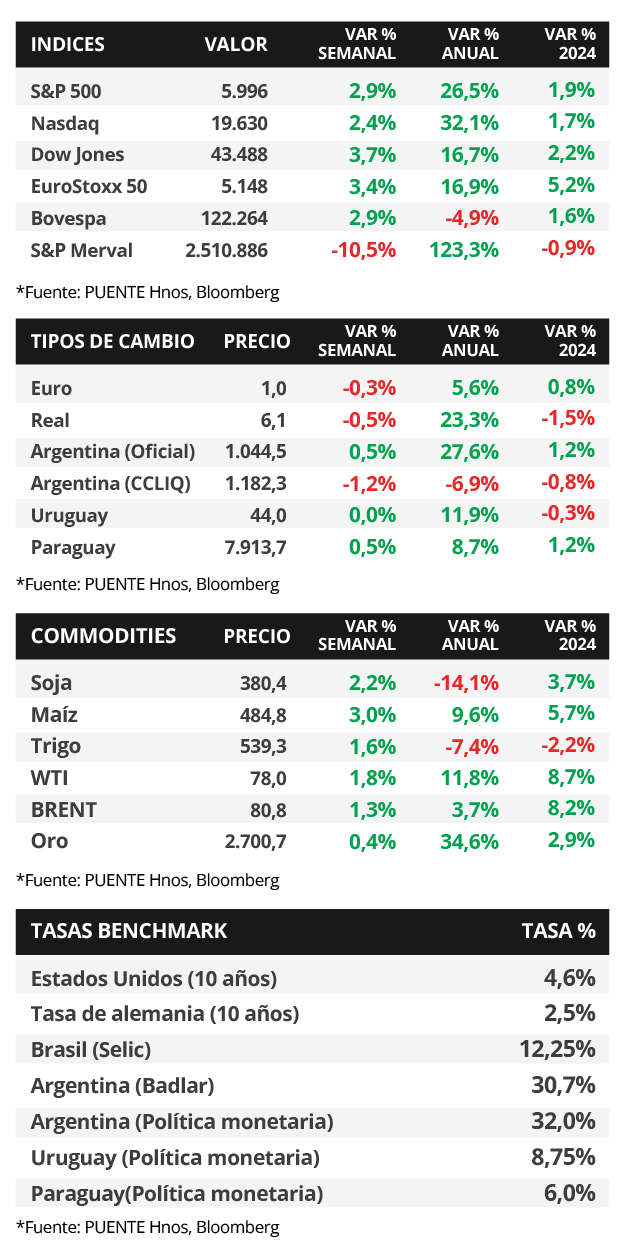

En Estados Unidos, la inflación de diciembre se ubicó en línea con las proyecciones, avanzando +2,9% interanual y +0,4% mensual, mostrando una leve aceleración frente a noviembre. Sin embargo, en la medición que excluye alimentos y combustibles anotó +3,2% interanual y +0,2% mensual, inferior a las expectativas y ralentizándose respecto al mes previo. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican entre 1 y 2 recortes de un cuarto de punto porcentual en la tasa de referencia en 2025.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, principalmente en los tramos medio y largo de la curva. Así, el bono a 1 año pasó de 4,22% a 4,20%, el de 3 años de 4,47% a 4,33% y aquel a 10 años de 4,76% a 4,61%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento promedio del 5,7%. En otro orden, los índices de acciones de Estados Unidos presentaron subas generalizadas, destacando el Dow Jones con +3,7%.

Iniciada la temporada de balances corporativos del 4° trimestre, JP Morgan, Goldman Sachs, BlackRock, Citigroup, Morgan Stanley, Bank of America y Taiwan Semiconductor, entre otras, reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Wells Fargo solo superó la estimación de BPA. Esta semana se esperan los informes de empresas destacadas como Netflix, Procter & Gamble, Johnson & Johnson, Kimberly-Clark, American Express y Verizon.

En China, el Producto Bruto Interno (PBI) del 4° trimestre creció +5,4% interanual, acelerándose frente al +4,6% del trimestre anterior y por encima de la proyección del consenso de analistas (+5%). En la medición trimestral anotó +1,6%, levemente inferior a lo esperado. Por ende, el índice de acciones de referencia Shanghai CSI 300 avanzó +2,1% semanal.

Argentina

La atención de la semana respecto a datos estará en el Intercambio comercial argentino (ICA) de diciembre de 2024 junto al Estimador mensual de actividad económica (EMAE) y las ventas minoristas de noviembre, todos provistos por el Instituto Nacional de Estadísticas y Censos. Además, el Banco Central publicará el Informe sobre Bancos referente a noviembre 2024. Por último, el Índice Líder (IL) de diciembre será publicado por la Universidad Torcuato Di Tella.

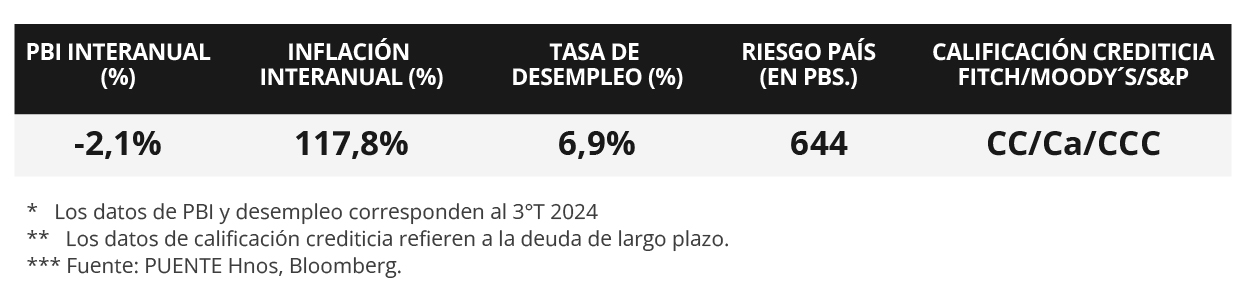

Los bonos soberanos en dólares operaron a la baja en la semana. Aquellos bajo legislación extranjera mostraron un retroceso del -2,0% promedio en sus precios, mientras que aquellos bajo ley local vieron una caída promedio del -3,2%. En tanto, el riesgo país cerró en 644 puntos básicos (pbs), subiendo de +64 pbs respecto a los 580 puntos de la semana anterior.

El índice de acciones S&P Merval cayó -10,5% en los últimos 7 días. Todos los sectores del panel líder vieron retrocesos en sus cotizaciones. A su vez, el índice medido en dólares siguió la misma dirección en -9,4% dado el retroceso en el tipo de cambio implícito en bonos (CCL) de -1,2%, que cerró en $1.182,3 por dólar. La brecha entre ambas cotizaciones finalizó en 13,2%.

El Índice de Precios al Consumidor (IPC) subió +2,7% mensual en diciembre. De esta manera, el IPC acumuló una suba anual del +117,8%. En otro plano, el Gobierno colocó $3,49 billones en la primera licitación del año, por encima de la totalidad de vencimientos ($1,69 billones) con un porcentaje de refinanciación del 206%. El Banco Central estableció un nuevo sendero de desplazamiento de +1,0% mensual para el tipo de cambio, a partir del 1° de febrero de 2025. Por último, el Tesoro cerró el ejercicio del año 2024 con superávit primario y financiero del +1,8% y +0,3% del PBI respectivamente.