Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación de octubre resultó en línea con las expectativas del consenso de analistas, anotando un +2,6% interanual, levemente superior al registro de septiembre, y +3,3% interanual en la medición sin alimentos ni combustibles. Con este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,33%, y aquel a 10 años en 4,44%. Es importante destacar que se espera que la Reserva Federal (Fed) continúe suavizando la política monetaria en diciembre (con la tasa de referencia en el 4,75% hoy), pese a que en sus últimas declaraciones, Jerome Powell, titular de la entidad, ratificó que continuarán monitoreando la inflación y el mercado laboral, sin apresurar el ciclo de bajas. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, de modo que luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores con perfil conservador. En Argentina, la inflación mensual de octubre fue la más baja desde noviembre de 2021. En el mismo mes, el Gobierno se hizo de un nuevo superávit primario y financiero. Asimismo, el S&P Merval en dólares alcanzó un nuevo máximo histórico. En la semana, se conocerá la evolución de la actividad económica en septiembre y la balanza comercial de octubre. En el plano político, la atención estará en el Congreso y el debate del Presupuesto 2025 junto a otros proyectos que serán tratados.

Monitor Semanal

Internacional

La atención de la semana estará en la publicación de los Índices de Gerentes de Compras (PMI´s por siglas en inglés) sectoriales de noviembre en Estados Unidos y la Eurozona. A su vez, en el bloque europeo se conocerá la inflación de octubre, esperándose un alza interanual de +2,0% y de +2,7% en la medición sin alimentos ni energía. Para Latinoamérica, se conocerá el Producto Bruto Interno (PBI) del 3° trimestre en México y Chile.

En Estados Unidos, la inflación de octubre se ubicó en línea con las proyecciones del consenso de analistas. En concreto avanzó +2,6% interanual, acelerándose tras seis meses consecutivos a la baja, y un +0,2% mensual. A su vez, en la medición que excluye alimentos y combustibles anotó +3,3% interanual y +0,3% mensual. La expectativa es que la Fed vuelva a recortar la tasa de referencia (hoy en 4,75%) en diciembre, aunque aún hay opiniones encontradas por las últimas declaraciones del titular, Jerome Powell, ratificando que seguirán evaluando el curso de la inflación y del mercado laboral ante cada decisión, sin apresurar el ciclo de bajas.

Por su parte, las ventas minoristas -indicador proxy de actividad- de octubre subieron +0,4% mensual, frente al +0,3% proyectado por el consenso de analistas, y un +2,9% en términos interanuales. En otro orden, la producción industrial mostró mermas durante octubre, al anotar un -0,3% tanto en la comparación mensual como en la interanual.

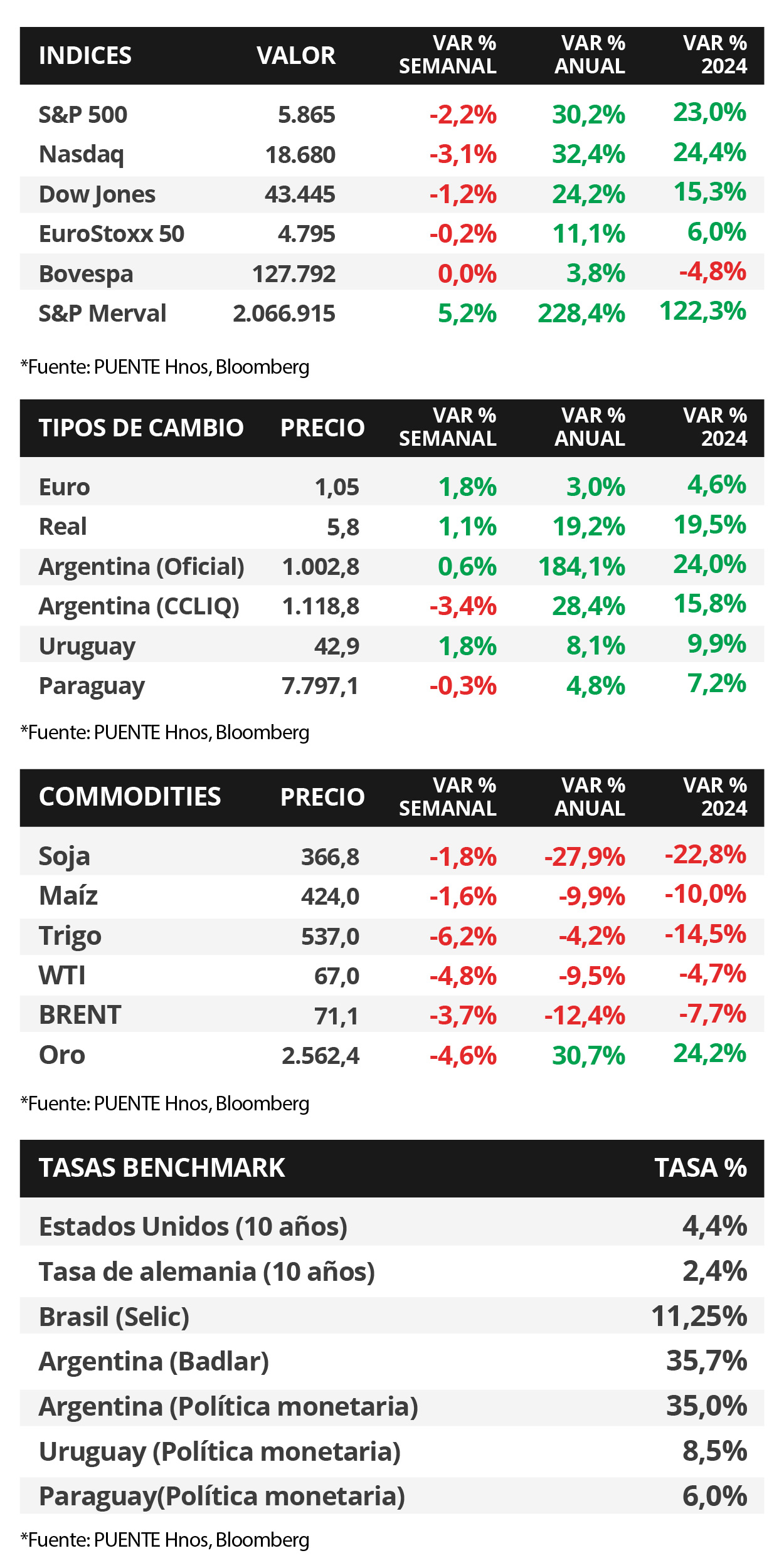

Con este panorama, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva durante la semana. Así, el bono a 1 año pasó de 4,29% a 4,33%, el de 3 años de 4,20% a 4,27% y aquel a 10 años de 4,30% a 4,44%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,4% promedio. En otro orden, los índices de acciones marcaron máximos históricos en el inicio de la semana, aunque cerraron negativos, siendo el Nasdaq el más afectado con -2,2%.

En lo referente al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,09% y 5,73% a mediados de la semana previa, hasta el nivel actual de 6,28% y 5,82%, respectivamente.

Argentina

La atención de la semana respecto a datos estará en la publicación del Índice Mensual de Actividad Económica (EMAE) de septiembre, dado los avances en producción industrial (IPI) y construcción (ISAC) se prevé una expansión mensual. Además, se espera por el resultado del intercambio comercial argentino (ICA) y evolución de precios mayoristas (SIPM) de octubre. Por parte de la Universidad Torcuato Di Tella, serán difundidos el Índice Líder y la confianza de los consumidores de noviembre. En el plano político, las miradas estarán en la Cámara de Diputados, donde el Gobierno buscará dictamen del Presupuesto 2025.

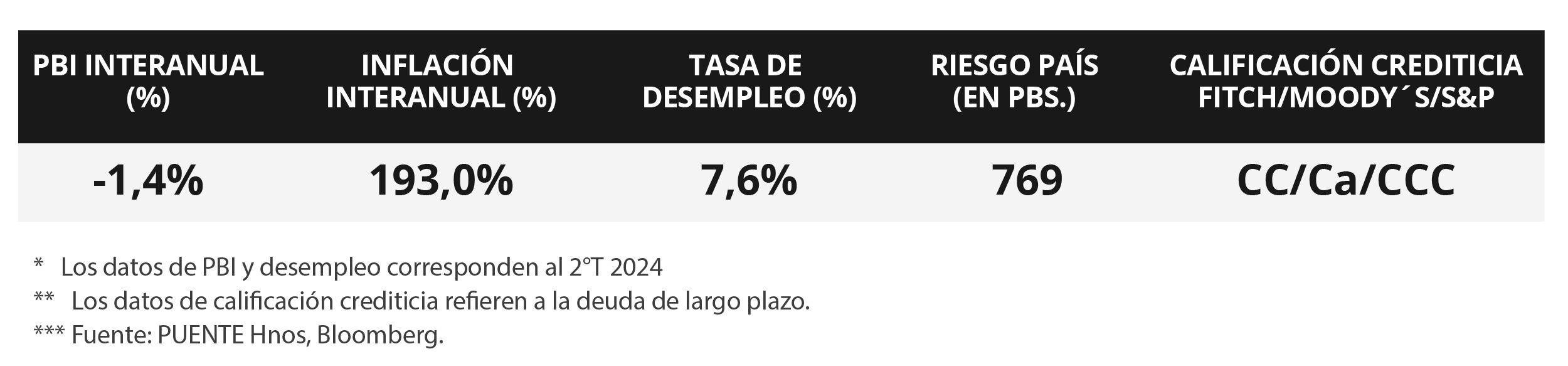

Los bonos soberanos en dólares operaron al alza en la semana. Por un lado, aquellos bajo legislación extranjera se vieron favorecidos con subas del +3,1% en promedio, destacándose el bono GD41 (+4,7%); mientras que aquellos bajo ley local experimentaron un aumento promedio del +3,0%. En tanto, el riesgo país cerró en 769 puntos básicos, retrocediendo respecto a los 850 puntos de la semana anterior.

Por su parte, el índice de acciones S&P Merval avanzó +5,2% en los últimos siete días. En el panel líder se observaron subas en la mayoría de los sectores, destacándose el desempeño de Materiales Básicos y Servicios de Comunicación que vieron alzas del +8,8% y 8,4% en promedio respectivamente. A su vez, el índice medido en dólares aumentó +8,9% en la semana y alcanzó un nuevo máximo histórico superando las 1.800 unidades.

El Sector Público Nacional (SPN) acumula hasta octubre un superávit primario aproximado del +1,8% del Producto Interno Bruto (PIB) y un superávit financiero +0,5%. Por otra parte, el Índice de Precios al Consumidor (IPC) avanzó +2,7% mensual, por debajo del consenso de analistas (+3,0%) y acumula una suba del +107,0% en los primeros diez meses del año. Por último, la calificadora de riesgos Fitch Ratings mejoró la calificación de riesgo emisor (IDR) en moneda extranjera de largo plazo de Argentina de 'CC' a 'CCC' y en moneda local de 'CCC-' a 'CCC'