Semanal de mercados

Informe Semanal de Mercados

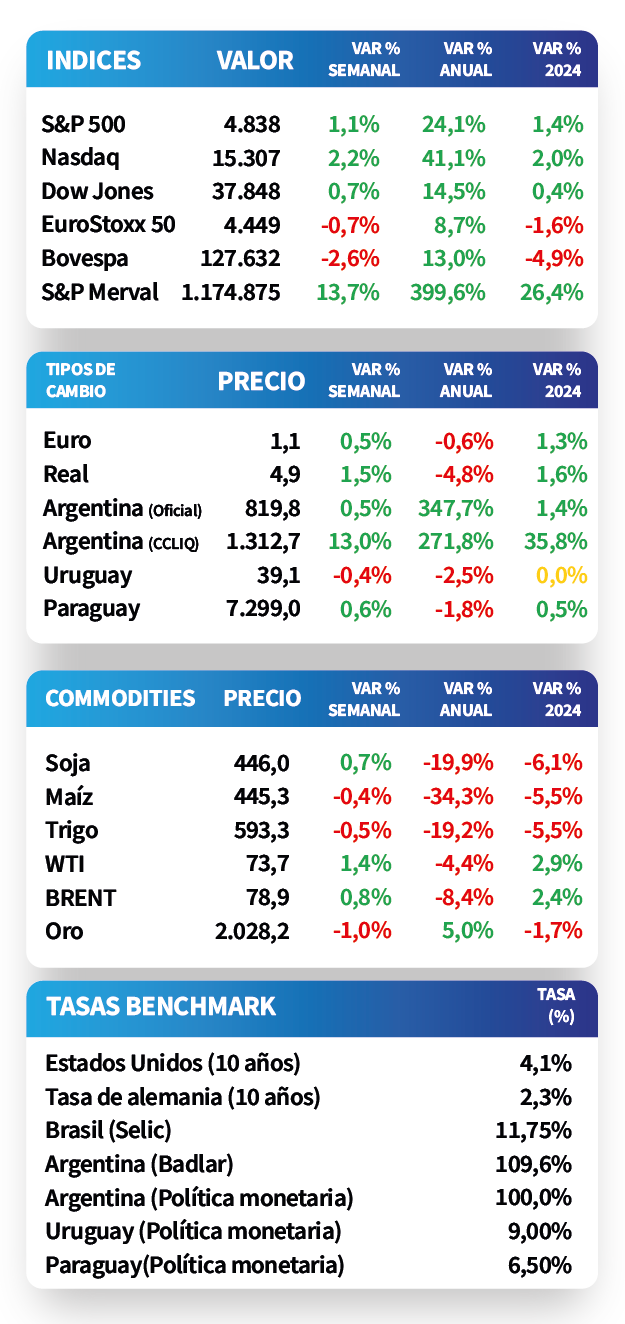

Los rendimientos de los bonos del Tesoro en Estados Unidos se ampliaron a lo largo de todos los vencimientos durante la semana, luego de conocerse datos de actividad sectorial de diciembre mejores a los esperados por el consenso de analistas. De este modo, el de 1 año se ubicó en 4,85%, el de 3 años en 4,17% y el de 10 años en 4,14%. En Brasil, la actividad económica de noviembre creció +2,2% interanual, acumulando en el año un +2,4%. Sin embargo, el índice Bovespa finalizó con una merma de -2,6% semanal. En Argentina, el presidente Milei expuso en el Foro Económico Mundial de Davos, y posteriormente se reunió con la titular del FMI. En otro orden, el índice S&P Merval aumentó +13,7% durante la semana, mientras que el tipo de cambio implícito en bonos avanzó +13% hasta $1.313 por dólar.

Monitor Semanal

Internacional

En Estados Unidos, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana, tras datos de actividad de diciembre mejores a los esperados. Así, el rendimiento a 1 año pasó de 4,66% a 4,85%, el de 3 años de 3,93% a 4,17% y el correspondiente a 10 años desde 3,94% a 4,14%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,3%. En otro orden, los índices de acciones cerraron positivos, sobresaliendo el Nasdaq con un +2,2%.

Por otra parte, las ventas minoristas de diciembre exhibieron una mejora, al anotar +5,6% interanual y +0,6% mensual. En tanto, la producción industrial subió +1% interanual, en contraste con la baja de los últimos 2 meses, y +0,1% mensual, superior a lo estimado.

Iniciada la temporada de resultados corporativos del 4°trimestre de 2023, esta semana Goldman Sachs reportó beneficios por acción (BPA) e ingresos (USD 11.320 millones) por encima de las expectativas. En tanto, Morgan Stanley solo superó la estimación de ingresos (USD 12.900 millones). La próxima semana informarán Microsoft, Johnson & Johnson, Procter & Gamble, Netflix, Lockheed Martin, Tesla, IBM, T-Mobile US y American Express, entre otras.

En la Eurozona, la inflación de diciembre se aceleró y resultó en línea con las expectativas, al anotar +0,2% mensual y +2,9% interanual. A su vez, la medición que excluye alimentos y combustibles (núcleo) avanzó +0,5% mensual -ligeramente por encima del +0,4% previsto- y +3,4% interanual. En este contexto, el EuroStoxx 50 cedió -0,7% semanal, mientras que el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,34%.

Por su parte, el Producto Bruto Interno (PBI) de China creció +5,2% durante 2023, superando el desempeño del tercer trimestre (+4,9% interanual) y en línea con las expectativas. Sin embargo, en la comparación trimestral anotó un +1%, inferior al registro previo.

La semana próxima, la atención en Estados Unidos estará focalizada en la estimación preliminar del PBI del 4°trimestre, esperándose un crecimiento del +2% anualizado. Adicionalmente, se publicará el índice de precios de gasto en consumo personal (PCE) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de diciembre, siendo la expectativa incrementos anuales de +2,6% y de +3% para la medición núcleo. Por otro lado, el Banco Central Europeo llevará a cabo una nueva reunión de política monetaria, en la que se proyecta que se mantenga la tasa de referencia en el 4,5% actual.

Regional

En Brasil, la actividad económica creció +2,2% interanual en noviembre, acumulando un +2,4% en 11 meses de 2023. Sin embargo, a nivel mensual se mantuvo sin cambios, cuando se proyectaba un +0,1%. En tanto, las ventas minoristas repuntaron en noviembre, al marcar +0,1% mensual, y un +2,1% en la comparación interanual, superando lo esperado. En este contexto, el índice Bovespa anotó un retroceso semanal de -2,6%.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,09% y 5,54%, respectivamente, a la espera de la próxima reunión de la Fed a fin de mes.

En México, las ventas minoristas se ralentizaron en noviembre, puesto que subieron +0,1% mensual y +2,7% interanual, inferiores a las proyecciones de +0,5% y +3,2%, respectivamente. De este modo, el índice de acciones disminuyó -0,3% en la semana.

El epicentro de la semana siguiente estará en la inflación de la primera quincena de enero en Brasil y México, siendo los últimos registros alzas de +0,4% y +0,5% frente al período anterior, respectivamente. A su vez, en México se conocerá la actividad económica de noviembre.

Argentina

El presidente de la Nación, Javier Milei, expuso en el 54° Foro Económico Mundial de Davos, Suiza, en el que expuso a favor del capitalismo y el libre mercado como mecanismo para erradicar la pobreza. Posteriormente, mantuvo una reunión con la titular del Fondo Monetario Internacional, Kristalina Georgieva, quien elogió la determinación del ajuste fiscal propuesto.

El índice S&P Merval avanzó +13,7% semanal, impulsado por el buen desempeño de los sectores de Servicios de Comunicación (+27,2%) y Financiero (+16,3%). En tanto, el índice en dólares mostró una ligera suba de +0,6%, como consecuencia del repunte de +13% en el tipo de cambio implícito en bonos ($1.313 por dólar), lo que derivó en que la brecha cambiaria pase de 20% a finales de 2023 hasta el 60% actual.

Por su parte, los bonos soberanos en dólares acompañaron la operatoria global, finalizando con un descenso de -2,3% promedio. Los globales fueron los más afectados, al ceder -2,8% promedio, siendo los tramos medio y largo los que presentaron las bajas más pronunciadas; mientras que aquellos de legislación local anotaron -1,8%, traccionados por el AL30 (-3%).

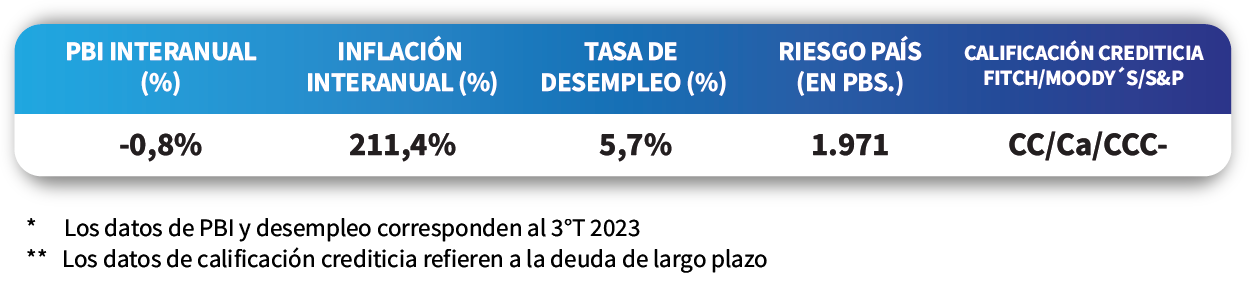

La balanza comercial de diciembre fue superavitaria en USD 1.018 millones, dada la baja más pronunciada en las importaciones (-15,2%) respecto a las exportaciones (-13,8%). Así, el 2023 cerró con un déficit de USD 6.926 millones frente al superávit de USD 6.923 millones en 2022.

La atención de la semana siguiente continuará en el frente político, mientras se desarrollan las sesiones extraordinarias en el Congreso. En lo concerniente a datos económicos, se conocerá el resultado fiscal de diciembre, la evolución de la actividad económica de noviembre -que acumula un retroceso de -1,4% en 2023-, y las encuestas de expectativas de inflación y confianza del consumidor de enero de la Universidad Torcuato Di Tella.