Semanal de mercados

Informe Semanal de Mercados

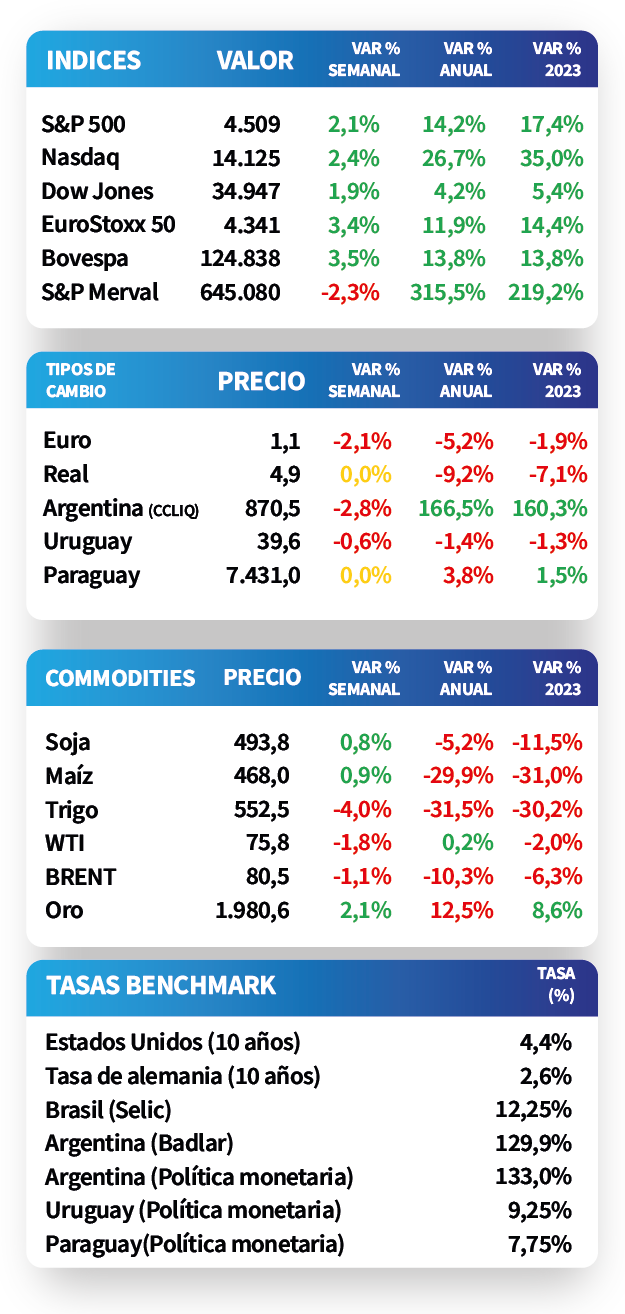

La semana culminó siendo favorable para los inversores, con un incremento promedio de +2,1% en los índices de acciones en Estados Unidos. Además, los rendimientos de referencia en Bonos del Tesoro a 1 año y 10 años cayeron hasta 5,2% y 4,4% respectivamente, tras el auspicioso dato de inflación en Estados Unidos, cediendo más de lo estimado, al marcar una suba de +3,2% interanual en octubre, mientras que respecto al mes anterior se mantuvo sin cambios. En Uruguay, el Banco Central decidió recortar la Tasa de Política Monetaria (TPM) en -25 puntos básicos hasta 9,25%. Por su parte, en Argentina se publicó la inflación correspondiente a octubre, arrojando un incremento de +8,3% mensual. Finalmente, dentro de los mercados regionales destacó Colombia con su publicación de Producto Bruto Interno (PBI) marcando una contracción de -0,3% interanual en el tercer trimestre del año.

Monitor Semanal

Internacional

En Estados Unidos la inflación correspondiente al mes de octubre se ubicó por debajo de lo esperado y marcó una suba de +3,2% interanual, mientras que respecto al mes anterior se mantuvo sin cambios. En tanto, la inflación subyacente, es decir aquella que excluye el componente de energía y alimentos, se situó en +4% interanual, levemente mejor al incremento de +4,1% que marcaban las expectativas. En términos mensuales también se observó una desaceleración y los precios subieron +0,2%.

En este contexto, el mercado de acciones acumuló subas en la última semana con el S&P 500 subiendo un +2,1%, el Nasdaq un +2,4% y el Dow Jones en +1,9%. Mientras que en el mercado de bonos los rendimientos de referencia cayeron hasta 5,2% y 4,4% con vencimiento a 1 año y 10 años, respectivamente.

En la Eurozona, la inflación de octubre registró incrementos de +0,1% en la medición mensual y de +2,9% interanual, mientras que la inflación subyacente avanzó +0,2% mensual y 4,2% interanual. Cabe destacar que todos los registros estuvieron en línea con lo esperado por el consenso de analistas. De este modo, el índice de acciones Eurostoxx 50 reaccionó de manera positiva, marcando un incremento de +3,4%.

En esta semana el foco de atención estará en las minutas de la última reunión de la Reserva Federal, como así también en datos de actividad, tales como las ventas de vivienda de segunda mano correspondientes a octubre. Por el lado de la Eurozona también se publicarán las minutas del Banco Central Europeo, a la vez que se conocerán datos de índice gestores de compras (PMI por sus siglas en inglés) del mes de noviembre.

Regional

Los mercados de acciones de los países latinoamericanos operaron al alza la última semana, registrando subas semanales de +3,5% en el Bovespa de Brasil y de +2,8% en el IPC de México. Mientras que el IPSA de Chile se incrementó un +2,7%.

Por su parte, las cotizaciones de las principales monedas latinoamericanas operaron mixtas en la última semana. De este modo, el tipo de cambio en Brasil se mantuvo en 4,9 reales por dólar y el tipo de cambio en México cedió un -2,4%. Asimismo, el tipo de cambio en Colombia registró una suba del +1,4%.

En datos económicos, el Producto Bruto Interno (PBI) de Colombia se contrajo un -0,3% interanual en el tercer trimestre del año,por debajo del crecimiento esperado por el consenso de analistas del +0,5%. En tanto, la tasa de desempleo en Perú se ubicó en 6,6%, igualando al registro pasado.

El foco de atención de la semana que viene girará en torno a datos de actividad en México y al dato de inflación para la primera mitad del mes corriente. Asimismo, Chile publicará su PBI correspondiente al tercer trimestre del año.

Argentina

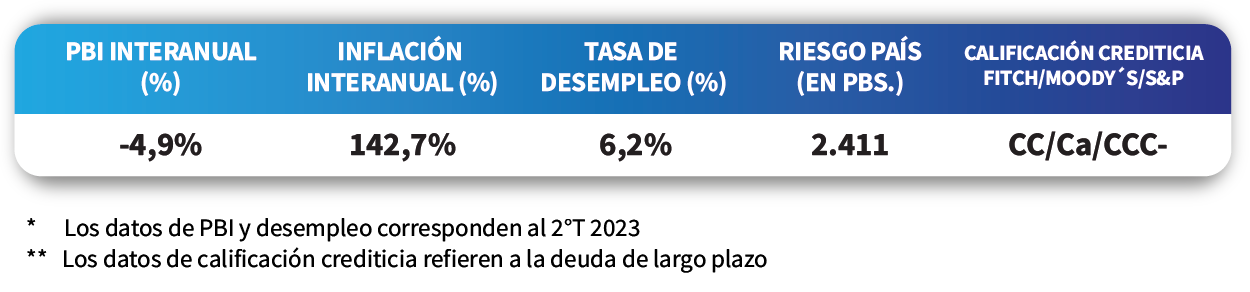

La inflación correspondiente al mes de octubre se desaceleró y marcó una suba de +8,3% mensual. De este modo, los precios en lo que va del año acumularon un incremento de +120%, mientras que en los últimos doce meses subieron 142,7%. En este contexto, los bonos ajustados a inflación (CER) se incrementaron en promedio un +2% la última semana.

La atención de la semana próxima estará puesta en el resultado de las elecciones presidenciales que se celebrarán este domingo 19 de noviembre.

El desempeño de los bonos soberanos en dólares acompañó al mercado internacional, tras conocerse el dato de inflación en Estados Unidos, al acumular un incremento en los precios de +3% en promedio para bonos de legislación extranjera y +1% para legislación local. Por su parte, los bonos de mercados emergentes se incrementaron un +1,7%.

Asimismo, el S&P Merval acumuló una caída de -2,3% en la semana, destacándose el sector de Materiales Básicos con una baja de -11,8%. Medida en dólares por el tipo de cambio implícito en bonos, la suba del índice fue de +0,5% acumulada.

Finalmente, el tipo de cambio implícito en bonos avanzó +3,7% hasta $870,5 por dólar, dejando la brecha cambiaria en 146%. En tanto, el tipo de cambio oficial se incrementó un 1,1% la última semana, finalizando la jornada del viernes en $353,9 por dólar.