Semanal de mercados

Informe Semanal de Mercados

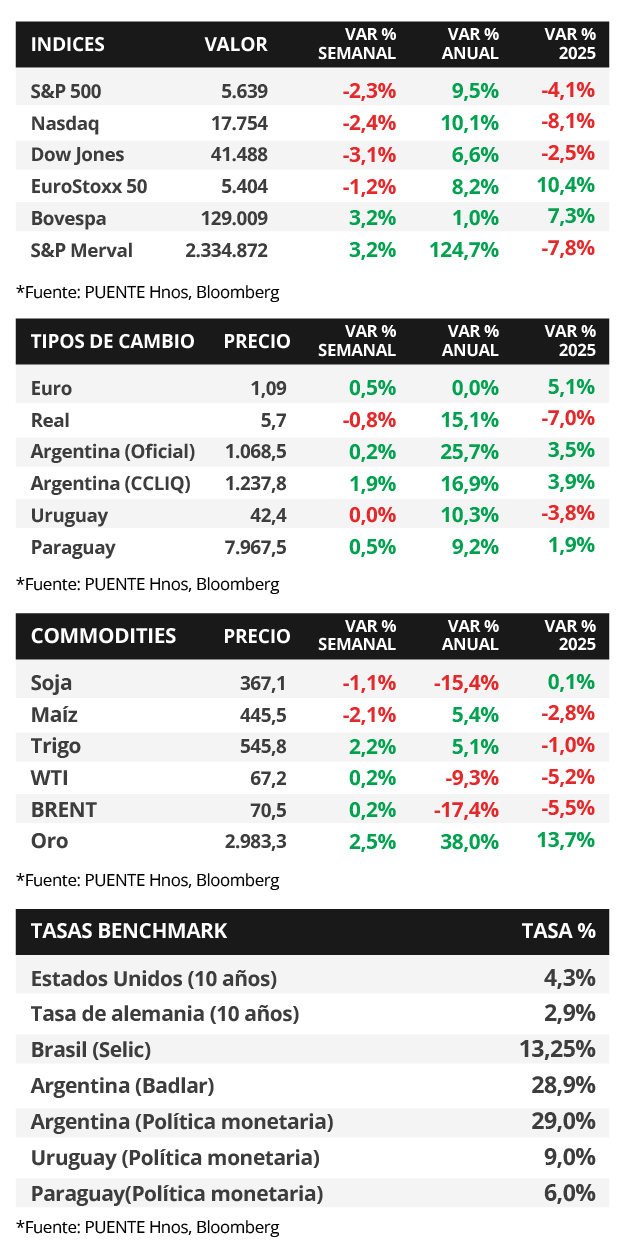

En Estados Unidos, la inflación de febrero se desaceleró y resultó por debajo de las expectativas en todas las mediciones, anotando un alza interanual de +2,8% y de +3,1% en la medición que excluye alimentos y combustibles. Esta semana, la atención estará centrada en la reunión de política monetaria de la Reserva Federal (Fed), para lo cual se proyecta que la tasa de referencia permanezca sin cambios en el rango actual de 4,25%-4,5%. A su vez, la entidad publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas de interés, considerando el efecto que podría tener el primer paquete de medidas del gobierno de Trump sobre la economía. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron levemente a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 4,08% y aquel a 10 años en 4,32%. Dado que la entidad informó que tendrá una postura de cautela por los riesgos al alza en las perspectivas de inflación, es esperable un ritmo más gradual en los recortes de la tasa de referencia. Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Argentina, la inflación de febrero se ubicó ligeramente por encima de lo esperado por el relevamiento del BCRA. Además, el Tesoro realizó la primera licitación de marzo, nuevamente se destacaron las letras capitalizables (LECAP) más cortas. En la semana, se conocerán las cuentas fiscales de febrero, junto a la balanza comercial y los precios mayoristas del mismo mes. El Banco Central publica su informe mensual sobre bancos.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa que mantenga la tasa de referencia en el rango actual de 4,25%-4,50%. Adicionalmente, publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas de interés. En la Eurozona se conocerá la inflación de febrero, estimándose un alza interanual de +2,4% y de +2,6% en la medición que excluye alimentos y energía. En Latinoamérica habrá reunión de política monetaria en Brasil, esperándose una nueva suba en la tasa de interés hasta el 14,25% desde el 13,25% actual, y en Chile para lo cual se estima que permanezca en 5%. También se reunirá el Comité del Banco de Japón y el Banco de Inglaterra, proyectándose que las tasas de referencia se mantengan sin cambios en los niveles actuales de 0,5% y 4,5%, respectivamente.

En Estados Unidos, la inflación de febrero mostró una desaceleración y resultó inferior a las expectativas en todas las mediciones. En concreto, avanzó +0,2% mensual y +2,8% interanual frente al +2,9% estimado; mientras que la medición que excluye alimentos y combustibles anotó +0,2% mensual y +3,1% interanual versus el +3,2% pronosticado. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican que el primer recorte de un cuarto de punto porcentual en la tasa de referencia podría tener lugar en julio.

En este contexto, los rendimientos de los bonos del Tesoro americano mostraron ligeros aumentos a lo largo de toda la curva durante la semana. Así, el bono a 1 año pasó de 4,04% a 4,08%, el de 3 años pasó de 4% a 4,01% y aquel a 10 años de 4,30% a 4,32%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones cerraron a la baja, siendo el Dow Jones el más afectado con -3,1%.

En Latinoamérica, la inflación de febrero en Brasil se incrementó +1,3% mensual, en línea con lo previsto. En la comparación interanual marcó +5,1% frente al +5%, representando la cifra más elevada desde septiembre de 2023. En este contexto, durante la semana el tipo de cambio cedió -0,8% hasta 5,7 reales por dólar, mientras que el índice Bovespa anotó un +3,2%.

Argentina

La atención de la semana respecto a datos estará en el resultado fiscal de febrero 2025. Para el mismo mes, el INDEC publica el Intercambio Comercial Argentino (ICA) y el Sistema de Índices de Precios Mayoristas (SIPM). El Producto Interno Bruto (PIB) del cuarto trimestre del 2024 y el Índice Líder (IL) de febrero, también serán difundidos. Asimismo, el Banco Central (BCRA) dará a conocer el Informe sobre Bancos de enero 2025.

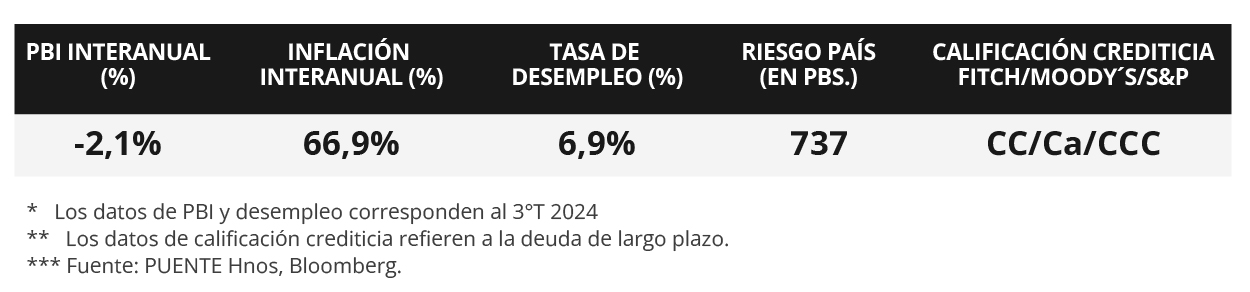

Los bonos soberanos en dólares operaron a la baja en la semana. Entre los emitidos bajo legislación extranjera, hubo una caída del -2,0% promedio en sus precios, los de mayor duración fueron los más afectados. Los bonos bajo ley argentina retrocedieron -2,4%. En tanto, el riesgo país cerró en 737 puntos básicos (pbs), subiendo +47 pbs respecto del viernes pasado.

El índice de acciones S&P Merval experimentó una suba de +3,2% semanal. Dentro del panel líder se vieron movimientos mixtos. El sector más favorecido fue el Industrial (6,1%). En tanto, el índice medido en dólares avanzó +1,3% ante una suba en el tipo de cambio implícito (CCL) de +1,9%, que cerró en $1.237,8 por dólar. La brecha entre ambas cotizaciones cerró en 15,8%.

El Índice de Precios al Consumidor (IPC) avanzó +2,4% mensual en febrero, por encima del relevamiento del BCRA (+2,3%) y del dato de enero (+2,2%). La inflación acumulada en el año es del +4,7%. En otro plano, el Gobierno colocó $4,5 billones en la primera licitación de marzo y, nuevamente, destacaron las letras capitalizables (LECAP) de corto plazo. La LECAP a 1 mes concentró más de la mitad del total del total adjudicado, a una tasa efectiva mensual 2,64%.