Semanal de mercados

Informe Semanal de Mercados

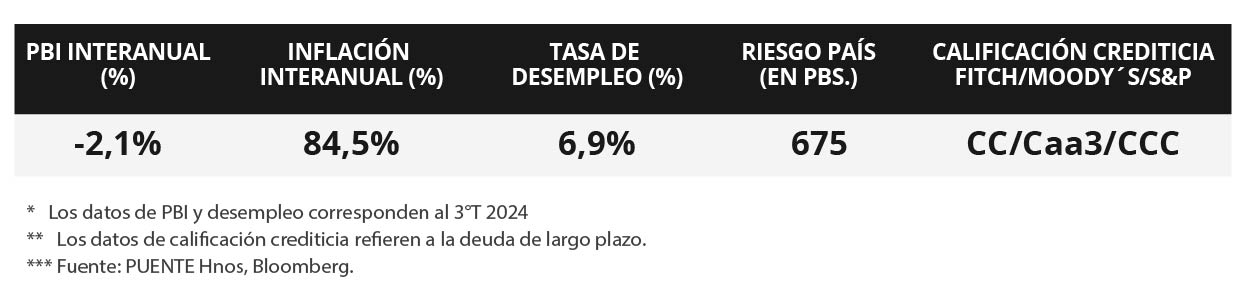

En Estados Unidos, la inflación se aceleró en enero, resultando superior a los pronósticos del consenso de analistas en todas las mediciones. De este modo, anotó un incremento interanual de +3% y de +3,3% en la medición sin alimentos y combustibles, cuando se esperaba +2,9% y +3,1%, respectivamente. En paralelo, continúa en marcha la temporada de balances corporativos del último trimestre de 2024. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron levemente en la semana, con el bono a 1 año finalizando en 4,21% y aquel a 10 años en 4,48%. Con estos datos recientes de inflación y los del mercado laboral, los futuros en la tasa de interés implícita de la Reserva Federal (Fed) ahora indican 1 recorte de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), que podría efectivizarse recién a finales de 2025. Sin embargo, cabe la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, por lo cual luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir más adelante, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores y hasta 5 años para perfiles moderados.En Argentina, la inflación de enero registró su menor variación mensual en cuatro años, al tiempo que la interanual perforó los tres dígitos. Además, el Tesoro realizó la primera licitación de deuda de febrero, siendo las letras capitalizables (LECAP) en pesos las de mayor adjudicación. En la semana, se conocerán las cuentas fiscales de enero, junto a la balanza comercial y los precios mayoristas del mismo mes. Asimismo, el Banco Central publica su informe mensual sobre bancos.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de las minutas de la última reunión de política monetaria de la Fed, donde se mantuvo la tasa de referencia en el 4,5%. A su vez, se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI´s en inglés) sectoriales de febrero en Estados Unidos y la Eurozona. En Latinoamérica, se divulgará la evolución de la actividad económica de diciembre en Brasil, para lo cual se espera un alza de +4% interanual, y también en México.

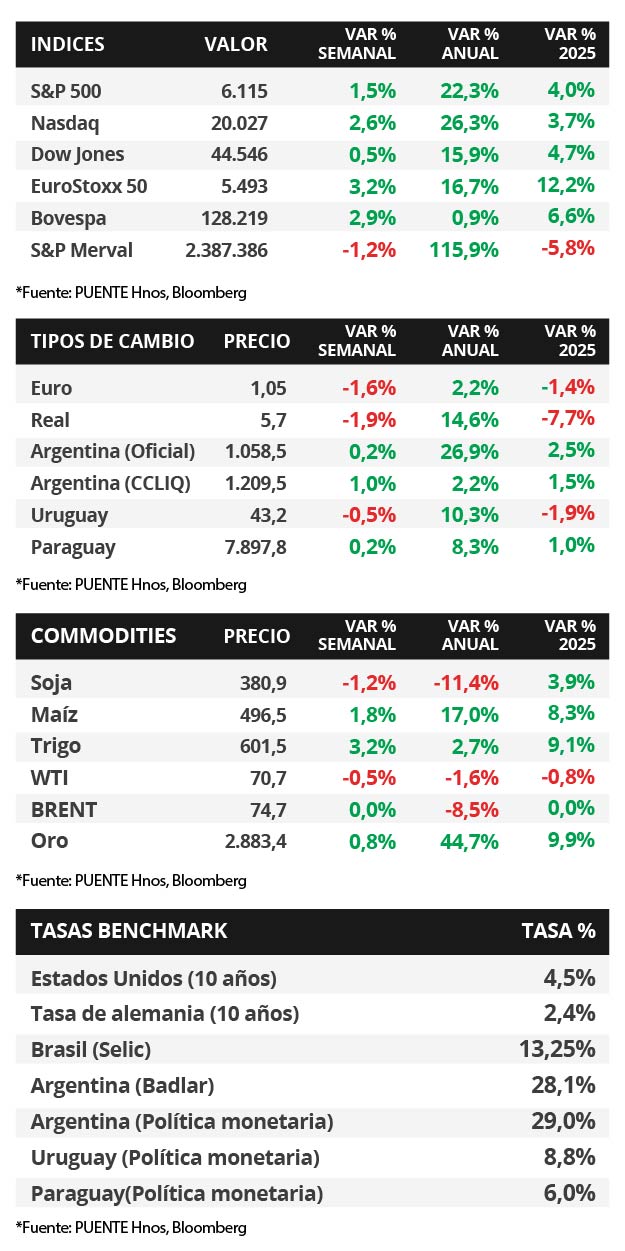

En Estados Unidos, la inflación de enero volvió a acelerarse, resultando superior a las estimaciones del consenso de analistas en todas las mediciones. En concreto, avanzó +0,5% mensual y +3% interanual frente al +2,9% esperado; mientras que la medición que excluye alimentos y combustibles anotó +0,4% mensual +3,3% interanual versus el +3,1% previsto. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican 1 recorte de un cuarto de punto porcentual en la tasa de referencia a finales de 2025.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron ligeramente a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 4,22% a 4,21%, el de 3 años de 4,31% a 4,27% y aquel a 10 años de 4,49% a 4,48%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones finalizaron positivos, destacándose el Nasdaq con +2,6%, seguido por el S&P 500 (+1,5%).

Respecto a la temporada de balances empresariales del 4° trimestre de 2024, Coca-Cola presentó beneficios por acción (BPA) e ingresos mayores a los esperados, mientras que Barclays solo superó la proyección de BPA. En tanto, McDonald 's y Nestlé presentaron BPA e ingresos por debajo de las expectativas. Esta semana, presentarán resultados Mercado Libre, Glencore, Walmart, Alibaba y Booking, entre las principales compañías.

En Brasil, la inflación de enero se ubicó en línea con las expectativas y marcó una desaceleración frente a diciembre, al marcar +0,2% mensual y +4,6% interanual. En este contexto, el tipo de cambio cedió -1,9% semanal hasta 5,7 reales por dólar, mientras que el índice de acciones Bovespa avanzó +2,9%.

Argentina

La atención de la semana respecto a datos estará en el resultado fiscal de enero 2025. Además, para el mismo mes, el INDEC publica el Intercambio Comercial Argentino (ICA) y el Sistema de Índices de Precios Mayoristas (SIPM). Por su parte, la Universidad Torcuato Di Tella (UTDT) dará a conocer el Índice Líder (IL) de enero y el Índice de Confianza del Consumidor (ICC) de febrero. Asimismo, el Banco Central (BCRA) difunde el Informe sobre Bancos de diciembre 2024.

Los bonos soberanos en dólares operaron de forma mixta en la semana. Entre los emitidos bajo legislación extranjera, hubo una caída del -0,7% promedio en sus precios, destacando el GD30 (+0,9%). Los bonos bajo ley argentina retrocedieron -0,6%. En tanto, el riesgo país cerró en 675 puntos básicos (pbs), subiendo 31 pbs respecto del viernes pasado.

El índice de acciones S&P Merval experimentó una baja de -1,2% semanal. Dentro del panel líder se vieron movimientos mixtos. El sector más favorecido fue Utilities y Energía (+2,3). En tanto, el índice medido en dólares cayó -2,2% ante una suba en el tipo de cambio implícito en bonos (CCL) de +1,0%, que cerró en $1.209,5 por dólar. La brecha entre ambas cotizaciones cerró en 14,3%.

El Índice de Precios al Consumidor (IPC) avanzó +2,2% mensual en enero, por debajo del consenso de analistas (+2,3%) y del dato de diciembre (+2,7%). A su vez, la medición interanual fue de +84,5%, perforando los tres dígitos después de dos años. En otro plano, el Gobierno colocó $5,2 billones en la primera licitación de febrero, se destacaron las letras capitalizables (LECAP) y, en particular, aquella a marzo de 2025 a una tasa efectiva mensual del 2,53%. Por el contrario, la letra en dólares estadounidenses fue la de menor adjudicación.