Semanal de mercados

Informe Semanal de Mercados

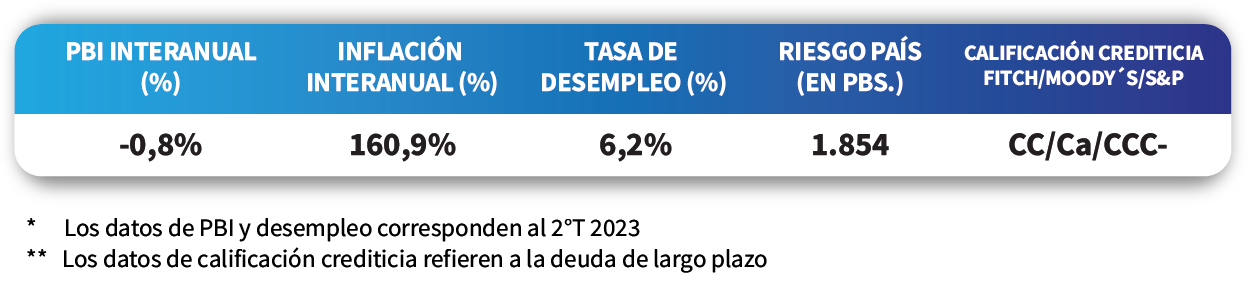

La Reserva Federal de Estados Unidos (Fed) mantuvo la tasa de referencia en el actual rango de 5,25%-5,5%, decisión esperada por el mercado. Asimismo, estima que a finales de 2024 se ubique en un rango entre 4,5%-4,75%, lo que implicaría 3 recortes en la misma. En tanto, la inflación de noviembre se ubicó en +3,1% interanual, resultando en línea con las expectativas. En este contexto, durante la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 4,94%, el de 3 años en 4,12% y el de 10 años en 3,91%. A nivel regional, en Brasil, el índice de precios al consumidor subió +4,7% interanual en noviembre, levemente inferior a lo esperado, al tiempo que el Banco Central redujo la tasa de interés hasta el 11,75%. En Argentina, la primera semana de gestión estuvo repleta de medidas económicas tendientes a contener y encauzar la coyuntura actual, de cara a las reformas estructurales que requieren un panorama de mayor estabilidad y tiempo de ejecución. A su vez, la inflación de noviembre se aceleró +12,8% mensual, acumulando un +148,2% en el año; mientras que el Producto Bruto Interno (PBI) del tercer trimestre se contrajó -0,8% interanual, acumulando en el año una merma de -1,6%.

Monitor Semanal

Internacional

La Reserva Federal de Estados Unidos (Fed) mantuvo la tasa de referencia en el rango actual de 5,25%-5,50%, en línea con las expectativas. La decisión se sustentó sobre la base de que la actividad se está desacelerando, a la vez que el mercado laboral continúa sólido y la inflación viene ralentizándose, pese a continuar elevada. La reacción inicial del mercado muestra que la tasa implícita en los futuros de la tasa para fines de 2024 se ubicaría en un rango de 4%-4,25%, implicando 5 recortes desde el rango actual. Por su parte, la entidad estima para el cierre del próximo año una tasa de interés entre 4,5%-4,75%, redundando en 3 bajas.

Adicionalmente, la inflación de noviembre avanzó +0,1% mensual (se esperaba 0%) y +3,1% interanual, en línea con lo proyectado. A su vez, la medición núcleo -excluye alimentos y combustibles- anotó +0,3% mensual y +4% interanual, en sintonía con las expectativas. Vale destacar que los desempeños mensuales se aceleraron levemente respecto a octubre.

La actualización trimestral de las proyecciones macroeconómicas reveló que para 2024 se corrigió ligeramente a la baja la expectativa de crecimiento al +1,4% (desde el +1,5%), mientras se mantuvo la estimación de desempleo en 4,1%. En términos de inflación, también se observa una moderación, al esperarse +2,4% interanual. A su vez, para 2023 se prevé un crecimiento del +2,6% (frente al +2,1% previo), desempleo en 3,8%, e inflación por debajo de lo estimado en septiembre, que cerraría en +2,8% interanual y de +3,2% para la núcleo. Vale destacar que las últimas proyecciones del consenso de analistas para 2024 están en línea con la Fed, esperándose una expansión más modesta de la actividad en torno al +1,2%, desocupación en 4,2% e inflación de +2,5% interanual.

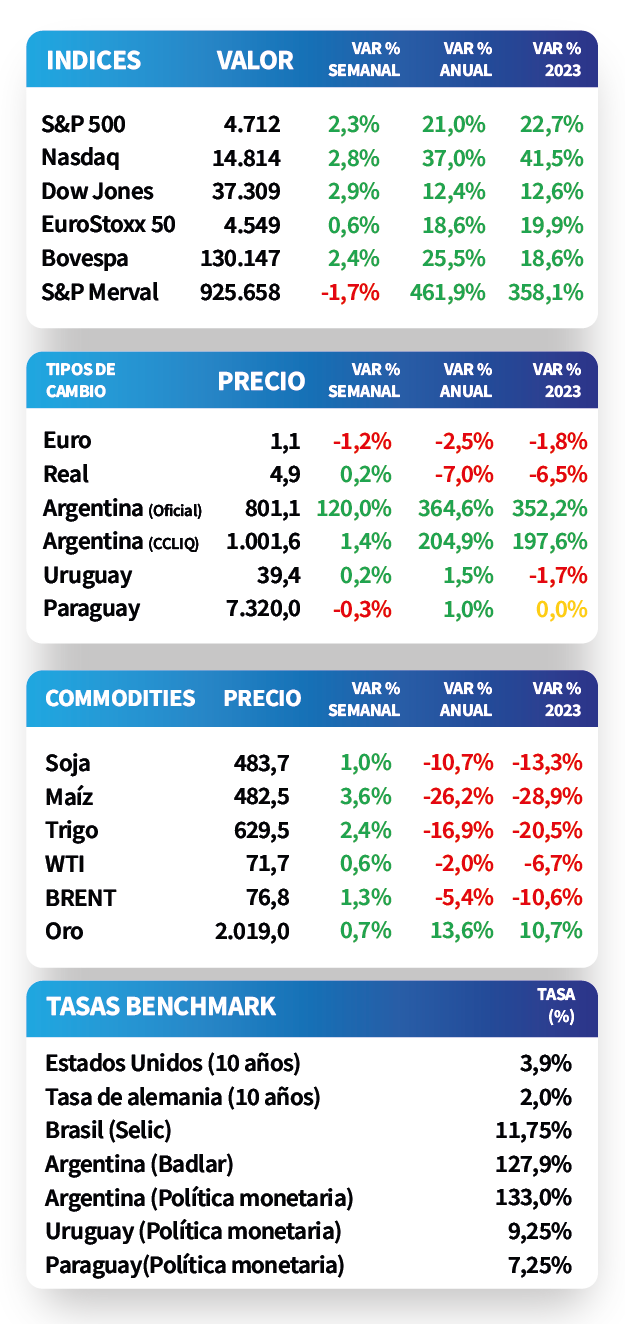

En este contexto, los rendimientos de los bonos del Tesoro americano mostraron una importante compresión a lo largo de todos los vencimientos en la semana. Así, el rendimiento a 1 año pasó de 5,12% a 4,94%, el de 3 años de 4,46% a 4,12% y el correspondiente a 10 años desde 4,23% a 3,91%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,1%. Por otro lado, los índices de acciones operaron al alza, siendo el Dow Jones y el Nasdaq los más destacados (+2,9% y +2,8%, respectivamente).

El Banco Central Europeo sostuvo la tasa de política monetaria en 4,5%, decisión esperada por los analistas. La institución remarcó la senda decreciente de la inflación al 2% pero se mantiene prudente, sin descartar ajustes adicionales en caso de ser necesario. Asimismo, el Banco de Inglaterra siguió la misma postura, dejando el costo del financiamiento en el 5,25% actual.

El foco de la semana próxima en Estados Unidos estará en el dato final del Producto Bruto Interno (PBI) del tercer trimestre, previéndose un +5,2% anualizado. Además, se conocerá el índice de precios de gasto en consumo personal (PCE) de noviembre, esperándose alzas interanuales de +2,8% y de +3,4% en la núcleo (medida preferida de inflación de la Fed para decisiones de política monetaria). En Eurozona, se divulgará la inflación de noviembre, con los datos interanuales preliminares situados en +2,4% y +3,6% para la núcleo.

Regional

En Brasil, la inflación de noviembre se incrementó +4,7% interanual y +0,3% mensual, ligeramente por debajo de las estimaciones. Vale destacar que este registro anual se mantiene dentro del rango objetivo del Banco Central (3,25%, +/-1,5%). De este modo, el tipo de cambio alcanzó los 4,94 reales por dólar (+0,2%).

A su vez, el Banco Central recortó la tasa de interés Selic hasta el 11,75%, el cuarto ajuste de 50 puntos básicos consecutivo en el año. Por ende, el índice Bovespa subió +2,4% semanal.

En tanto, el Banco Central de México sostuvo la tasa de política monetaria en el 11,25% actual, en línea con la proyección del consenso de analistas. En este escenario, el tipo de cambio cerró la semana con una disminución de -0,8% hasta $17,2 por dólar.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al encuentro de la Fed en noviembre, hasta el nivel actual de 6,18% y 5,66%, respectivamente, luego de la reunión de esta semana.

El epicentro de la semana siguiente en Brasil estará en la publicación de las minutas de la reunión de política monetaria de esta semana. En México, se conocerá la evolución de la actividad económica de octubre, siendo el último registro un alza de +3,3% interanual, y la inflación de mediados de diciembre. Por su parte, el Banco Central de Chile decidirá si implementa cambios en la tasa de referencia (9% actual).

Argentina

El ministro de Economía, Luis Caputo, anunció un paquete de 10 medidas económicas de emergencia, focalizado en el ahorro fiscal, el mercado cambiario y la ayuda social, respaldado por el FMI. Entre ellas se destacaron la suspensión a la obra pública, el recorte de transferencias discrecionales a provincias, el aumento del tipo de cambio oficial mayorista a $800 (desde el $366 previo), la baja de subsidios a la energía y el transporte, la duplicación del monto de la Asignación Universal por Hijo y un alza de 50% en la Tarjeta Alimentar.

En el plano externo, se estableció la suba de retenciones al 15% para todas las exportaciones (excepto la soja que tributa el 30%) y del Impuesto PAÍS para todas las importaciones desde el 7,5% al 17,5%, la simplificación del trámite para importar y un nuevo Programa de Incremento Exportador consistente en que las divisas del campo se liquidarán un 80% al dólar oficial y un 20% al tipo de cambio contado con liquidación.

La inflación se aceleró en noviembre y se ubicó por encima de las expectativas, registrando un +12,8% mensual y +160,9% interanual, acumulando un incremento de +148,2% en el año. En tanto, la medición núcleo avanzó +13,4% mensual y de +170,3% interanual. Por consiguiente, los bonos ajustados por inflación cerraron la jornada con un alza de +0,3%.

El PBI del tercer trimestre se contrajo un -0,8% interanual, aminorando el ritmo de descenso frente al período previo, en tanto, mostró una mejora de +2,7% trimestral. Con este desempeño, en el año la actividad acumula una merma de -1,6%.

En la primera semana de gestión de la nueva administración, y tras las primeras medidas en marcha, los bonos soberanos en dólares subieron +5,1% promedio a lo largo de todos los vencimientos, acompañando la operatoria de mercados emergentes y el global. Mientras que los de legislación local anotaron +5,2% traccionados por el AL29, los globales marcaron un +5,1% promedio. En tanto, el índice S&P Merval perdió -1,7% semanal, afectado por el sector de Materiales Básicos (-17,6%), a la vez que el índice en dólares cedió -3,1%.

En otro orden, la brecha cambiaria entre el tipo de cambio oficial, para lo cual está previsto devaluaciones progresivas del 2% mensual, y el implícito en bonos (que finalizó en $1.001,6) se redujo al 25% como consecuencia de la devaluación. Vale acotar que la Comisión Nacional de Valores unificó los plazos de permanencia (parking) para todos los activos, fijándose en 1 día hábil entre la compra en pesos y la venta en dólares. A su vez, retrotrajo el tope semanal de 100 mil nominales en la venta de bonos soberanos y la restricción de aplicar los dólares obtenidos por dicha venta en otros instrumentos por 30 días.

La atención de la semana siguiente continuará en el plano político y económico en torno a potenciales medidas que se anuncien, como así también a mayores precisiones respecto a las implementadas hasta el momento. Respecto a datos económicos, se conocerá el resultado fiscal y el Índice Líder (anticipa cambios de tendencia en el ciclo económico) de noviembre publicado por la Universidad Torcuato Di Tella, y la balanza de pagos del tercer trimestre.