Semanal de mercados

Informe Semanal de Mercados

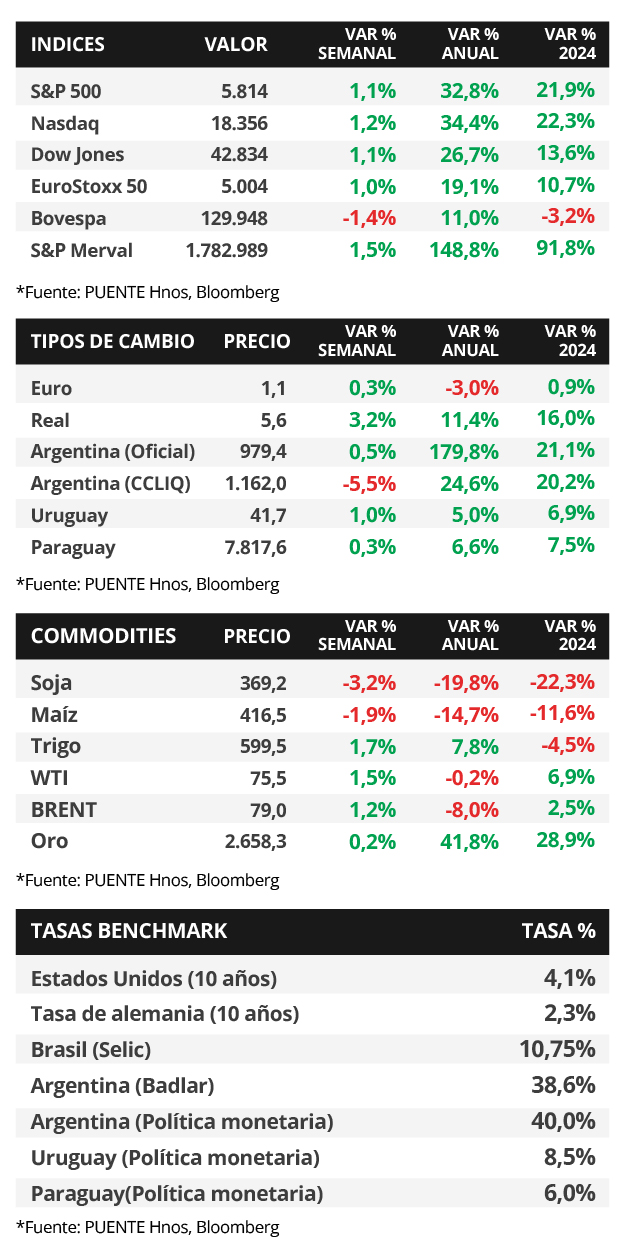

En Estados Unidos, la inflación de septiembre se ubicó ligeramente por encima de las estimaciones, al anotar un +2,4% interanual (la sexta desaceleración consecutiva), y +3,3% interanual en la medición sin alimentos ni combustibles. La expectativa de que se mantenga esta tendencia bajista en los últimos meses del año, y un mayor equilibrio en el mercado laboral, darían lugar a que la Reserva Federal (Fed) continúe recortando la tasa de interés de referencia (hoy en el rango de 4,75%-5,0%), tal como tiene previsto. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,17% y aquel a 10 años en 4,07%; en tanto, los índices de acciones finalizaron al alza, con el Dow Jones y el S&P 500 marcando nuevos máximos históricos. Es importante destacar que el consenso de analistas prevé dos recortes adicionales en lo resta del año, en línea con la estimación oficial (que dejaría la tasa en un rango entre 4,25%-4,5%), lo que abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años. En consecuencia, luce conveniente asegurar tasas de interés más elevadas hoy, en comparación a los niveles que podrían exhibir más adelante, siendo los vencimientos hasta 3 años la opción más atractiva para inversores conservadores. En Argentina, se dio a conocer la inflación de septiembre la cual mostró una desaceleración respecto al mes anterior y en línea con el consenso de los analistas. Asimismo, indicadores anticipados de actividad económica de agosto mostraron resultados mixtos. En la semana se dará a conocer el resultado fiscal del mes de septiembre y de la balanza comercial.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de las ventas minoristas -indicador proxy de actividad económica- de septiembre, para lo cual se proyecta un alza de +0,2% mensual; y la producción industrial de dicho mes. En tanto, el Banco Central Europeo tomará una nueva decisión respecto a la tasa de política monetaria, siendo la expectativa un recorte hasta el 3,4%; mientras que se conocerá la estimación final de inflación de septiembre, estimándose aumentos interanuales de +1,8% y de +2,7% en la medición sin alimentos ni combustibles. En Latinoamérica, el Banco Central de Chile tendrá su encuentro de política monetaria, estimándose una baja en la tasa de referencia hasta el 5,25%.

En Estados Unidos, la inflación de septiembre resultó superior a las expectativas en todas las mediciones. En concreto, avanzó +2,4% interanual, desacelerándose por sexto mes consecutivo, y +0,2% mensual. En tanto, la medición que excluye alimentos y combustibles anotó +3,3% interanual, levemente por encima del resultado de agosto, y un +0,3% mensual.

En este contexto, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana. De este modo, el bono a 1 año se mantuvo en 4,17%, el de 3 años de 3,83% a 3,86% y aquel a 10 años de 3,97% a 4,07%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,18% promedio. En otro orden, los índices de acciones finalizaron positivos, destacándose el Nasdaq con un +1,2%, y el Dow Jones y el S&P 500 alcanzando nuevos máximos históricos.

Con el inicio de la temporada de balances empresariales del 3° trimestre, esta semana reportan Johnson & Johnson, Bank of America, Goldman Sachs, Citigroup, Morgan Stanley, Netflix, Taiwan Semiconductor, P&G y American Express, entre otras.

En China, el índice de acciones de referencia Shanghai CSI 300 experimentó un aumento de +22,0% el último mes, luego de que el Banco Popular de China informara la implementación de un paquete de estímulos para la actividad económica. No obstante, luego de que la semana pasada tocó un máximo en los últimos 2 años, el índice bursátil cedió -3,25% en la última semana, ante la creciente volatilidad del mercado y a la espera de definiciones de los planes de estímulo. En Latinoamérica se conoció la inflación de septiembre en Brasil, México y Chile. En concreto, registraron subas interanuales de +4,4%, +4,6% y +4,1%, respectivamente. Vale destacar que, en los primeros dos países los resultados estuvieron en línea con las expectativas, mientras que en el último se ubicó por debajo de lo esperado.

Argentina

La atención de la semana respecto a datos estará en la publicación del resultado fiscal referente al mes de septiembre. Por otro lado, se esperan por las estadísticas de intercambio comercial argentino (ICA) del mismo mes.

Los bonos soberanos en dólares exhibieron una suba promedio del +4,5% en la última semana. Por un lado, aquellos bajo legislación extranjera se vieron favorecidos con alzas a lo largo de toda la curva del +5,6% en promedio, destacándose el GD35 (+7,0%); mientras que aquellos bajo ley local promediaron un aumento del +3,4%, con el bono AL35 al +5,0%. En tanto, el riesgo país cerró en 1106 puntos básicos, retrocediendo respecto a los 1.258 puntos de la semana previa.

Por su parte, el índice S&P Merval aumentó +1,5% respecto a la semana anterior, influenciado por el desempeño del sector Financiero que vio una variación promedio del +1,7% seguido del Industrial (+0,5%). En la misma dirección avanzó el índice medido en dólares, que anotó un alza del +5,8%.

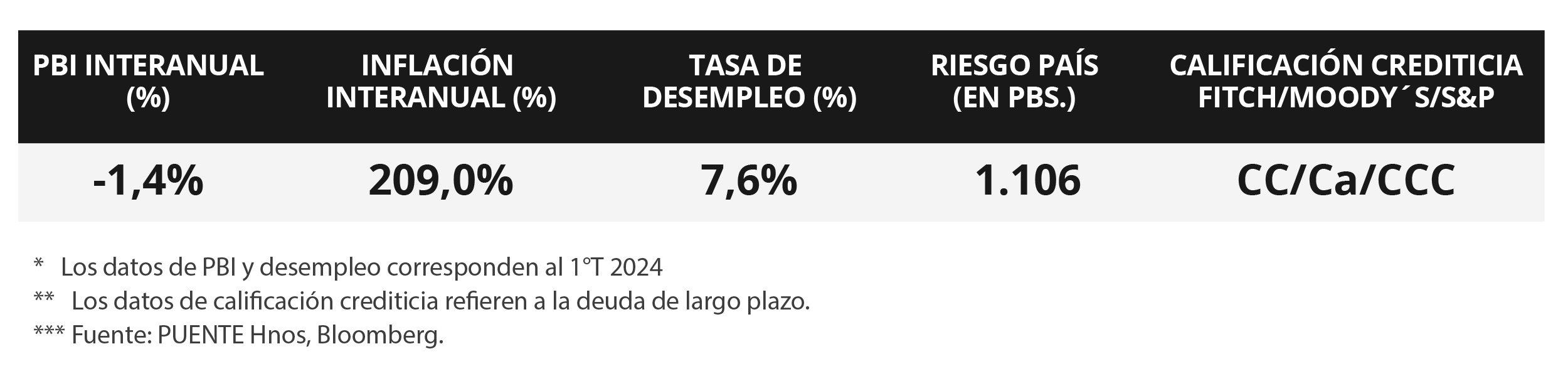

El índice de Precios al Consumidor (IPC) subió +3,5% mensual en septiembre, por debajo de agosto (+4,0%) y en línea con el consenso de analistas. Es la menor cifra mensual desde noviembre de 2021.

Asimismo, la inflación acumulada en los primeros 9 (nueve) meses del año llegó a +101,6%, mientras que en términos interanuales ascendió a +209,0%. La producción manufacturera creció +1,5% mensual en agosto y registra una caída interanual del -6,9%. A su vez, la construcción retrocedió -2,9% mensual y acumula una merma del -30,3% en el año.