Semanal de mercados

Informe Semanal de Mercados

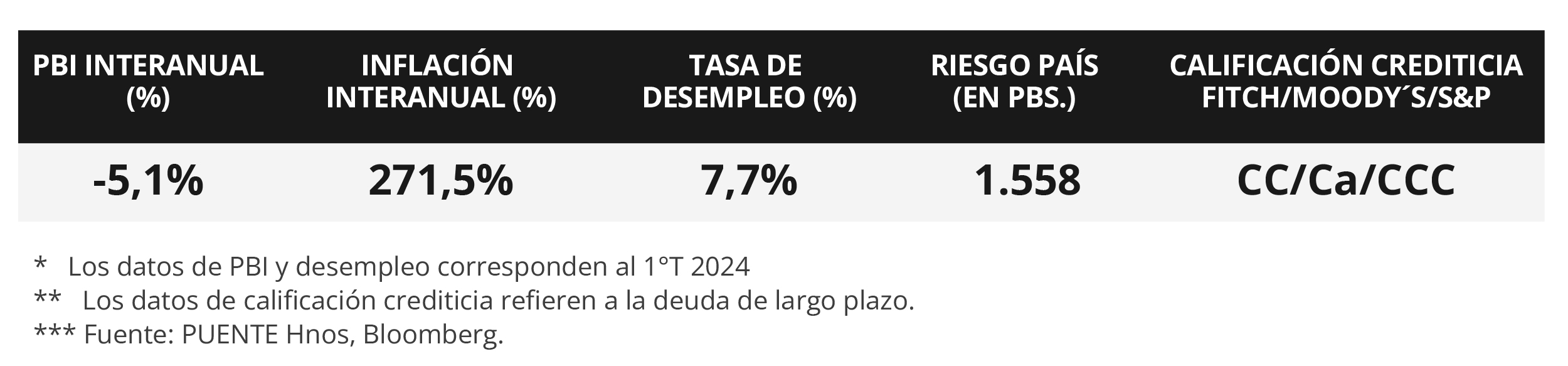

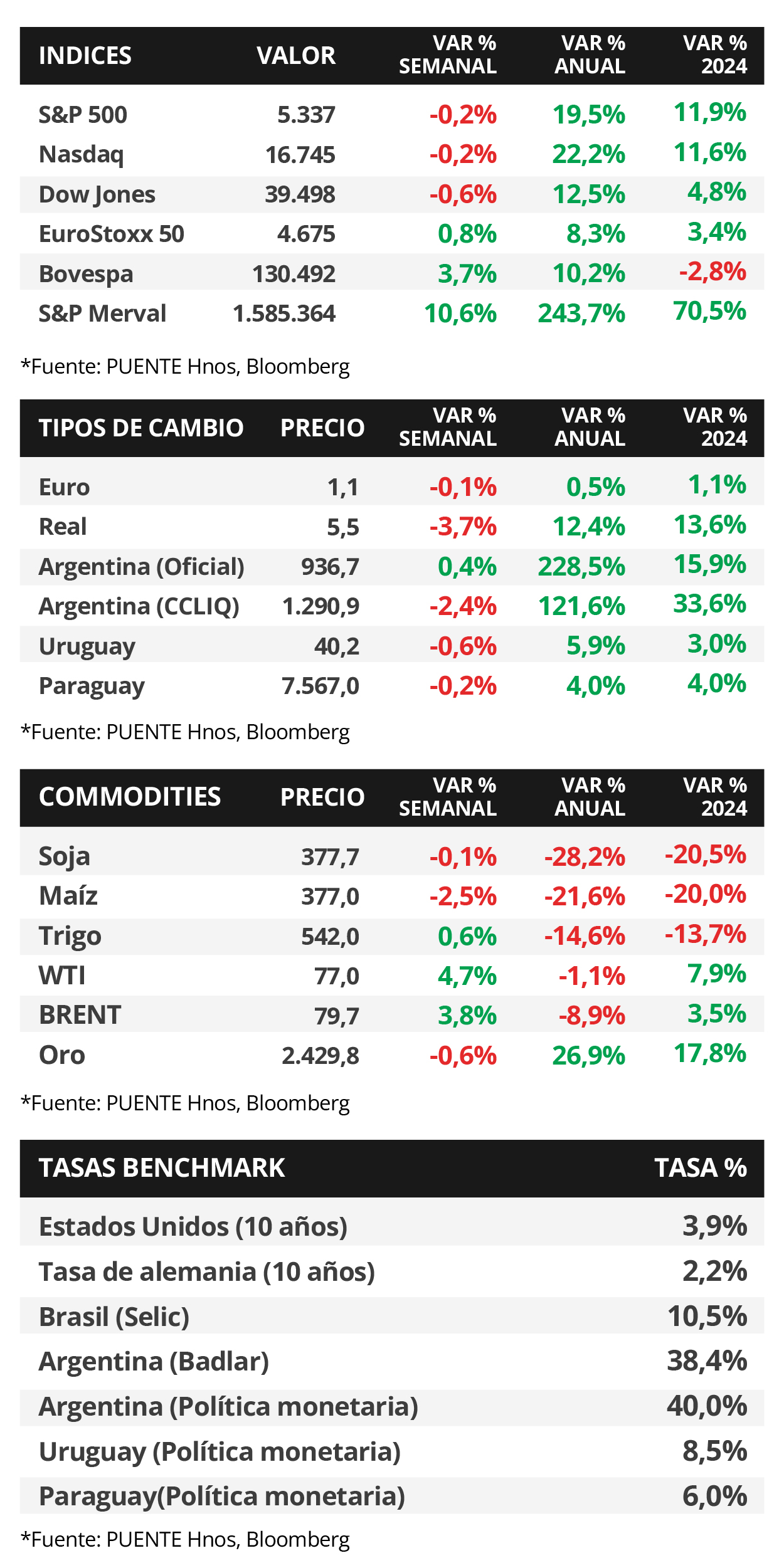

En Estados Unidos, la expectativa de la semana se concentrará en el dato de inflación de julio, para lo cual se proyectan incrementos interanuales de +3% y +3,2% en la medición sin alimentos ni combustibles. Si bien desde la Reserva Federal (Fed) adelantaron que, de mantenerse las condiciones macroeconómicas actuales, podrían contemplar un primer recorte en la tasa de referencia (hoy en el rango de 5,25%-5,5%) en la reunión de septiembre, el escenario base continúa siendo el de tasas de interés elevadas por más tiempo. Esto mantiene el atractivo de la renta fija a nivel global dado los elevados rendimientos nominales con posibilidades de capturar, siendo los vencimientos menores a 3 años los más convenientes para inversores conservadores. Vale destacar que, en la última semana, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva, con el bono a 1 año en 4,48%, el de 3 años en 3,87% y aquel a 10 años en 3,94%; mientras que los índices de acciones cerraron con ligeras bajas. A nivel regional, el índice de precios al consumidor de julio se aceleró en Brasil, México y Chile, marcando alzas interanuales de +4,5%, +5,6% y +4,6%, respectivamente. A su vez, el Banco Central de México redujo su tasa de referencia hasta el 10,75%, en línea con lo esperado. En Argentina, en la antesala al dato de inflación de julio de esta semana, para el cual se prevé un +3,9% mensual, se conoció la actualización de las proyecciones económicas de julio del consenso de analistas. En efecto, se redujo a la baja la expectativa de inflación para 2024 hasta +122,2% promedio, con una contracción de la actividad del -3,5% anual. Por otro lado, el índice S&P Merval finalizó con un incremento de +10,6% semanal.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la publicación del índice de precios al consumidor de julio, siendo las proyecciones del consenso de analistas alzas interanuales de +3% y de +3,2% en la medición sin alimentos ni combustibles. A su vez, se publicará la evolución de las ventas minoristas y de la producción industrial de julio. Por otro lado, en la Eurozona se divulgarán las actas de la última reunión de política monetaria del Banco Central Europeo y la producción industrial de junio; mientras que en Japón se conocerá el Producto Bruto Interno (PBI) del 2°trimestre, esperándose una suba de +2,3% anualizado.

En Estados Unidos, los Índices de Gerentes de Compras (PMI’s en inglés) de servicios y compuestos de julio resultaron inferiores a las expectativas y a los datos de junio, marcando 55 puntos y 54,3 puntos, respectivamente. Vale recordar que una lectura por encima de los 50 puntos supone expansión y una inferior de dicho umbral contracción de la actividad.

Los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana. Por ende, el bono a 1 año pasó de 4,36% a 4,48%, el de 3 años de 3,71% a 3,87% y aquel a 10 años desde 3,79% a 3,94%. Por otro lado, el rendimiento de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,3% promedio. En otro orden, los índices de acciones finalizaron con leves bajas, siendo el Dow Jones el más afectado con un -0,6%.

En la Eurozona, los PMI´s de servicios y compuestos de julio anotaron 51,9 y 50,2 puntos en cada caso, desacelerándose frente a junio. En tanto, las ventas minoristas -proxy de actividad- de junio cedieron -0,3% tanto mensual como interanual, por debajo de las expectativas.

Durante la rueda del lunes previo, el índice Nikkei 225 de la bolsa de Tokio cedió -12,4%, el peor registro desde 1987, tras alcanzar en el último mes máximos en 34 años. Esto se explicó por los datos del mercado laboral en Estados Unidos de julio peor a lo esperado y una mayor cautela respecto a la tendencia del crecimiento económico hacia adelante.

Regional

La atención de la semana en Brasil estará en la divulgación del dato de actividad económica de junio, siendo el último registro un alza de +1,3% interanual, y en las ventas minoristas de dicho mes. En tanto, en México se dará a conocer la confianza del consumidor del mes de julio.

En Brasil, la inflación de julio registró un avance de +0,4% mensual y +4,5% interanual, superando ligeramente lo esperado. Vale acotar que ambos desempeños resultaron mayores a los registros de junio. Sin embargo, el tipo de cambio bajó hasta 5,5 reales por dólar (-3,7%).

El Banco Central de México recortó la tasa de referencia hasta el 10,75%, un ajuste de un cuarto de punto porcentual, en línea con lo esperado por el consenso de analistas. En la antesala a dicha decisión, el índice de precios al consumidor de julio mostró una aceleración y se ubicó por encima de las expectativas, al anotar +1,1% mensual y +5,6% interanual. No obstante, el tipo de cambio cedió -1,8%en la semana hasta $18,8 por dólar.

Finalmente, la inflación en Chile en julio también continuó la senda alcista de sus pares latinoamericanos, anotando +0,7% mensual y +4,6% interanual, mayores a los estimados (+0,6% y +4,4% respectivamente). Pese a ello, el tipo de cambio retrocedió -2,1% semanal.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,11% y 5,40% a finales de la semana previa, hasta el nivel actual de 6,09% y 5,32%, respectivamente.

Argentina

La atención de la semana estará en el dato de inflación de julio, siendo la expectativa del consenso de analistas un alza de +3,9% mensual. Adicionalmente, se conocerá el resultado presupuestario, el índice de precios mayoristas y el costo de la construcción de julio. No obstante, los eventos en el plano político continuarán siendo relevantes en la agenda semanal.

El Relevamiento de Expectativas de Mercado de julio reveló que los agentes esperan que la inflación se mantenga por debajo del +4% en el año, cerrando en torno al +122,2% promedio en 2024. En términos de actividad, se espera una contracción del -3,5% anual, y un tipo de cambio nominal en $1.083,3 por dólar a finales de año, inferior al relevamiento anterior.

El índice S&P Merval avanzó +10,6% semanal, impulsado por los desempeños de los sectores de Servicios de Comunicación y Utilities y Energía (+14,2% promedio). Esta tendencia alcista se reforzó en el índice medido en dólares, que anotó +13,3% debido a la merma del -2,4% en el tipo de cambio implícito en bonos ($1.291 por dólar). En consecuencia, la brecha con la cotización oficial finalizó en 38%.

Por su parte, los bonos soberanos en dólares subieron +1,2% promedio semanal, a contramano de la operatoria de mercados emergentes y el global. En esta tendencia se destacaron aquellos bajo ley extranjera con un incremento de +1,8% promedio a lo largo de toda la curva; mientras que los de legislación local marcaron +0,5%, traccionados por el AL30 (+2,3%).

En otro orden, la actividad industrial y de la construcción en junio retrocedieron a nivel interanual un -20,1% y -35,2%, respectivamente, agudizándose las mermas frente al mes anterior. De este modo, en el año acumulan descensos de -16,1% y -32,7% en cada caso.