Semanal de mercados

Informe Semanal de Mercados

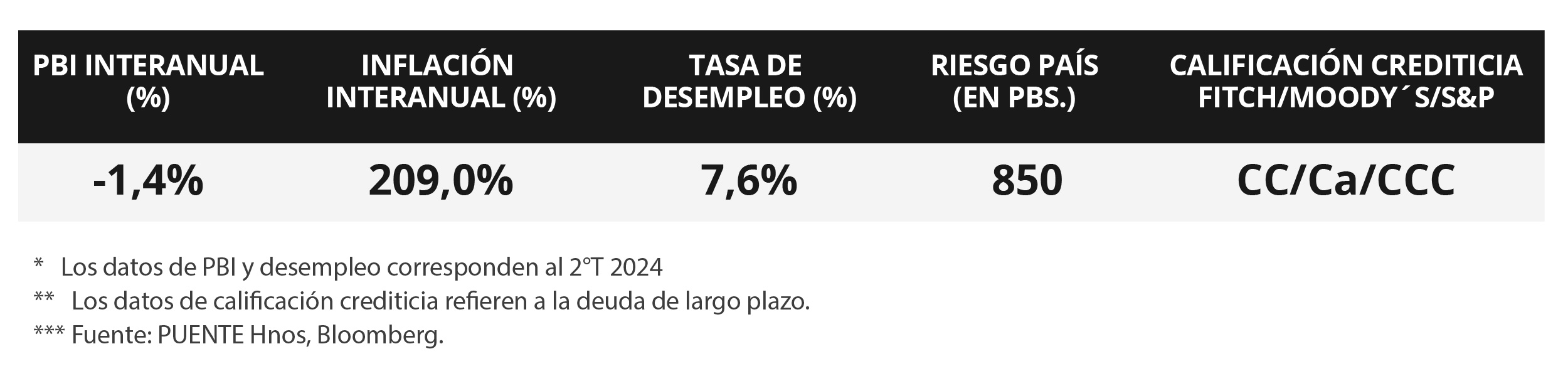

En la antesala a las elecciones presidenciales en Estados Unidos y a una nueva reunión de la Reserva Federal (Fed), el crecimiento del Producto Bruto Interno (PBI) del 3° trimestre creció +2,8% anualizado, inferior al +3% del trimestre previo y al esperado por el consenso de analistas. A su vez, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es la medida preferida de inflación de la Fed para decisiones de política monetaria- avanzó +2,7% interanual en septiembre, ligeramente superior al +2,6% estimado. En otro orden, en octubre se crearon 12 mil nuevos puestos de trabajo, por debajo de los 105 mil estimados y del dato revisado de septiembre (223 mil), mientras que la tasa de desempleo resultó en línea con las expectativas, al ubicarse en 4,1%. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos durante la semana, con el bono a 1 año cerrando en 4,27%, y aquel a 10 años en 4,38%. Vale destacar que es esperable que la autoridad monetaria continúe relajando la tasa de interés, que se ubicaría en un rango de 4,5%-4,75% posterior al encuentro de esta semana. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, por lo que resulta apropiado asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más conveniente para inversores conservadores. No obstante, el resultado de los comicios resultará crucial para el rumbo que tomará la política económica de cara hacia adelante, que podría incidir sobre el accionar de la Fed. En Argentina, el Relevamiento de Expectativas de Mercado (REM) de octubre mostró un ajuste a la baja sobre las proyecciones de inflación y del tipo de cambio. Además, algunos indicadores anticipados de actividad mostraron una expansión mensual en septiembre. En la semana, se conocerá el dato de inflación de octubre, el cual se espera en torno al +3,0% mensual. A su vez, se informará sobre la utilización de la capacidad instalada en la industria en septiembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la publicación del dato de inflación, donde se espera una variación mensual de +0,2% para octubre y +0,3% mensual para la subyacente. Cabe destacar que la inflación ha tendido a la baja de forma consecutiva desde abril. También conoceremos las ventas minoristas de octubre, además de la producción de manufactura e industrial. En la Eurozona, conoceremos la revisión preliminar del Producto Interno Bruto del tercer trimestre y se espera una variación anual de +0,9%.

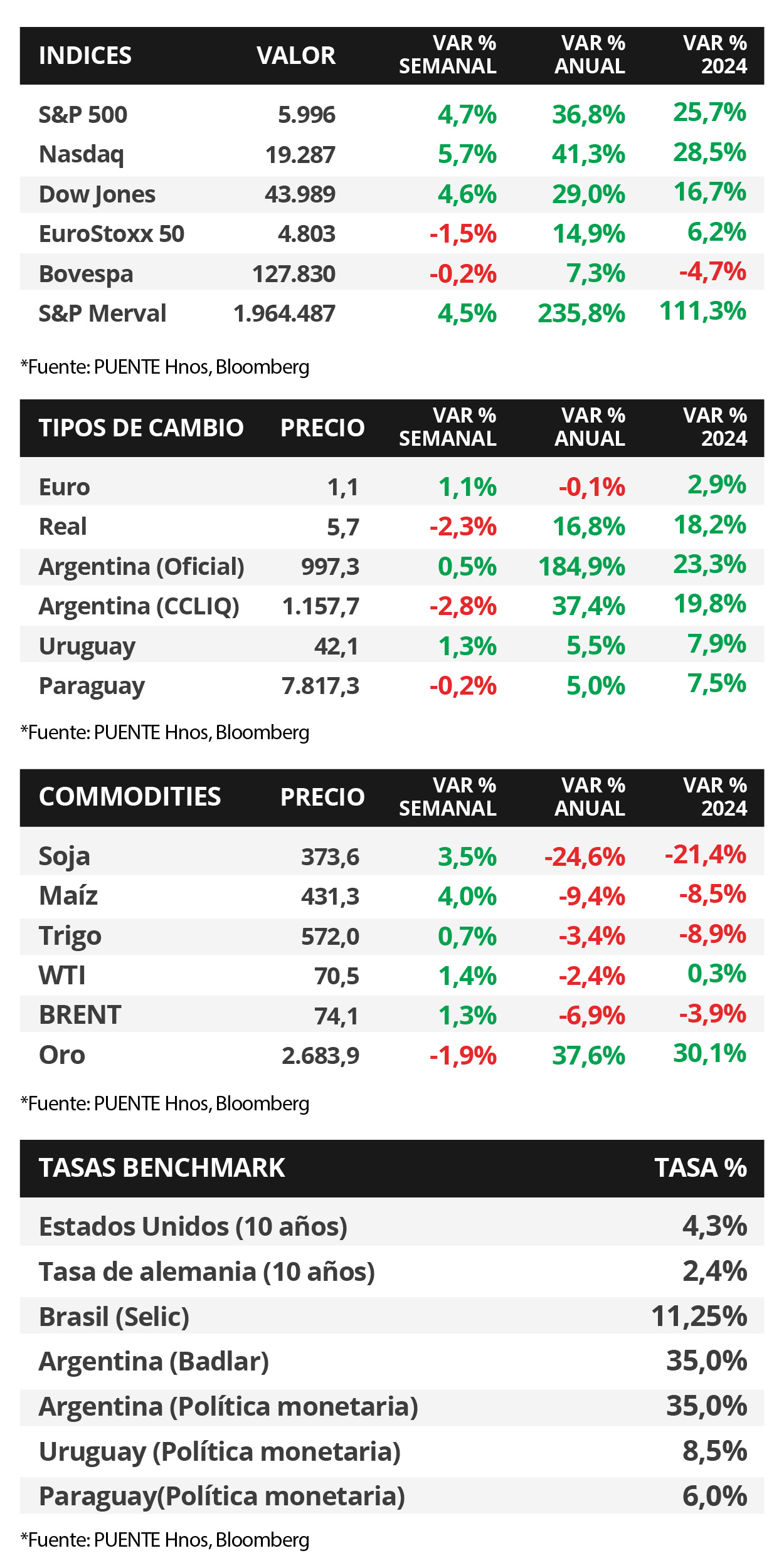

En Estados Unidos, en la semana se decretó una victoria decisiva de los republicanos, con Trump volviendo a la presidencia y recuperando el control del Senado. Posteriormente, la Reserva Federal llevó a cabo su reunión de política monetaria de noviembre. En esta, el Consejo decidió de forma unánime recortar la tasa de referencia en 25 puntos básicos, llevándola al rango de 4,50%- 4,75%. En la conferencia de prensa posterior, el Presidente de la Fed, Jerome Powell, destacó la importancia de continuar impulsando la inflación a la baja a la vez que apoyan al mercado laboral. Finalmente, destacó que durante octubre se crearon 12 mil nuevos puestos de trabajo, significativamente inferior a los 105 mil estimados por el consenso de analistas y al dato revisado de 223 mil de septiembre. En tanto, la tasa de desempleo se mantuvo en 4,1%, en línea con lo esperado.

En este entorno, el bono del Tesoro a 1 año cerró la semana en 4,29%. En tanto, el de 3 años se ubicó en 4,20%% y aquel a 10 años en 4,30%. En otro orden, los índices de acciones cerraron la semana con alzas. El Nasdaq subió +5,7%, el S&P 500 aumentó en +4,7%, y el Dow Jones en +4,6%.

Argentina

La atención de la semana respecto a datos estará en la difusión del Índice de Precios al Consumidor (IPC) de octubre, el consenso de analistas espera un avance mensual del +3,0%. Por otro lado, se conocerá el resultado de las cuentas fiscales del mes de octubre. Además, será informado el indicador de utilización de la capacidad instalada en la industria (UCII) de septiembre, en el mes anterior se ubicó en 61,3%. Por su parte, el Banco Central (BCRA) publicará su informe estadístico de noviembre.

Los bonos soberanos en dólares presentaron alzas en sus precios la última semana. Por un lado, aquellos bajo legislación extranjera avanzaron +5,4% en promedio, destacándose el bono GD35 (+6,0%); mientras que aquellos bajo ley local exhibieron una suba semanal del +5,0% con el bono AL35 liderando los avances (+6,7%). En tanto, el riesgo país cerró en 850 puntos básicos (pbs), retrocediendo respecto a los 955 pbs de la semana anterior.

Por su parte, el índice de acciones S&P Merval avanzó +4,5% en relación a la semana anterior. En el panel líder, todos los sectores mostraron subas, destacándose Servicios de Comunicación con un alza promedio del +21,6% seguido por el Industrial (+5,8%). A su vez, el índice medido en dólares aumentó +7,5% dada la caída en el tipo de cambio implícito en bonos (CCL) de -2,8%, que cerró $1.157,7 por dólar. La brecha entre ambas cotizaciones finalizó en 16,1%.

El Relevamiento de Expectativas de Mercado (REM) de octubre mostró un ajuste a la baja sobre las proyecciones de inflación y del tipo de cambio para los próximos 12 meses. El primero pasó de un promedio del +41,0% al +32,0%; en tanto, el segundo pasó de una cotización promedio del $1.303 por dólar a $1.251. En septiembre, indicadores anticipados de actividad de mostraron una expansión mensual. La producción industrial (IPI) y la construcción (ISACO) crecieron mensualmente +2,6% y +2,4% en cada caso. Por último, el Gobierno colocó deuda en pesos por un total de $1,53 billones en cuatro bonos ajustados por inflación (BONCER) y renovó el 53% de los vencimientos de deuda por LECAP e intereses de BONCERs.