Semanal de mercados

Informe Semanal de Mercados

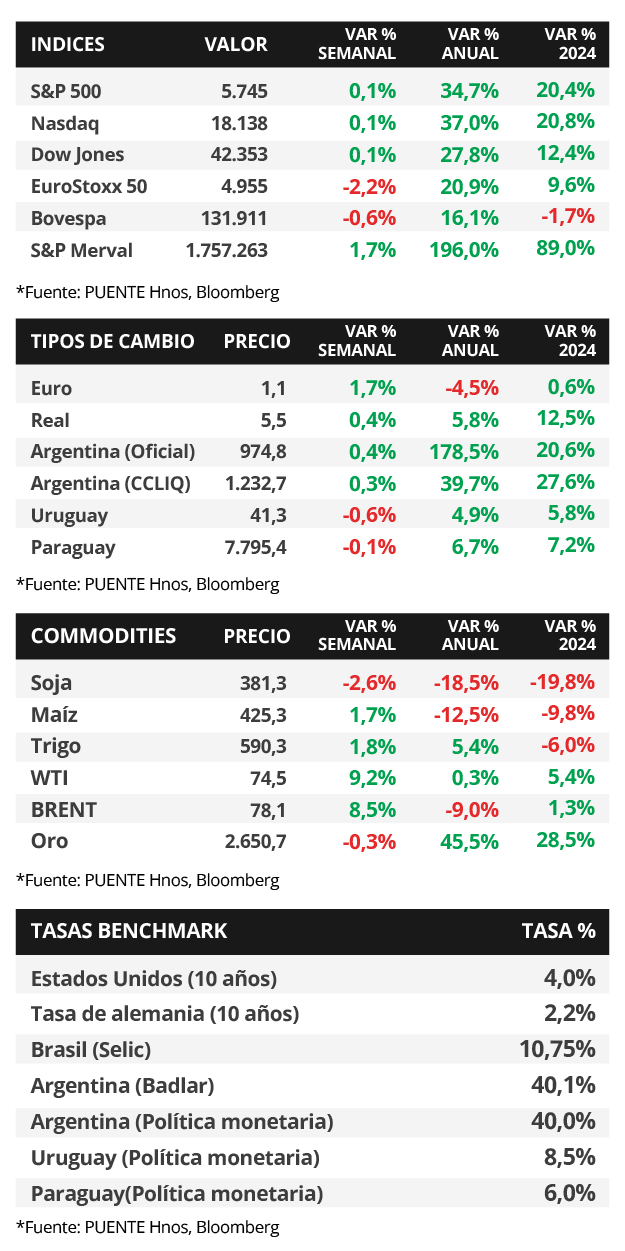

En Estados Unidos, se crearon en septiembre 254 mil nuevos puestos de trabajo, superando ampliamente los 150 mil estimados y el dato revisado de agosto (159 mil), mientras que la tasa de desempleo resultó levemente inferior a las expectativas, al ubicarse en 4,1%. En este contexto, a lo que se añade la volatilidad por la escalada en las tensiones geopolíticas en Medio Oriente, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,18% y aquel a 10 años en 3,97%; en tanto, los índices de acciones finalizaron positivos, con el Dow Jones y el S&P 500 marcando nuevos máximos históricos. Cabe destacar que Jerome Powell, presidente de la Reserva Federal (Fed), ratificó en un discurso de los últimos días que hay confianza en el sendero bajista de la inflación, razón por la cual prevé nuevos recortes en la tasa de referencia (hoy en el 5,0%), lo que abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años. Por consiguiente, resulta propicio asegurar tasas de interés elevadas hoy, con los vencimientos hasta 3 años representando la opción más atractiva para inversores conservadores, puesto que los rendimientos en los próximos meses serán menores a los actuales a medida que la Fed avance en el ciclo de flexibilización monetaria. En Argentina, se dio a conocer el Relevamiento de Expectativas de Mercado (REM) de septiembre, cuyas proyecciones de inflación y tipo de cambio mostraron ligeros cambios. Asimismo, en el mismo mes, la recaudación tributaria mejoró tras la aprobación de algunas medidas fiscales. En la semana se dará a conocer la inflación de septiembre, que se espera en torno al +3,6% mensual y algunos indicadores de actividad referentes al mes de agosto.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de septiembre, proyectándose alzas interanuales de +2,3% y de +3,2% en la medición sin alimentos ni combustibles. Adicionalmente, se conocerán las minutas de la última reunión de política monetaria de la Fed. En la Eurozona se divulgará la evolución de las ventas minoristas de agosto; mientras que en Latinoamérica se difundirá la inflación de septiembre en Brasil, México y Chile, siendo los últimos registros incrementos interanuales de +4,2%, +5,0% y +4,7%, respectivamente.

En Estados Unidos, durante septiembre se crearon 254 mil nuevos puestos de trabajo, superando ampliamente los 150 mil estimados y el dato revisado de 159 mil de agosto. En tanto, la tasa de desempleo resultó inferior a lo esperado, al ubicarse en el 4,1%. Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la próxima reunión de política monetaria en noviembre.

En este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de todos los vencimientos en la semana, acentuándose en los tramos corto y medio de la curva. Así, el bono a 1 año pasó de 3,92% a 4,18%, el de 3 años de 3,48% a 3,83% y aquel a 10 años de 3,75% a 3,97%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,0% promedio. En tanto, los índices de acciones subieron +0,1% en cada caso, con el Dow Jones y el S&P 500 alcanzando nuevos máximos históricos en la semana.

En la Eurozona, la inflación de septiembre continuó desacelerándose en todos los registros, al anotar -0,1% mensual, inferior a lo esperado, y +1,8% interanual, acorde a las expectativas. A su vez, en la medición que excluye alimentos y combustibles subió +0,1% mensual y +2,7% interanual. Por ende, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,2%.

La escalada en las tensiones geopolíticas entre Israel e Irán aumentó la volatilidad del mercado –medida por el índice VIX– hasta 18,7 puntos desde los 16,7 puntos de inicios de la semana. Este evento ha repercutido en los precios del crudo, que repuntaron +8,9% promedio hasta USD 74,5 el barril de WTI y USD 78,1 en el caso del Brent, dado los riesgos de una eventual interrupción en la producción de petróleo en la región si el conflicto se agrava.

Argentina

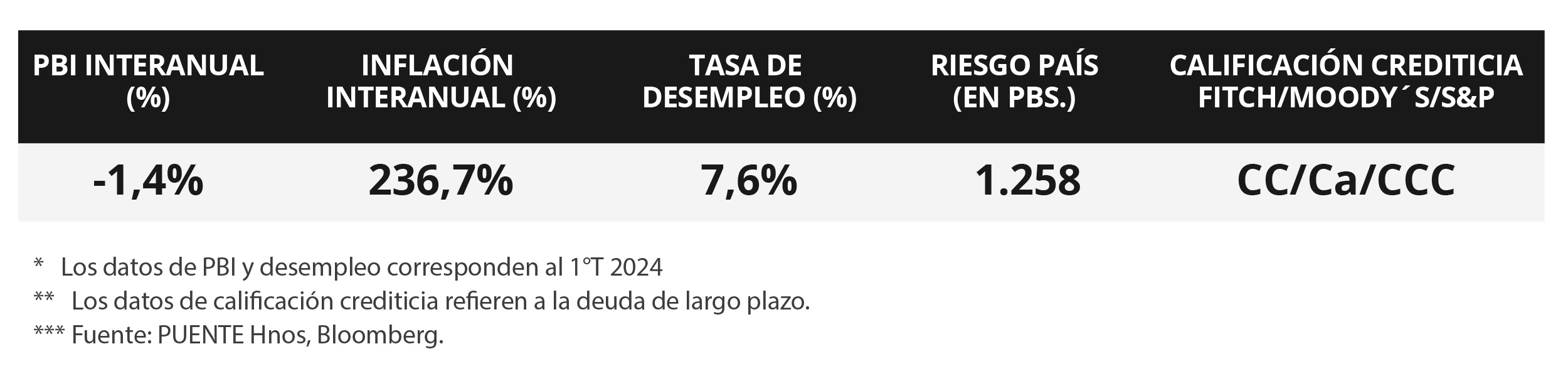

La atención de la semana respecto a datos estará en la publicación del Índice de Precios al Consumidor (IPC) de septiembre y la difusión de algunos indicadores de actividad del mes de agosto. En el caso del IPC, el consenso de analistas espera una inflación del +3,6% mensual, por debajo del mes anterior (+4,2%). Mientras tanto, la producción industrial (IPI) y la construcción (ISAC) son indicadores que anticipan el resultado de la actividad económica del mes de agosto (EMAE).

Los bonos soberanos en dólares presentaron una suba promedio del +1,9% en la última semana. En ese sentido, aquellos bajo legislación extranjera exhibieron subas a lo largo de toda la curva del +1,9% en promedio, con el GD38 liderando las subas (+2,4%); mientras que aquellos bajo ley local vieron un alza promedio del +1,8%, destacándose el AE38 (+7,1%). En tanto, el riesgo país cerró en 1.258 puntos básicos, retrocediendo respecto a los 1.319 puntos de la semana previa.

Por su parte, el índice S&P Merval avanzó +1,7% semanal, influenciado por el desempeño del sector de Servicios de Comunicación (+3,1% promedio) y Utilities y Energía (+1,2%). En la misma dirección avanzó el índice medido en dólares, que anotó un alza del +1,4% dada la variación en el tipo de cambio implícito en bonos (CCL) del +0,3% que cerró en $1.232 por dólar. Asimismo, la brecha con la cotización oficial finalizó en 26,5%.

El Relevamiento de Expectativas de Mercado (REM) de septiembre del Banco Central proyectó una inflación anual del +123,7% para 2024, mientras que para 2025 y 2026 se espera una desaceleración al +35,0% y +21,3% en cada caso. En el frente cambiario, se estima un tipo de cambio oficial en torno a los $1022,4 por dólar a fines de 2024 y de $1279,2 por dólar para el cierre del 2025, lo que representa una caída respecto a la encuesta anterior de -49,6 y -$108,7 en cada caso.