Semanal de mercados

Informe Semanal de Mercados

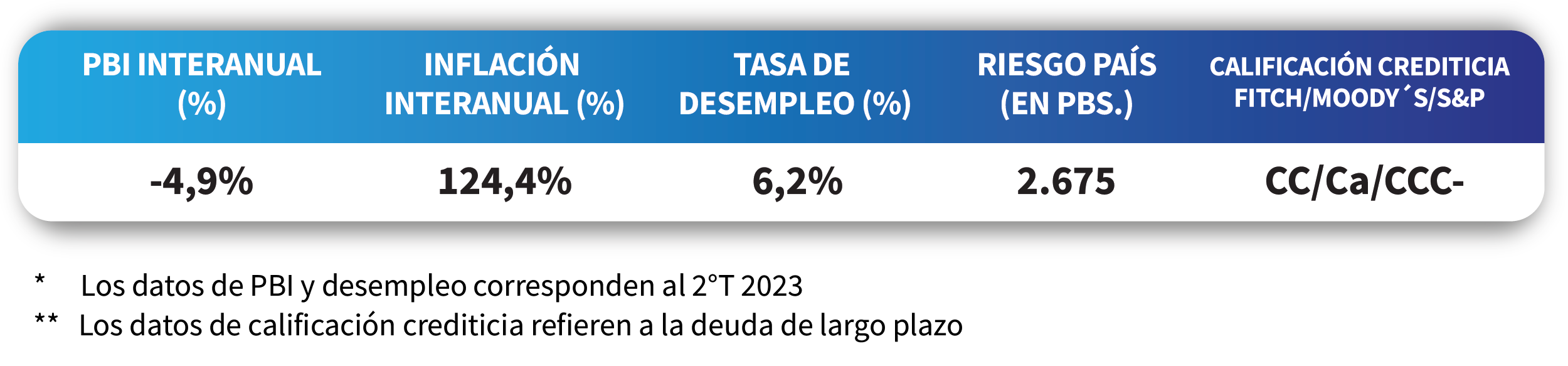

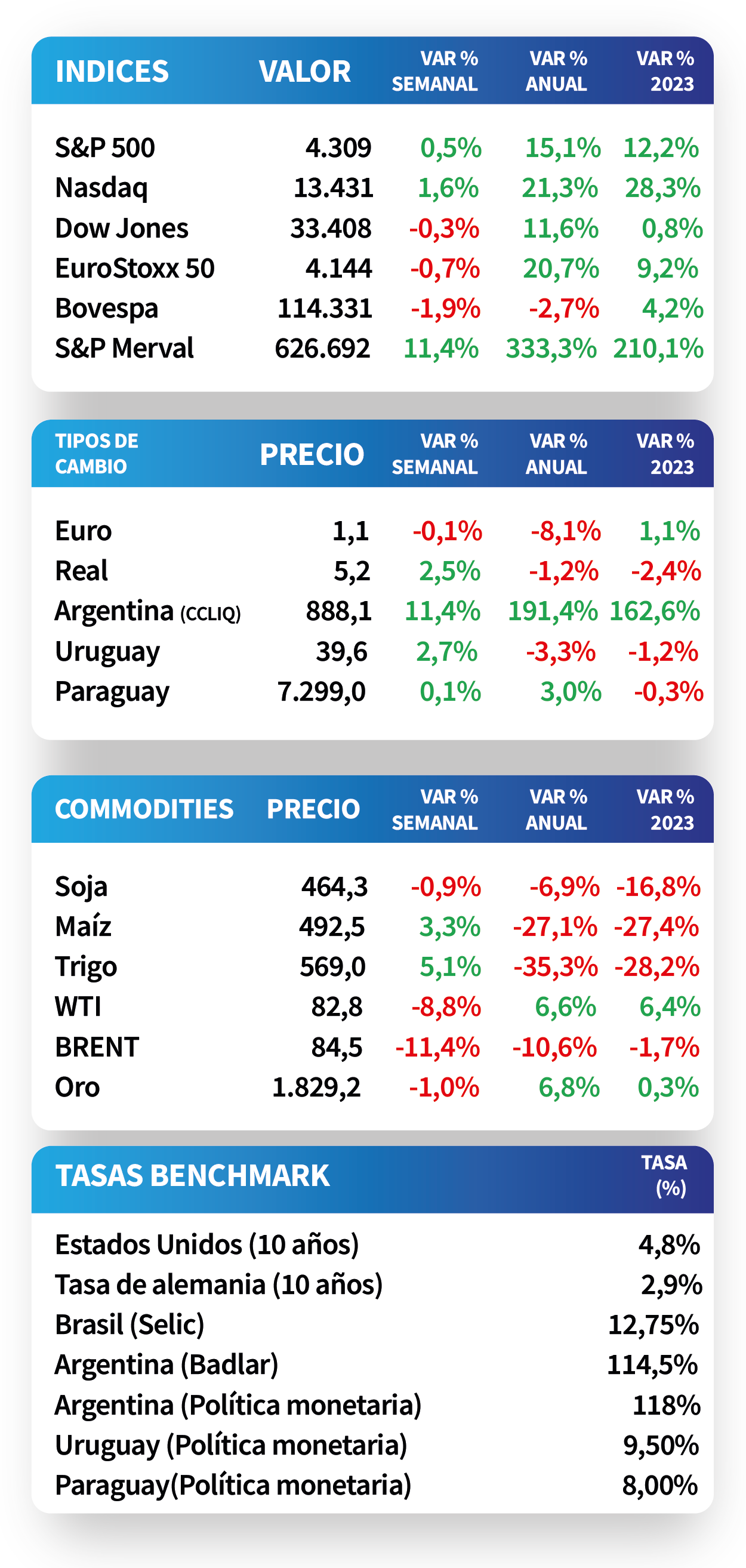

En Estados Unidos, la creación de nuevos puestos de trabajo en septiembre fue de 336 mil nóminas, casi duplicando la estimación de 170 mil y superando el registro de agosto (227 mil). A su vez, la tasa de desempleo se mantuvo en 3,8%, ligeramente por encima del 3,7% proyectado por los analistas. De este modo, con datos de actividad y empleo más benignos a los esperados, las probabilidades descontadas por el mercado de un alza adicional en la tasa de referencia (5,5% actual) este año se encuentran en 33% para noviembre y 18% para diciembre. En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos durante la semana, a excepción de aquel a 1 año que cerró en 5,42%. En tanto, el de 3 años se ubicó en 4,89% y el de 10 años en 4,79%. Por su parte, en Brasil, la producción industrial avanzó +0,5% interanual, por debajo del +0,8% previsto. En Argentina, los bonos soberanos en dólares acompañaron la tendencia bajista de mercados emergentes y global, cediendo -6,2% en promedio, traccionados por los de legislación local.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo en septiembre resultó de 336 mil, casi duplicando la estimación de 170 mil y superando el dato revisado de agosto (227 mil). En tanto, la tasa de desempleo se mantuvo en 3,8% frente al 3,7% proyectado. No obstante, se observa una moderación en los ingresos salariales en el mes, con resultados inferiores a las expectativas (+0,2% mensual y +4,2% anual), lo que aminora las presiones inflacionarias.

En otro orden, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de la agencia Markit se ubicó en 49,8 puntos en septiembre, el nivel más elevado de los últimos 5 meses, y por encima de lo proyectado (48,9 puntos). Vale destacar que un desempeño superior a 50 puntos supone expansión, y uno por debajo contracción de la actividad.

De este modo, con datos de actividad y de empleo más benignos a los esperados, la probabilidad descontada del mercado de un incremento adicional de 25 puntos básicos en la tasa de política monetaria (5,5% actual) este año es de 33% en noviembre y 18% para diciembre, cuando la semana pasada se ubicaban en 17% y 19%, respectivamente.

En este contexto, los rendimientos de los bonos del Tesoro americano cerraron la semana con ampliaciones en la mayoría de los vencimientos, a excepción de aquel a 1 año que pasó de 5,45% a 5,42%. En tanto, el de 3 años avanzó de 4,80% a 4,89% y el correspondiente a 10 años desde 4,57% a 4,79%, manteniéndose en niveles máximos de 16 años. Por su parte, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 6,2%, el mayor valor desde octubre de 2022. En relación a las acciones, se destacaron el Nasdaq y el S&P 500, con incrementos de +1,6% y +0,5%, respectivamente.

En Eurozona, las ventas minoristas de agosto cedieron -1,2% mensual y -2,1% interanual, agudizándose el ritmo de bajas, y por debajo de lo esperado (-0,3% y -1,2%, respectivamente). En tanto, el PMI manufacturero de septiembre se ubicó en 43,4 puntos, en línea con las expectativas. En este contexto, el EuroStoxx 50 finalizó la semana con una merma de -0,7%.

El foco de la semana siguiente estará en la evolución del índice de precios al consumidor de septiembre en Estados Unidos. En concreto, se espera una ligera mejora interanual, hasta +3,6% y de +4,1% para la medición sin alimentos y combustibles. Además, se publicarán las minutas de las últimas reuniones de la Reserva Federal (Fed) y del Banco Central Europeo (BCE) y la producción industrial de agosto para el bloque europeo (-1,5% interanual esperado).

Regional

En Brasil, la producción industrial subió +0,4% mensual y +0,5% interanual, situándose por debajo de los pronósticos (+0,5% y +0,8%, respectivamente). Por otro lado, el PMI manufacturero se ubicó en 49 puntos en septiembre, ralentizándose frente a los 50,1 puntos registrados en agosto. En este escenario, el índice de acciones Bovespa cedió -1,9% semanal.

Por su parte, en México el PMI manufacturero también presentó una desaceleración en el noveno mes del año en comparación a agosto, al situarse en 49,8 puntos. No obstante, el índice de acciones de referencia cerró la jornada con una mejora de +0,8%.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,68% y 6,10% posterior al encuentro de la Fed de septiembre (en el que se ratificó que la tasa de política monetaria continuará elevada por más tiempo), hasta el nivel actual de 7,08% y 6,57%, respectivamente.

En Chile, la inflación de septiembre se incrementó +0,7% mensual, acelerándose frente a agosto y superando lo esperado (+0,6%). A su vez, alcanzó el +5,1% en los últimos 12 meses.

La semana siguiente, el epicentro estará en la publicación de la inflación de septiembre en Brasil, estimándose una aceleración del +5,2% interanual. En México también se conocerá el dato de inflación del mes pasado, habiendo marcado en agosto un alza de +4,6% interanual; en tanto, se divulgarán las minutas de la última reunión de política monetaria del Banco Central.

Argentina

Los soberanos en dólares cedieron -6,2% en promedio a lo largo de todos los vencimientos, acompañando la operatoria de mercados emergentes y el global. Esta dinámica estuvo traccionada por aquellos bajo legislación local, con un -7,9% (siendo el AL29 el más afectado), seguidos por los globales con -4,5% promedio. En este contexto, el riesgo país avanzó 132 puntos básicos hasta los 2.675 puntos, tras un primer debate de los candidatos presidenciales en el que el tono de los discursos fue moderado.

En el mercado de acciones, el Merval en pesos avanzó +11,4% en la semana, traccionado por los sectores de Materiales Básicos y Servicios de Comunicación (+29,1% y +14,5%, respectivamente); en tanto, el índice medido en dólares se contrajo levemente -0,04%, en línea con el desempeño emergente. Es importante resaltar que el tipo de cambio implícito en bonos trepó un +11,4% hasta $888,1 por dólar, ante la mayor incertidumbre en vísperas de las elecciones, acumulando un +162,6% en el año.

La recaudación impositiva nominal, contemplando el efecto de los precios, totalizó $4.303.335 millones en septiembre, lo que se traduce en un crecimiento de +102,3% interanual, afectada por la sequía. No obstante, en términos reales volvió a ceder dado el incremento mayor en los precios durante dicho mes. De este modo, en el año muestra un alza de +102,9% interanual.

La actividad industrial de agosto bajó por tercer mes consecutivo, al anotar un -3,1% interanual, mientras que avanzó +0,5% mensual. Por su parte, la construcción evidenció una agudización en el ritmo de caída frente a meses previos, marcando -2,7% interanual y -1,2% mensual.

La próxima semana, la atención estará en la inflación de septiembre, que se prevé en torno al +13,6% mensual de acuerdo a la última encuesta de expectativas de inflación de la Universidad Torcuato Di Tella; mientras que el Banco Central publicará el Relevamiento de Expectativas de Mercado (REM) de septiembre. A su vez, continuarán las repercusiones del segundo debate de los candidatos presidenciales.