Semanal de mercados

Informe Semanal de Mercados

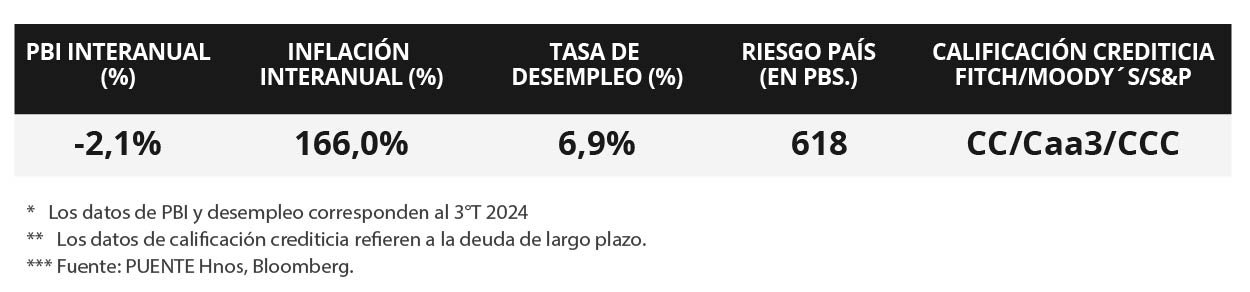

La Reserva Federal de Estados Unidos (Fed) mantuvo sin cambios la tasa de interés en el rango de 4,25%-4,50%, en línea con las expectativas. En tanto, el Producto Bruto Interno (PBI) del 4° trimestre de 2024 creció a un ritmo de +2,3% anualizado, por debajo del +2,6% esperado y del dato del trimestre previo; mientras que el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de diciembre avanzó +2,8% interanual en la medición núcleo, acorde a lo previsto por el consenso de analistas. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos en la semana, con el bono a 1 año finalizando en 4,15% y aquel a 10 años en 4,55%. Desde la entidad destacaron que en los últimos meses el mercado laboral se ha mantenido sólido, mientras que eliminaron la referencia de que se observaban avances de la inflación hacia la meta del 2% de mediano plazo. Por ende, si bien se prevé un ritmo más lento en los recortes de la tasa de interés, existe la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, de modo que luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En otro orden, el Banco Central Europeo (BCE) redujo la tasa de referencia hasta el 2,9%, debido a un proceso sostenido de desinflación. En Argentina, el Banco Central recortó la tasa de política monetaria en la antesala al nuevo sendero de desplazamiento de 1% mensual del tipo de cambio. Además, en la segunda licitación de deuda del Tesoro de enero, hubo mayor preferencia por el bono capitalizable a tasa fija a enero de 2027. En la semana, se conocerán algunos indicadores anticipados de actividad económica de diciembre y la recaudación tributaria de enero. Por otro lado, el Banco Central publicará el Relevamiento de Expectativas de Mercado (REM).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la evolución del mercado laboral de enero, proyectándose un desempleo del 4,1% y la creación de 160 mil nuevos puestos de trabajo. En la Eurozona se divulgará la inflación de enero, esperándose un alza interanual de +2,4% y de +2,6% en la medición sin alimentos ni combustibles, y las ventas minoristas -indicador proxy de actividad- de diciembre; mientras que el Banco de Inglaterra tendrá su reunión de política monetaria, estimándose una baja en la tasa de referencia hasta el 4,5%. En Latinoamérica, se dará a conocer la inflación de enero en Brasil, México y Chile, siendo los últimos datos aumentos interanuales de +4,8%, +4,2% y +4,5%, respectivamente; a la vez que el Banco Central de México decidirá sobre la tasa de interés, que se ubica en el 10%.

La Fed mantuvo inalterada la tasa de referencia en el rango 4,25%-4,50%, tal como anticipaba el consenso de analistas. La entidad informó que el desempleo se estabilizó en un nivel bajo en los últimos meses, mientras que la inflación continúa siendo “algo elevada”. No obstante, el detalle a considerar en la decisión es que eliminó una referencia hecha en diciembre sobre que "se observaban avances de la inflación hacia la meta del 2% de mediano plazo", junto con la adición de la frase de que el mercado laboral en meses recientes se ha mantenido sólido.

A su vez, en Estados Unidos, el PBI del 4° trimestre de 2024 creció a un ritmo de +2,3% anualizado, inferior al +2,6% esperado y al dato del 3° trimestre (+3,1%). En tanto, la inflación PCE -medida preferida por la Fed para decisiones de política monetaria- de diciembre resultó en línea con las previsiones en todas las mediciones. En concreto, anotó +0,3% mensual y +2,6% interanual, acelerándose frente a noviembre, en tanto, la medición que excluye alimentos y combustibles marcó +0,2% mensual y +2,8% interanual.

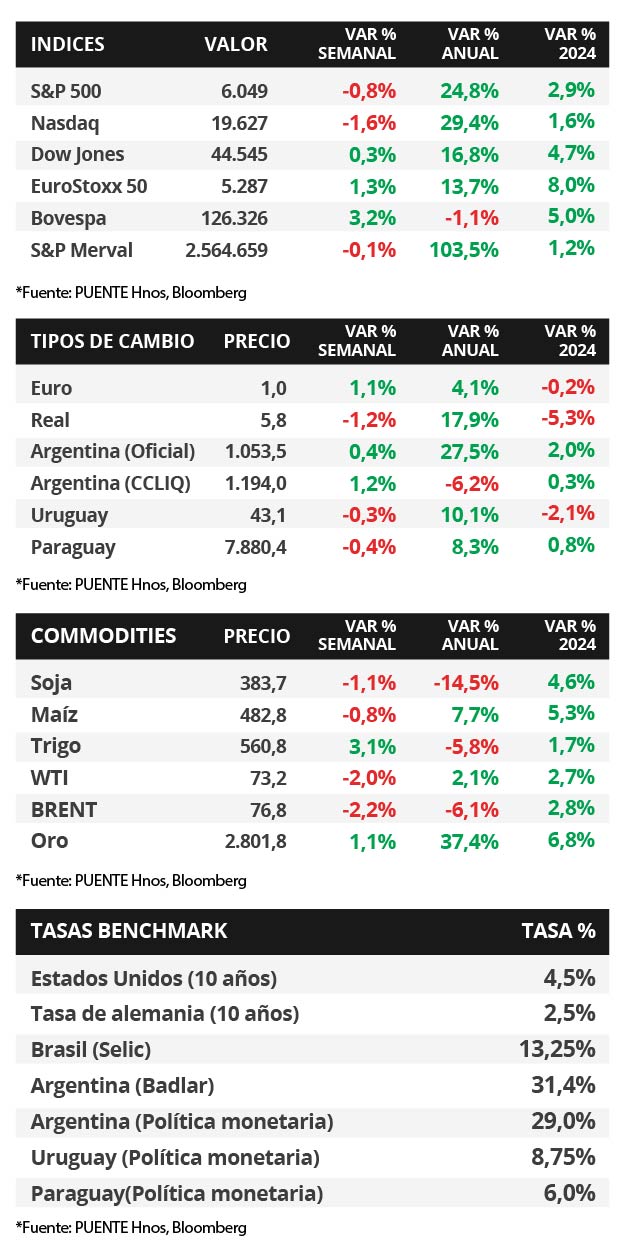

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimiento en la semana, con el bono a 1 año pasando de 4,16% a 4,15%, el de 3 años de 4,33% a 4,24% y aquel a 10 años de 4,62% a 4,55%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones finalizaron a la baja en su mayoría, a excepción del Dow Jones que anotó un +0,3%.

Con la temporada de balances empresariales del 4° trimestre de 2024 en curso, Microsoft, Meta Platforms, T-Mobile US, AT&T, Starbucks, General Motors, Visa, AbbVie y Novartis reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; mientras que Apple, Lockheed Martin, IBM y Caterpillar solo superaron la proyección de BPA pero no la de ingresos. Por su parte, Tesla informó BPA e ingresos inferiores a las expectativas. Esta semana publican resultados Alphabet, Amazon, Pepsico, Pfizer y Spotify, entre otras.

El Banco Central Europeo redujo, por cuarta vez consecutiva, la tasa de interés hasta el 2,9% desde el 3,15% previo, acorde a lo estimado. Desde la entidad ratificaron que la inflación continúa cediendo, en línea con las perspectivas, y se prevé alcanzar el objetivo del 2% este año. En tanto, el PBI del 4° trimestre de 2024 de la Eurozona se expandió +0,9% interanual frente al estimado de +1,1%, aunque en la comparación trimestral no presentó cambios. En este entorno, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,46%.

En Latinoamérica, el Banco Central de Brasil elevó la tasa de referencia hasta el 13,25% desde el 12,25% previo, en línea con lo esperado y lo anticipado por la entidad; mientras que en Chile, la autoridad monetaria mantuvo inalterada la tasa de interés en el 5%. En México, el PBI del 4° trimestre de 2024 creció +0,6% interanual, ralentizándose frente a trimestres previos, y anotó -0,6% trimestral, ambos desempeños inferiores a los esperados.

Argentina

La atención de la semana respecto a los datos estará en la difusión de indicadores anticipados de la actividad económica de diciembre, como el índice de producción industrial (IPI) y la actividad de la construcción (ISAC). Asimismo, se conocerá la recaudación tributaria del mes de enero. Por su parte, el Banco Central (BCRA) difunde el Relevamiento de Expectativas de Mercado (REM) y el Informe Monetario Mensual, ambos referentes al mes de enero.

Los bonos soberanos en dólares operaron al alza en la semana. Aquellos bajo legislación extranjera subieron +1,0% en promedio destacándose el GD46 (+1,7%); mientras que los bonos bajo ley local siguieron la misma dirección en +1,0%. El riesgo país cerró en 618 puntos básicos (pbs), retrocediendo frente a los 631 pbs de la semana anterior.

Por su parte, el índice de acciones S&P Merval tuvo una caída marginal del -0,1% en los últimos siete días. En el panel líder, los sectores mostraron resultados mixtos, destacándose Energía con un alza promedio del +3,1%. A su vez, el índice medido en dólares cayó -1,2% tras una suba en el tipo de cambio implícito en bonos (CCL) de +1,2%, que cerró $1.194,0 por dólar. La brecha con la cotización oficial finalizó en 13,3%.

El Banco Central recortó la tasa de política monetaria de 32% a 29% de tasa nominal anual (TNA) y la tasa de interés de pases activos pasó del 36% a 33%. El Gobierno colocó $6,5 billones en la segunda licitación de deuda del mes, siendo el bono capitalizable (BONCAP) a tasa fija a enero de 2027 el de mayor adjudicación. La Encuesta de Expectativas de Inflación (EI) de la Universidad Torcuato Di Tella de enero marcó una inflación promedio de +41,0% para los próximos 12 meses, mientras que el Índice de Confianza en el Gobierno (ICG) se mantuvo por encima del 50% por tercer mes consecutivo, al anotar 2,61 puntos en una escala de 0 a 5.