Semanal de mercados

Informe Semanal de Mercados

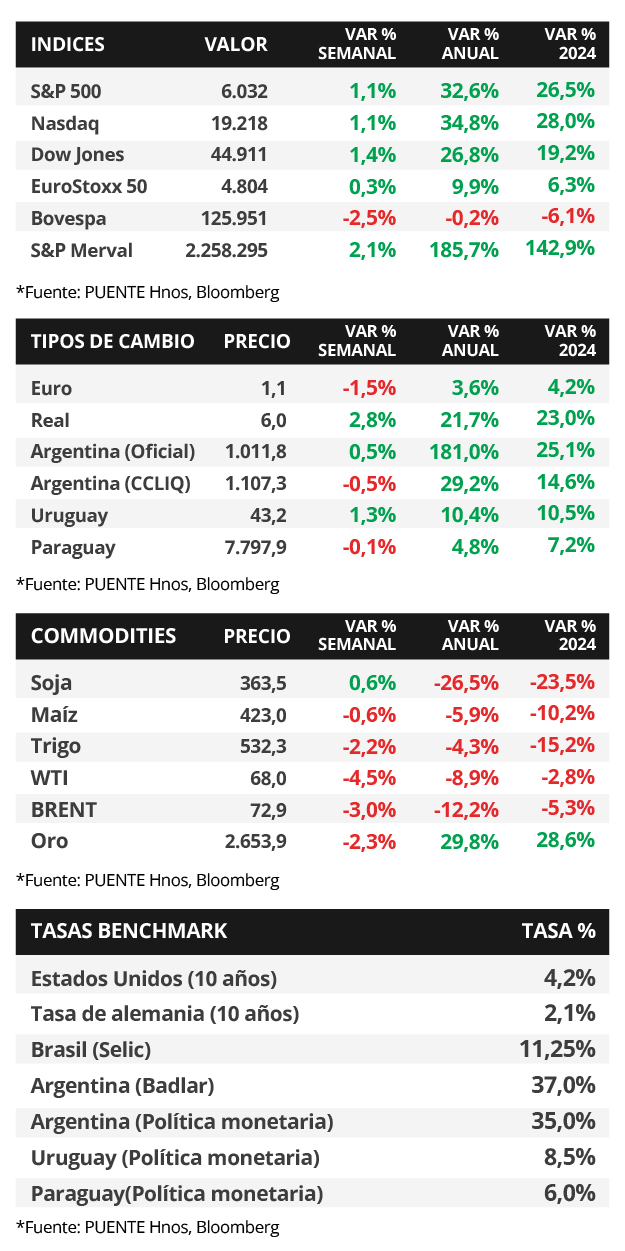

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es la medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- avanzó +2,8% interanual en octubre, en línea a lo esperado, y levemente superior al mes previo. Esta semana, la atención estará focalizada en la evolución del mercado laboral en noviembre, estimándose un desempleo de 4,1% y la creación de 200 mil puestos de trabajo. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,3% y aquel a 10 años en 4,2%; mientras que los índices de acciones finalizaron positivos, con el S&P 500 y el Dow Jones en nuevos máximos históricos. De cara a la próxima reunión de la Fed en 2 semanas, la expectativa del consenso de analistas es que se efectúe un nuevo recorte en la tasa de interés (hoy en 4,75%), aunque las últimas actas publicadas dan cuenta de que podría optarse por una postura de política monetaria más cautelosa a futuro. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, por lo cual luce conveniente asegurar tasas de interés más elevadas hoy respecto a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En Argentina, la Confianza en el Gobierno (ICG) aumentó en el mes de noviembre y las Expectativas de Inflación (EI) se ajustaron a la baja. Además, el Tesoro renovó todos los vencimientos de deuda en pesos tras la última licitación de noviembre. En la semana, se conocerán algunos indicadores anticipados de actividad económica de octubre y la recaudación tributaria de noviembre. Por otro lado, el Banco Central publicará el Relevamiento de Expectativas de Mercado (REM).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la evolución del mercado laboral de noviembre, proyectándose un desempleo del 4,1% y la creación de 200 mil nuevos puestos de trabajo. En la Eurozona se divulgará la estimación final del Producto Bruto Interno (PBI) del 3° trimestre, siendo la expectativa un +0,9% interanual, y las ventas minoristas -indicador proxy de actividad- de octubre. En Latinoamérica, se dará a conocer el PBI del 3° trimestre en Brasil, previéndose un incremento de +3,9% interanual; mientras que en Chile se publicará la inflación de noviembre, siendo la expectativa un alza de +4,2% interanual.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Reserva Federal para decisiones de política monetaria- de octubre se ubicó en línea con las previsiones en todas las mediciones. En concreto, anotó +0,2% mensual y +2,3% interanual, en tanto, la medición que excluye alimentos y combustibles marcó +0,3% mensual y +2,8% interanual. Vale destacar que los resultados interanuales se aceleraron levemente frente a septiembre. En otro orden, la segunda estimación del PBI del 3° trimestre mostró un crecimiento de +2,8% anualizado, en línea con el pronóstico preliminar.

En este entorno, los índices de acciones finalizaron la semana positivos, con el S&P 500 y el Dow Jones en nuevos máximos históricos tras anotar +1,1% y +1,4%, respectivamente. En tanto, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año pasando de 4,4% a 4,3%, el de 3 años de 4,3% a 4,1% y aquel a 10 años de 4,4% a 4,2%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) alcanzaron un rendimiento del 5,3% promedio.

En la Eurozona, la inflación de noviembre anotó -0,3% mensual y +2,3% interanual, en línea con lo estimado; mientras que la medición que excluye alimentos y combustibles marcó -0,6% mensual y +2,7% interanual, frente al +2,8% esperado. Vale mencionar que los desempeños mensuales se desaceleraron en ambas mediciones. En este contexto, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,1%.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,10% y 5,77% a mediados de la semana previa, hasta el nivel actual de 6,14% y 5,68%, respectivamente.

Argentina

La atención de la semana respecto a datos estará en la difusión de algunos indicadores anticipados de la actividad económica de octubre como el índice de producción industrial (IPI) y la actividad de la construcción (ISAC). Asimismo, se conocerá la recaudación tributaria del mes de noviembre. Por su parte, el Banco Central (BCRA) publicará el Relevamiento de Expectativas de Mercado (REM) y el Informe Monetario Mensual de noviembre.

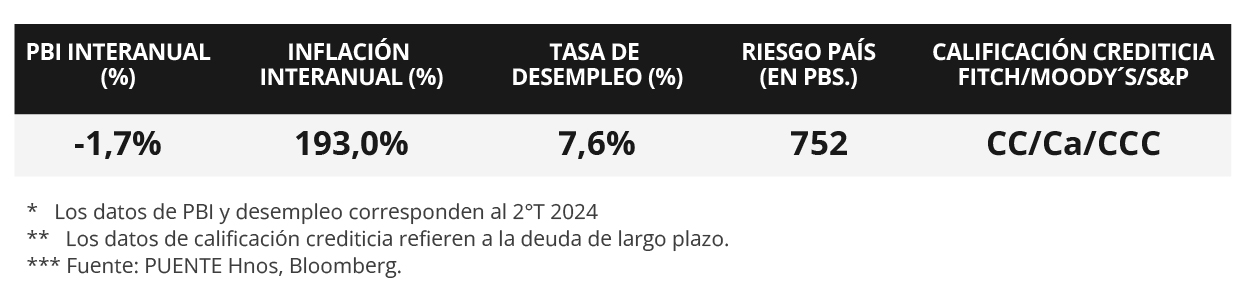

Los bonos soberanos en dólares mostraron variaciones mixtas en la semana. Por un lado, aquellos bajo legislación extranjera avanzaron +0,5% en promedio destacándose el bono GD30 (+0,7%); mientras que aquellos bajo ley local exhibieron movimientos y en promedio la variación fue nula. En tanto, el riesgo país cerró en 752 puntos básicos (pbs), manteniéndose prácticamente sin cambios con respecto a los 745 pbs. de la semana anterior.

Por su parte, el índice de acciones S&P Merval avanzó +2,1% en los últimos siete días. En el panel líder, todos los sectores mostraron subas, destacándose el Industrial con un alza promedio del +4,1% seguido por el Financiero (+3,8%). A su vez, el índice medido en dólares subió +2,6% dada la baja en el tipo de cambio implícito en bonos (CCL) de -1,8%, que cerró $1.107,3 por dólar. La brecha con la cotización oficial finalizó en 9,4%.

El Índice de Confianza en el Gobierno (ICG), medido por la Universidad Torcuato di Tella, subió +9,9% mensual en noviembre y alcanzó los 2,66 puntos siendo el segundo registro más alto de la nueva administración. Además, el promedio de expectativas de inflación para los próximos 12 meses fue del +50,5%, el nivel más bajo desde octubre de 2021. Por otro lado, el Gobierno colocó $5,8 billones en la última licitación de deuda en pesos de noviembre y logró refinanciar la totalidad de los vencimientos que enfrentaba hacia fin de mes de $4,2 billones.