Semanal de mercados

Informe Semanal de Mercados

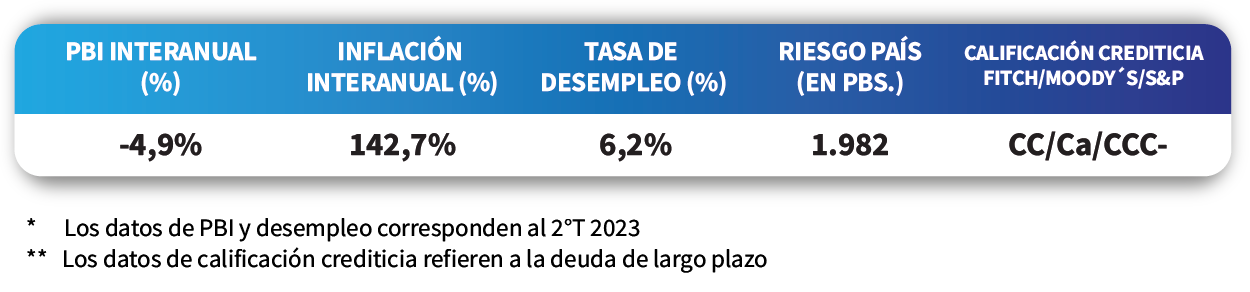

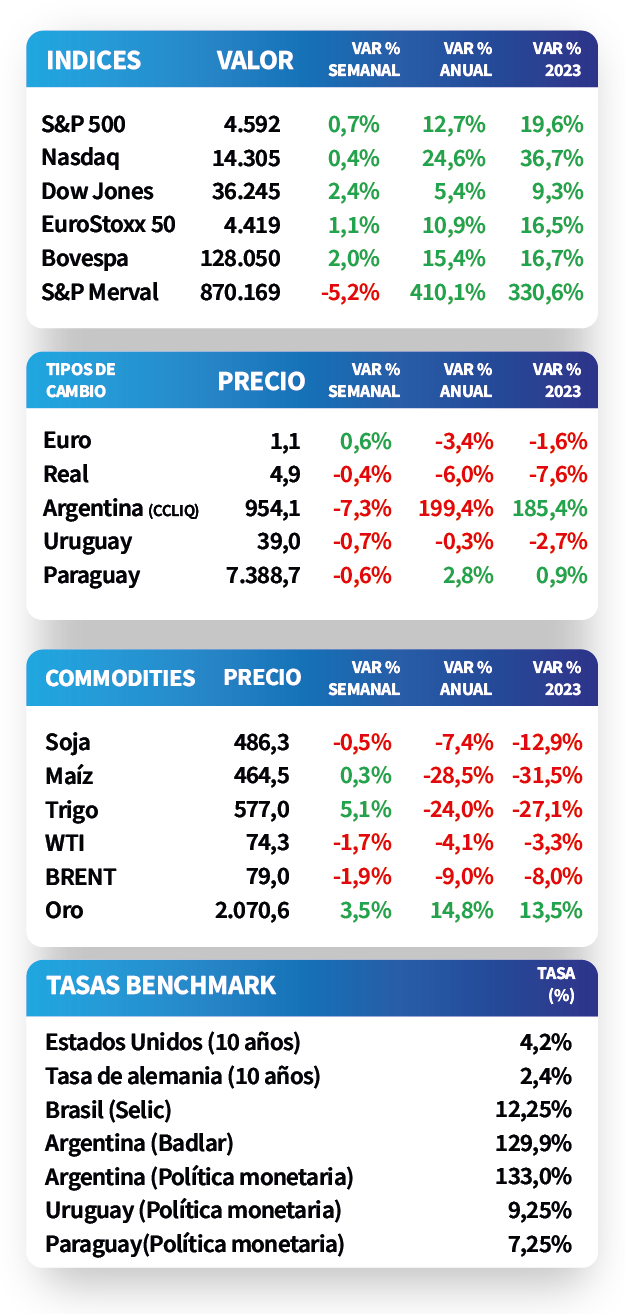

En Estados Unidos, el Producto Bruto Interno (PBI) del tercer trimestre creció un +5,2% anualizado, por encima del +5% esperado y del +4,9% de la primera estimación. A su vez, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos -Fed-) alcanzó el +3,5% interanual en octubre, en línea con las expectativas y desacelerándose frente a septiembre. En este contexto, durante la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 5,02%, el de 3 años en 4,31% y el de 10 años en 4,21%. Por su parte, en Brasil y México, los rendimientos de los bonos soberanos en dólares a 10 años se ubicaron en 6,33% y 5,84%, respectivamente. En Argentina, los bonos soberanos en dólares cerraron la semana con un incremento de +3,3% en promedio, gracias a la buena performance de los de legislación local (+5,3%). No obstante, el índice S&P Merval cedió -5,2%, pese a que acumula una ganancia de +34,9% desde los resultados del balotaje.

Monitor Semanal

Internacional

En Estados Unidos, el Producto Bruto Interno (PBI) del tercer trimestre creció un +5,2% anualizado de acuerdo a la segunda estimación, corrigiendo desde el +4,9% inicial debido a una mejora en el gasto de los consumidores, la inversión en inventarios y las exportaciones. Así, superó el +5% esperado, y el +2,1% del trimestre previo. Es importante destacar que el consenso de analistas proyecta una expansión anualizada de +2,5% para el 4° trimestre, lo que implicaría la mitad del desempeño registrado este trimestre pero aún superior al crecimiento potencial de +1,8% anualizado que define la Reserva Federal de Estados Unidos (Fed).

En tanto, el índice de precios de gasto en consumo personal (PCE) de octubre continuó desacelerándose, puesto que no registró cambios a nivel mensual (frente al +0,1% estimado); y avanzó +3% interanual, en línea con lo previsto. Asimismo, la medición que excluye alimentos y energía -medida de inflación preferida por la Fed para decisiones de política monetaria- resultó en sintonía con las expectativas, al subir +0,2% mensual y +3,5% interanual.

Con estos resultados, la probabilidad descontada del mercado de un ajuste en la tasa de referencia por parte de la Fed en diciembre es prácticamente nula. Por su parte, en la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el rendimiento a 1 año pasó de 5,26% a 5,02%, el de 3 años de 4,66% a 4,31% y el correspondiente a 10 años desde 4,47% a 4,21%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,6%. Por su parte, las acciones cerraron al alza, destacándose el Dow Jones con un +2,4%.

En Eurozona, la inflación volvió a ralentizarse en noviembre, disminuyendo -0,5% mensual, a contramano de los últimos tres meses, y anotando un +2,4% interanual. En tanto, la medición que excluye alimentos y energía registró un -0,6% mensual y un +3,6% interanual. Vale remarcar que los desempeños interanuales estuvieron por debajo de las estimaciones, que eran de +2,7% y +3,9%, respectivamente. De este modo, el índice EuroStoxx 50 finalizó la semana con un incremento de +1,1%, el bono del Tesoro alemán con un rendimiento de 2,4%, mientras que el euro se ubicó en 1,09 por dólar.

El foco de la semana próxima en Estados Unidos estará en la difusión del desempeño del mercado laboral en noviembre. En detalle, se proyecta que el desempleo se mantenga en 3,9% y la creación de puestos de trabajo se eleve a 200 mil. En tanto, en la Eurozona se publicará el PBI del tercer trimestre, estimándose un alza de +0,1% interanual y una baja de -0,1% trimestral.

Regional

En lo respectivo a la evolución de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al encuentro de la Fed de inicios de mes, hasta el nivel actual de 6,33% y 5,84%, respectivamente.

En Brasil, la inflación de la primera quincena de noviembre registró un incremento de +0,33% frente al período previo y de +4,84% interanual, superando las estimaciones del mercado (+0,3% y +4,8%, respectivamente). En la semana, el índice Bovespa mostró una mejora de +2%, en tanto, el tipo de cambio alcanzó los 4,9 reales por dólar (-0,4%).

En México, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de noviembre se ubicó en 52,5 puntos, por encima de octubre y de la línea de los 50 puntos que separa la expansión de la actividad de la contracción. En este contexto, el índice de acciones anotó una mejora semanal de +1,7%, mientras que el tipo de cambio subió +0,5% hasta $17,2 por dólar.

El epicentro de la semana siguiente en Brasil estará en la publicación del PBI del tercer trimestre, estimándose un crecimiento de +1,7% interanual y una baja de -0,1% trimestral. En tanto, se difundirá la inflación de noviembre en México y Chile.

Argentina

El presidente electo, Javier Milei, confirmó a Luis Caputo como ministro de Economía durante su gestión, lo que pareciera haber impactado favorablemente en el mercado de bonos, que revirtió la tendencia bajista de inicios de semana.

En este sentido, los bonos soberanos en dólares finalizaron positivos, en línea con mercados emergentes y el global, anotando un +3,3% promedio a lo largo de todos los vencimientos. El resultado estuvo impulsado por aquellos de legislación local con un +5,3% (siendo el AL41 el más destacado), seguidos por los globales con +1,2% promedio, con el GD29 liderando. Cabe remarcar que, desde los resultados del balotaje, los soberanos en dólares ganaron +25,1% en promedio, mientras que el desempeño de los mercados emergentes fue de +3,1%.

Por su parte, el índice S&P Merval retrocedió -5,2% semanal, afectado por una reversión en la performance del sector de Utilities y Energía (-9,8%); mientras que el índice en dólares subió +2,2%, dado el retroceso de -7,3% en el tipo de cambio implícito en bonos ($954,1 por dólar). No obstante, tras la definición de las elecciones, el índice S&P Merval acumula una ganancia del +34,9%, superando ampliamente el desempeño de mercados emergentes (ETF EEM) que marcó un leve alza de +0,9% en ese período. Esta diferencia se debe a factores domésticos asociados a los resultados del balotaje y a la composición de la nueva gestión de gobierno.

La encuesta de expectativas de inflación de la Universidad Torcuato Di Tella de noviembre reveló una moderación en la inflación esperada para los próximos 12 meses, que sería de +107,2% promedio. A su vez, se estima para noviembre un +14,5% de acuerdo al promedio.

La atención de la semana siguiente continuará en torno a nuevas definiciones y nombramientos del gabinete del presidente electo, de cara a su asunción en los próximos días. En materia económica, se informará la producción industrial y la actividad de la construcción de octubre, siendo los últimos registros mermas interanuales de -3,6% y -4,5% respectivamente.