Claves del día

Movimientos mixtos de los activos argentinos en el día de ayer.

Argentina

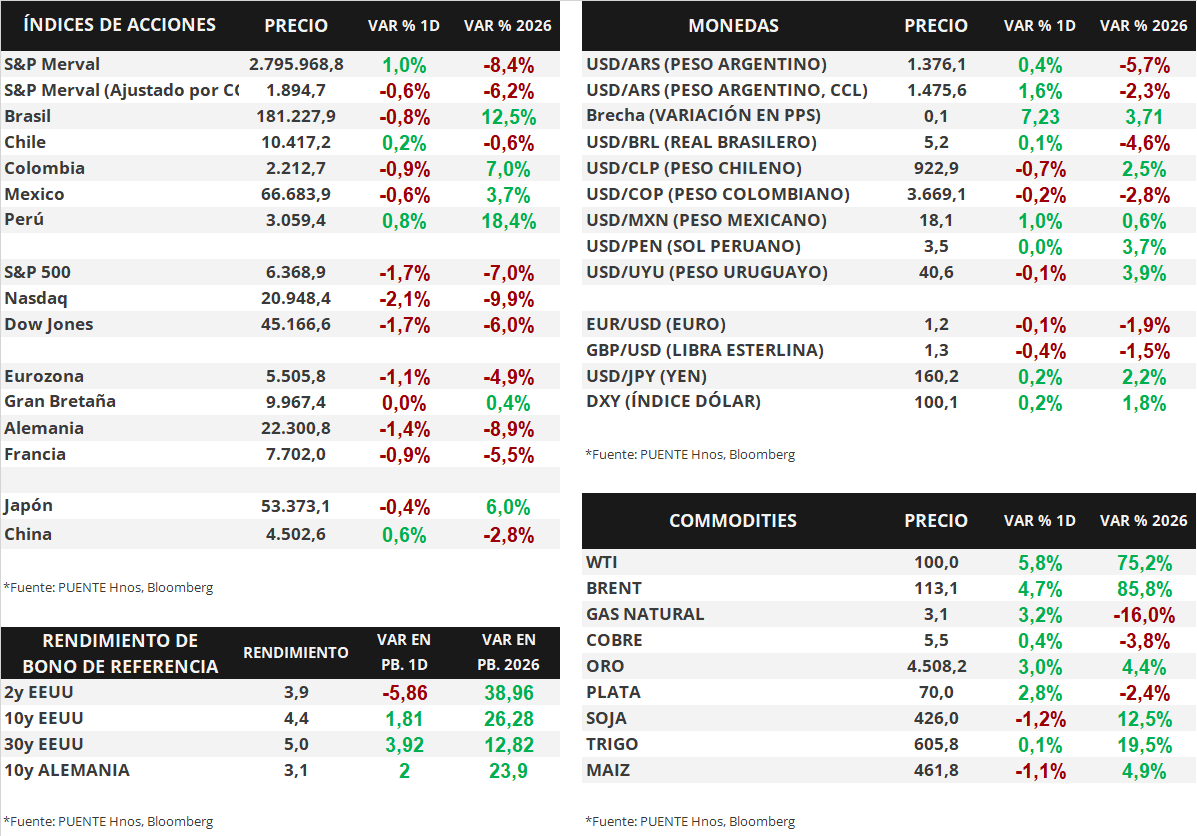

Los bonos soberanos en dólares operaron a la baja de manera generalizada en la primera rueda de la semana. Aquellos bajo legislación extranjera retrocedieron -0,5% en promedio; en tanto, los títulos bajo ley local cayeron -0,6%. Los bonos menos favorecidos fueron el AE38 (-1,0%) y el GD41 (-0,6%). En efecto, el riesgo país avanzó hacia los 620 puntos básicos.

En paralelo, los bonos soberanos en pesos exhibieron bajas en la mayoría de los títulos. En efecto, los más rezagados fueron los títulos ajustados por CER con vencimientos en 2027 (-0,5%), seguidos de los bonos a tasa fija a 2027 (-0,5%). En sentido opuesto, los Dollar-Linked avanzaron +0,2%.

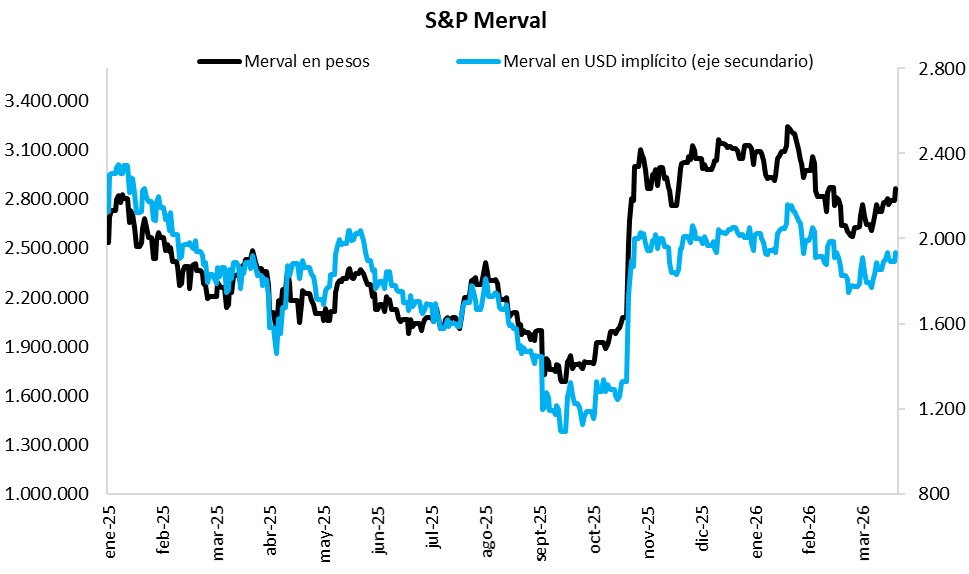

Por su parte, el índice de acciones S&P Merval anotó una suba diaria de +2,6%. Destacaron las subas de ALUA (+8,9%), COME (+7,5) y LOMA (+4,0%). El índice medido en dólares (CCL) cerró en 1.934,0 puntos tras un alza diaria de +2,2%.

En la segunda vuelta de la licitación de los bonos soberanos en dólares con ley local, AO27 y A028, el Gobierno adjudicó USD 130,9 millones, por debajo del monto máximo de emisión de USD 200 millones entre ambos bonos. En este sentido, las suscripciones para el AO27 llegaron a USD 95 millones a un rendimiento efectivo anual (TIREA) de 5,12%. En contraste, las suscripciones para el AO28 totalizaron USD 34 millones a un rendimiento efectivo anual (TIREA) de 8,86%.

El tipo de cambio mayorista (Com. A3500) cerró en $1.394,9 por dólar tras un alza diaria de +1,4%. La distancia contra la banda superior cambiaria ($1.654) es de 18,6%. El tipo implícito en bonos (CCL) creció +0,4 y cerró en $1.481,8 por dólar. Así, la brecha entre ambas cotizaciones es 6,2%.

Internacional

En la Eurozona, la inflación preliminar de marzo se ubica en +2,5% interanual

En la Eurozona, esta mañana se publicó la inflación preliminar de marzo, para la que se registró un dato de +2,5% en términos interanuales, lo cual la ubica levemente por debajo del +2,6% esperado por el consenso de analistas, y por encima del +1,9% registrado el mes previo. La medición núcleo, que excluye alimentos y energía de la canasta, se ubicó en +2,3% interanual, también por debajo del +2,4% esperado.

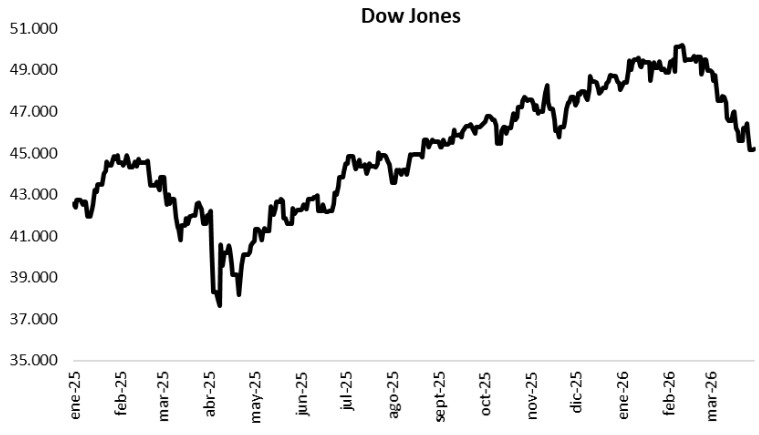

Los principales índices de acciones estadounidenses cerraron mixtos el día de ayer. El S&P 500 cerró con una caída de -0,4%, acumulando una variación de -7,3% en lo que va del 2026. El Nasdaq retrocedió -0,7%, y lleva acumulada una baja de -10,5% en el año, y por el contrario el Dow Jones subió +0,1% en la jornada, aunque también acumula una baja de -5,9% en este año.

Hoy se publicará la encuesta de empleo JOLTS, que mide la cantidad de vacantes abiertas correspondientes al mes de febrero. Se espera que en el período haya habido 6,89 millones de vacantes de empleo abiertas, lo cual implica un leve retroceso respecto de enero, cuando se registraron 6,95 millones de vacantes.

Por último, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió de manera generalizada ayer. El bono a 1 año bajó su rendimiento desde 3,75% hasta 3,70%, mientras que el bono a 3 años lo hizo desde 3,94% hasta 3,85%. Por su parte, en el tramo a 10 años el rendimiento también se comprimió desde 4,43% hasta 4,35%.

Fuente: PUENTE Hnos, Bloomberg

Sólida demanda por los bonos ajustados por inflación de mayor duración y por los nuevos bonos soberanos en dólares

Argentina

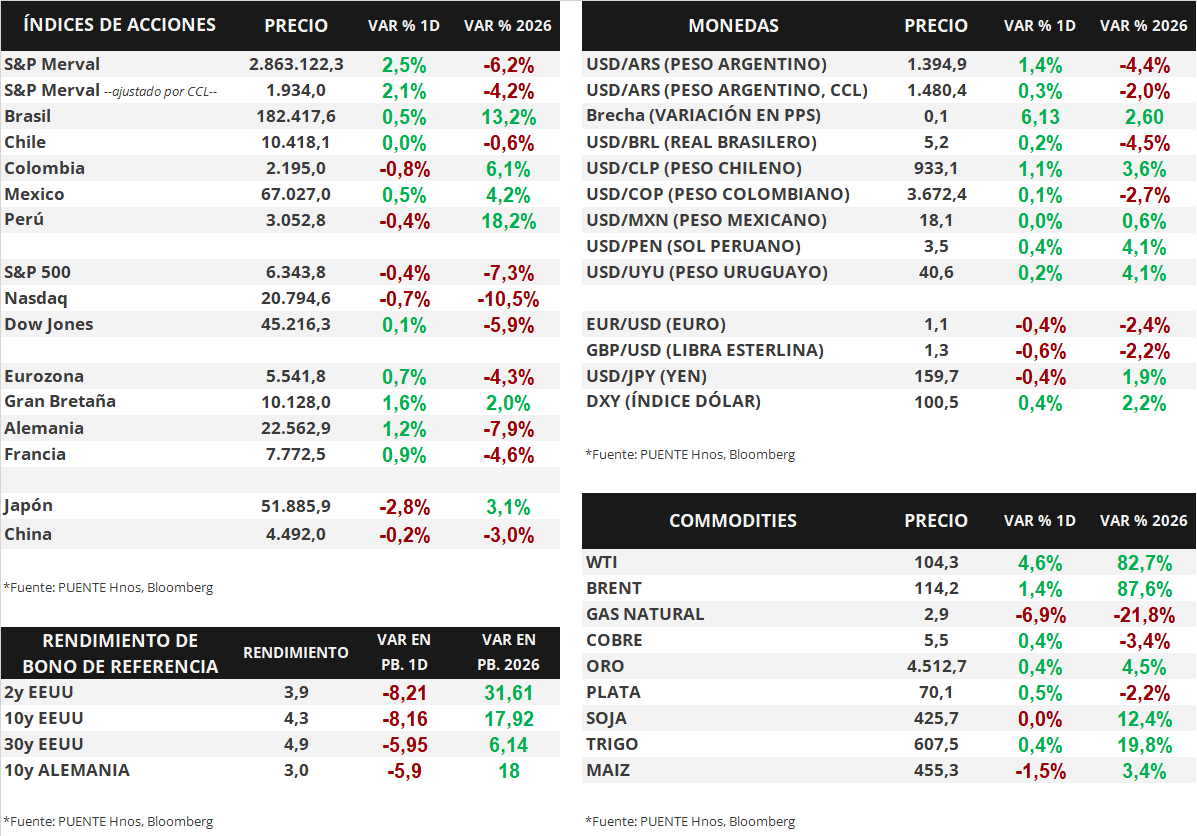

En la licitación del viernes, el Tesoro colocó USD 150 millones del nuevo bono soberano en dólares con vencimiento en octubre 2028 (AO28) y cupón del 6% con un rendimiento efectivo anual (TIREA) de 8,86%. Las ofertas ascendieron a USD 227 millones. En el mismo sentido, colocó USD 150 millones del bono soberano en dólares A027 a un rendimiento efectivo anual (TIREA) de 5,12%. En el día de hoy, habrá una segunda ronda por USD 100 millones adicionales para ambos bonos.

En el tramo en pesos, el Gobierno adjudicó un total de $11,04 billones y renovó el 138% de los vencimientos ($8 billones). La mayor demanda estuvo concentrada en los bonos ajustados por CER, en particular el nuevo BONCER a sep-28, que concentró el 44% del total adjudicado con un rendimiento efectivo anual (TIREA) de CER +7,75%. De esta manera, el Tesoro extendió los plazos de vencimiento de la deuda en pesos.

En la rueda del viernes, los bonos soberanos en dólares exhibieron caídas de forma generalizada. Aquellos bajo ley extranjera cayeron -0,8% en promedio, mientras que aquellos bajo legislación local decrecieron -0,9%. Los bonos más rezagados fueron el AL35 (-1,6%) y el GD41 (-1,0%). Así, el riesgo país se ubica en la zona de los 600 puntos básicos.

Los bonos soberanos en pesos operaron al alza en la mayoría de sus títulos. Los bonos más favorecidos fueron los Dollar-Linked, con un alza promedio de +1,5%, seguidos de los bonos ajustados por CER a 2027 (+0,9%) y los títulos a tasa fija a 2027 (+0,8%).

Por su parte, el índice S&P Merval anotó un alza diaria de +0,9%. Los papeles más destacados fueron YPFD (+5,4%), TXAR (+5,3%) y COME (+4,1%). En contraste, retrocedieron las acciones bancarias SUPV (-4,6%) y GGAL (-2,5%). El índice medido en dólares (CCL) cerró en 1.893,3 puntos tras una caída de -0,7%.

El Banco Central realizó compras por +USD 251 millones en la última semana. En efecto, acumula un saldo comprador de +USD 4.035 millones en el año y las reservas brutas internacionales llegan a USD 43.712 millones.

Internacional

En Estados Unidos, la Confianza del Consumidor retrocede levemente en marzo

En Estados Unidos, el viernes se publicó la encuesta de Confianza del Consumidor de marzo elaborada por la Universidad de Michigan, que se ubicó en 53,3 puntos, levemente por debajo de los 54 puntos proyectados por el consenso de analistas, y retrocediendo respecto de los 55,5 puntos registrados en el mes de febrero.

Los principales índices de acciones estadounidenses retrocedieron el viernes. El índice S&P 500 sufrió una caída de -1,7%, mientras que el Nasdaq retrocedió -2,1%, y el Dow Jones también retrocedió un -1,7%. De esta manera, en términos acumulados de este año, los índices han tenido variaciones de -7,0%, -9,9% y -6,0%, respectivamente.

El foco de esta semana estará en las posibles novedades respecto del conflicto entre Irán y la alianza Estados Unidos-Israel. Esta mañana, Donald Trump advirtió a Irán que podrían destruir activos energéticos si no se reabre el paso del Estrecho de Ormuz pronto. También aseguró que están discutiendo seriamente con Irán para finalizar la operación militar. En términos de noticias económicas, el foco estará principalmente en los datos de empleo de marzo que se publicarán el viernes. Se espera que el desempleo se ubique en 4,4%, y que se hayan creado 60 mil puestos de trabajo en ese período.

Por último, la curva de rendimientos de los bonos del Tesoro norteamericano se empinó el viernes. El bono a 1 año comprimió su rendimiento desde 3,81% hasta 3,74%, mientras que el bono a 3 años lo hizo desde 3,99% hasta 3,93%. Por su parte, en el tramo a 10 años el rendimiento se amplió desde 4,41% hasta 4,43%.

Fuente: PUENTE Hnos, Bloomberg