Claves del día

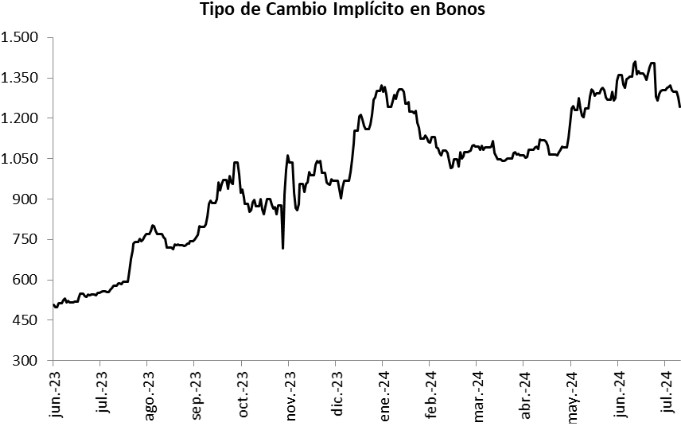

El tipo de cambio implícito en bonos acumula una merma de -5,6% en la última semana

Argentina

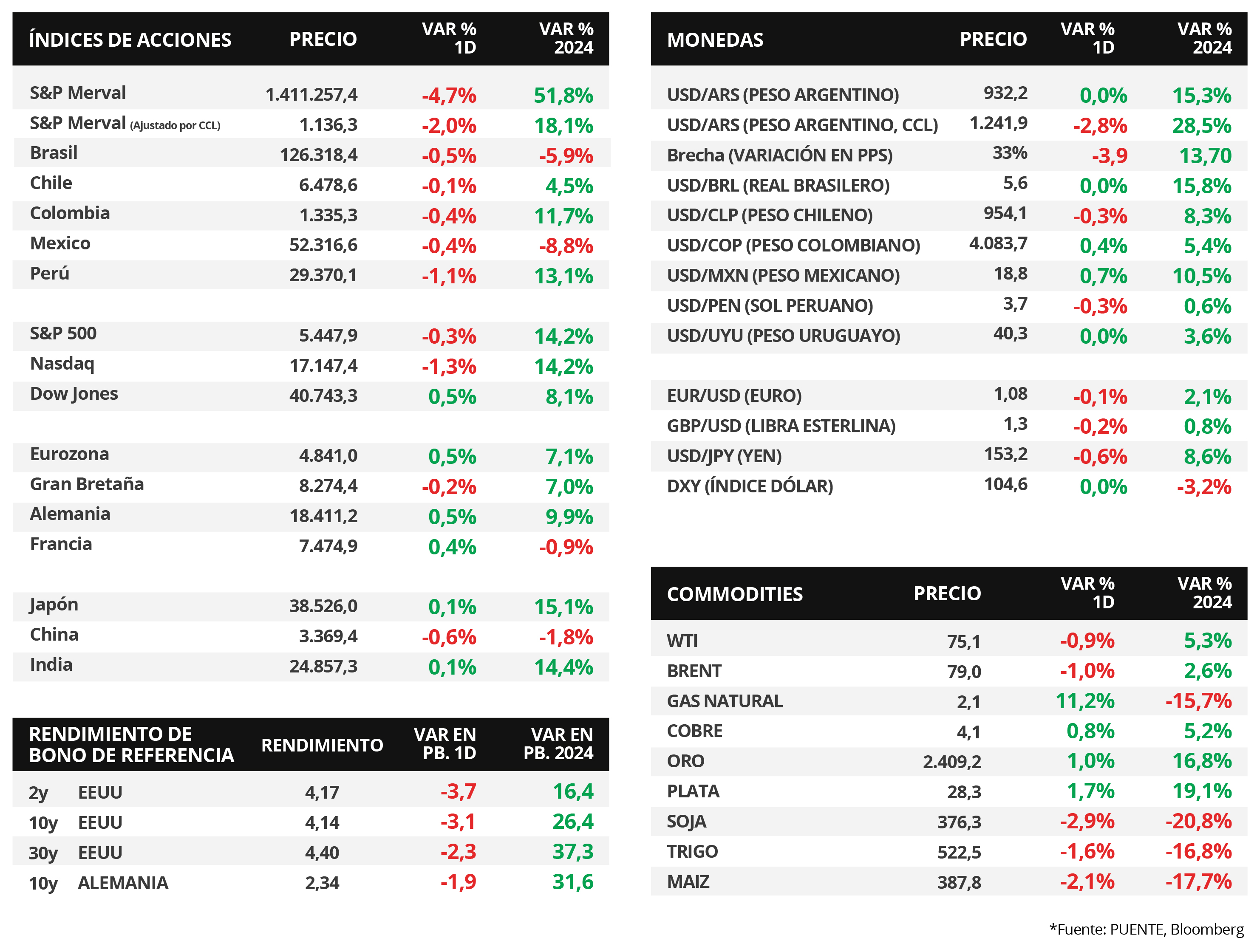

En el mercado cambiario, la brecha cambiaria entre el tipo de cambio oficial y el tipo de cambio implícito en bonos se redujo hasta el 33%, luego de que este último cediera -2,8% en la jornada de ayer hasta $1.241,9 por dólar. Cabe destacar que esta cotización retrocedió -5,6% en la última semana.

Los bonos soberanos en dólares finalizaron con leves incrementos en la rueda de ayer, en línea con la operatoria de mercados emergentes y el global. Mientras que los de legislación local anotaron un +0,2% promedio, de la mano del AL35 con un desempeño de +0,5%; aquellos bajo ley extranjera marcaron un +0,04% promedio, con comportamientos mixtos a lo largo de la curva.

El índice de acciones S&P Merval descendió -4,7% al cierre de ayer; mientras que el índice medido en dólares anotó -2% diario. Todos los sectores que conforman el panel líder presentaron caídas, siendo el Industrial y el de Utilities y Energía los más afectados, con -6% y -4,7%, respectivamente.

Internacional

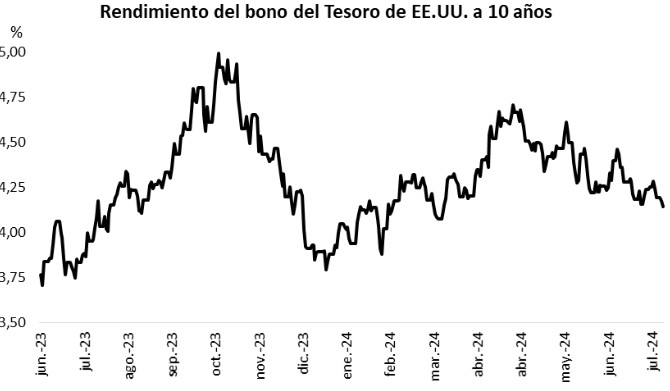

En la antesala a la reunión de la Fed, los rendimientos de los bonos del Tesoro americano se comprimen

Los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva al cierre de la rueda de ayer, en la antesala a la decisión de política monetaria de la Reserva Federal (Fed). Por consiguiente, el rendimiento del bono a 1 año finalizó en 4,79%, el de 3 años en 4,17% y aquel a 10 años en 4,14%.

Durante la jornada, la Fed llevará a cabo una nueva reunión de política monetaria, en la que se espera que se sostenga la tasa de referencia en el rango actual de 5,25%-5,5%. Por su parte, en la Eurozona se conocerá la inflación de julio, para lo cual se proyecta subas interanuales de +2,5% y de +2,8% en la medición núcleo.

Los principales índices de acciones de Estados Unidos cerraron a la baja en su mayoría en la rueda de ayer, a excepción del Dow Jones que subió +0,5%. En tanto, el Nasdaq cedió -1,3%, mientras que el S&P 500 marcó un -0,3%. Vale resaltar que en el año los índices acumulan alzas de +8,1%, +14,2% y +14,2%, respectivamente.

En la Eurozona, el Producto Bruto Interno (PBI) del 2° trimestre se ubicó por encima de las expectativas, al crecer +0,6% interanual (superando el resultado del periodo previo) y +0,3% trimestral, frente a los estimados de +0,5% y +0,2%, respectivamente.

En relación a la temporada de resultados corporativos, Microsoft reportó ingresos por USD 64.700 millones y beneficios por acción (BPA) de 2,95, ambos por encima de las expectativas. Por su parte, P&G solo superó la estimación de BPA, pero los ingresos quedaron por debajo de lo proyectado por los analistas.

Latam

La economía de México creció +2,2% interanual en el 2° trimestre del año, por debajo de lo previsto por los analistas

El crecimiento económico de México fue del +2,2% interanual en el 2°trimestre de 2024 según los datos preliminares, por debajo de lo estimado por los analistas del mercado de +2,4%. Anteriormente, el Producto Bruto Interno habría registrado una suba del +1,6%. A su vez, la variación trimestral fue del +0,2%, frente al +0,4% previsto por el consenso de analistas.

Los principales mercados de países latinoamericanos operaron a la baja al cierre del martes. El índice de acciones de Perú fué el más afectado con una variación del -1,1%. Mientras tanto, Brasil y México siguieron la tendencia negativa de la región con bajas del -0,5% y -0,4% en cada caso. Por último, el mercado de Chile tuvo una ligera merma del -0,1%; sin embargo, acumula un alza del +4,5% en el año.

Durante la jornada se dará a conocer la decisión sobre la tasa de política monetaria del Banco Central de Brasil y de Chile. En el primer caso, se espera que se mantenga en 10,5% anual y, en el segundo, una reducción desde el 5,75% al 5,50% anual.