Claves del día

Una nueva semana con el foco en las noticias políticas

Argentina

Luego de una semana donde el foco estuvo en la reacción de los mercados al resultado de las elecciones, en esta semana la atención seguirá en las noticias por parte del entorno político. Paralelamente, se espera la publicación de la recaudación tributaria del mes de octubre y datos sobre producción y ventas en la industria automotriz correspondiente a octubre.

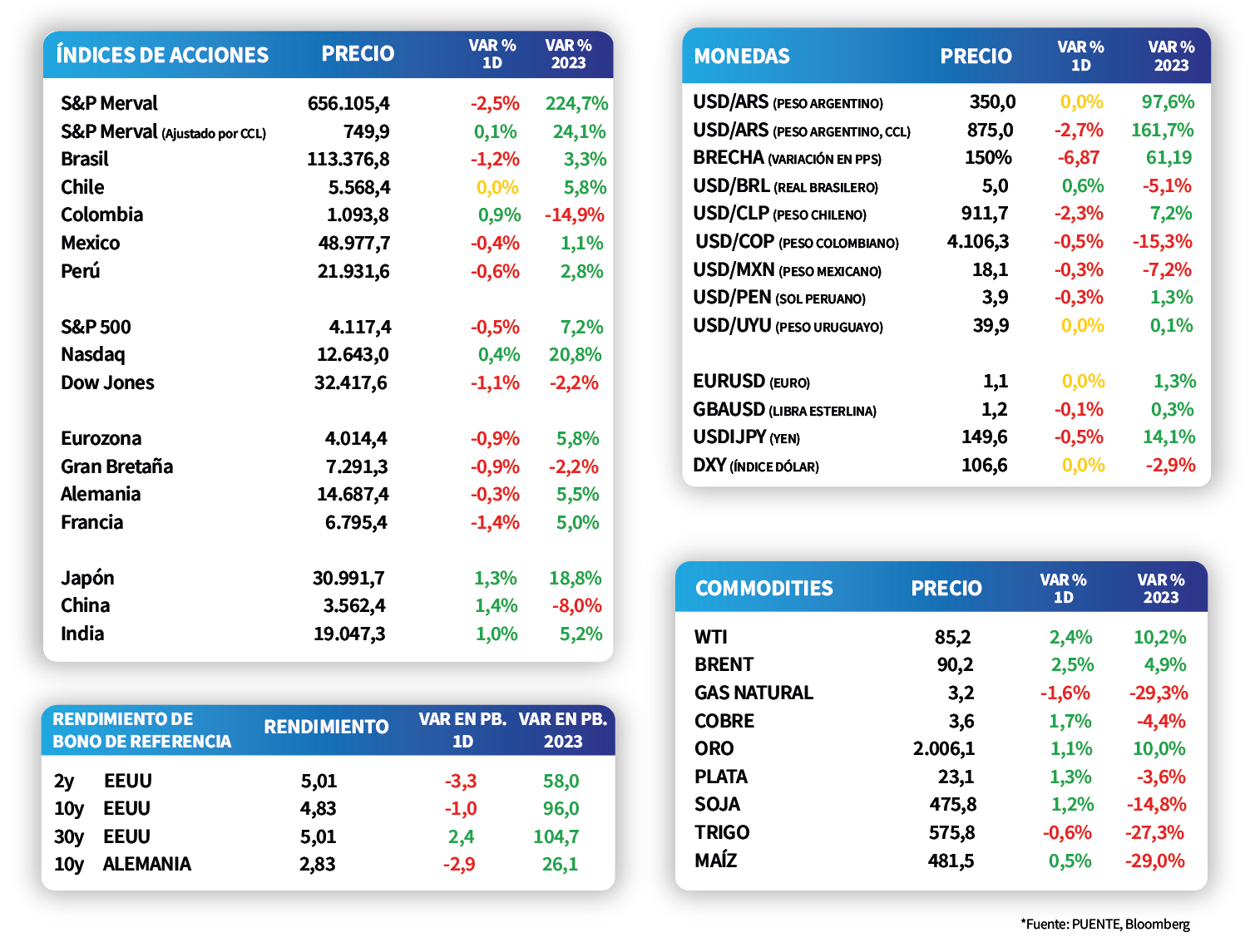

El día viernes los bonos soberanos cerraron negativos con una baja promedio -0.6%, en línea con el movimiento en los precios de la renta fija de mercados emergentes. Puntualmente, los bonos más afectados fueron el GD35 y el GD38 ya que registraron una caída en torno a 1,4%. En este contexto, el riesgo país cerró la semana en 2.559 puntos.

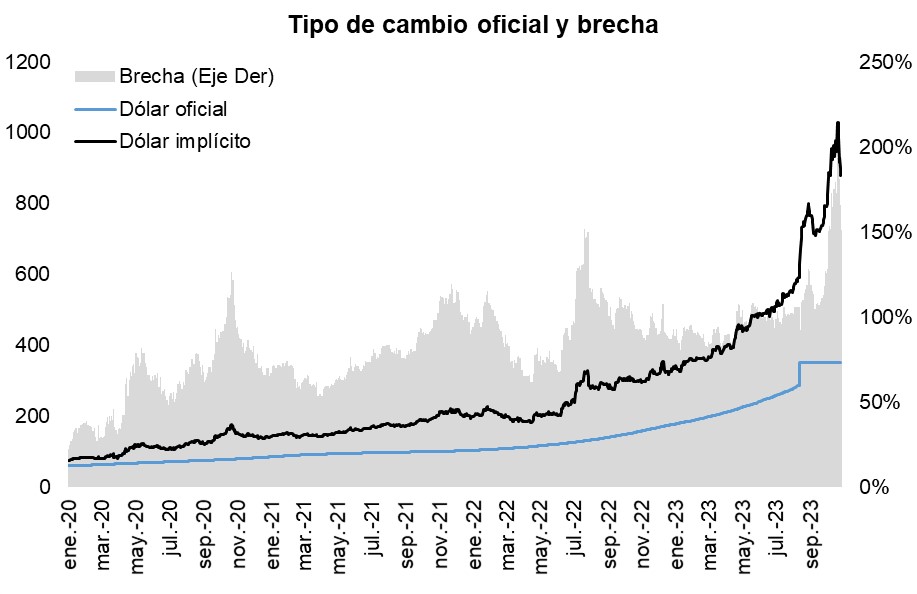

El S&P Merval cerró con una baja de -2,5%, donde el sector de Energía y Utilities sobresalió con una caída de -4,8%. Paralelamente, el tipo de cambio implícito en bonos operó a la baja y cayó -2,7% a 875,, llevando a que el índice medido en dólares cerrara con una suba de ++0,1%.

Internacional

La expectativa de la semana estará en la reunión de política monetaria de la Reserva Federal

El foco de la semana próxima en Estados Unidos estará en la reunión de política monetaria de la Fed, en la que se espera que se mantenga inalterada la tasa de interés en 5,5%. A su vez, informarán la evolución del mercado laboral en octubre, estimándose un desempleo de 3,8% y la creación de 185 mil nuevos puestos de trabajo. En la Eurozona se conocerá la inflación de octubre, proyectándose alzas interanuales de +3,1% y de +4,2% para la núcleo, y el PBI del tercer trimestre.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de septiembre avanzó +0,4% mensual, por encima del +0,3% estimado; y +3,4% interanual, en línea con lo previsto. A su vez, la medición que excluye alimentos y energía -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- resultó en línea con las expectativas, al acelerarse +0,3% mensual y +3,7% interanual.

Los principales índices de acciones en Estados Unidos cerraron con comportamiento mixto la jornada del viernes, tras datos económicos en línea con lo esperado. Mientras que el Nasdaq mejoró un +0,4%, el S&P 500 cedió -0,5% y el Dow Jones un -1,1%. En el acumulado del año, los primeros dos índices acumulan incrementos de +20,8% y +7,2%, respectivamente, mientras que en el último caso se registra un descenso de -2,2%.

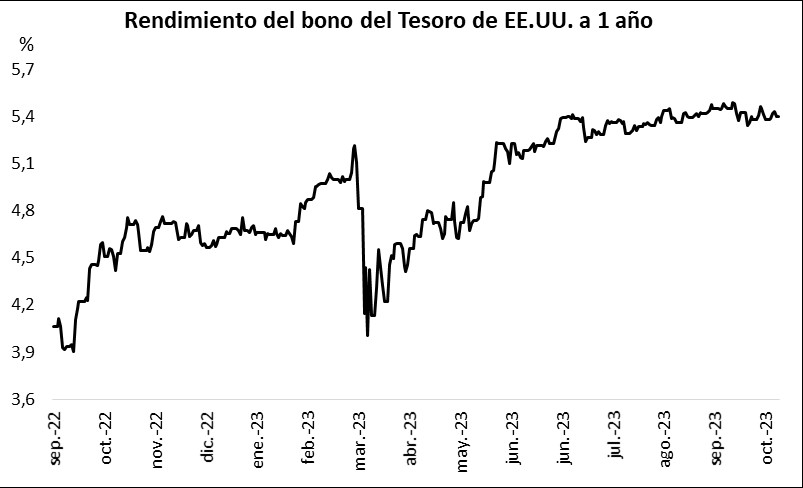

Por su parte, los rendimientos de los bonos del Tesoro americano finalizaron el viernes con retrocesos generalizados a lo largo de todos los vencimientos, a excepción del bono a 1 año que se mantuvo en 5,40%. En tanto, el correspondiente a 3 años cerró en 4,84% y aquel con plazo a 10 años en 4,83%.

Latam

En el acumulado del mes, las bolsas latinoamericanas acumulan caídas

Los bonos latinoamericanos acumulan desempeños mixtos en la semana. Por un lado, se observan alzas en México y Brasil de +1,9% y +0,2%, respectivamente. Por otro lado, la bolsa argentina acumula una caída de -18,2%, seguido por Colombia con una contracción de -2,2%. Dicho eso, en el acumulado del mes, los índices latinoamericanos han presentado caídas, destacando particularmente el ajuste de México y Chile en -4,4% y -3,4%, respectivamente.