Claves del día

En la última licitación el Tesoro logró financiar el 83% de los vencimientos

En el día de ayer se llevó a cabo una nueva licitación del Tesoro. Puntualmente se adjudicaron $219.050 millones, lo que significó el 83% de los vencimientos que se enfrentaban. Dentro del total, el 75% se concentró en instrumentos a tasa fija mientras que el 25% restante se dirigió a instrumentos indexados. Cabe destacar que la próxima licitación será el 14 de diciembre, donde se esperan vencimientos en torno a $405.600 millones.

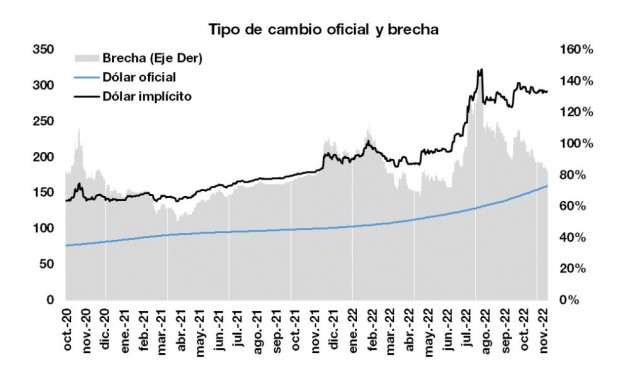

El tipo de cambio mayorista aumentó 0,6% en la jornada de ayer, llegando hasta los $166,6 por dólar, mientras que el tipo de cambio implícito en bonos cayó 0,4% hasta los $323,5 por dólar. Esto dejaría la brecha entre ambos en 94,1%.

El índice de acciones S&P Merval registró una suba del 0,3% al cierre de la jornada de ayer, acumulando un incremento de 96,7% en 2022. Por su parte, el índice medido en dólares tuvo un alza 0,8% en el día, acumulando una suba de 21% en el año.

El riesgo país cerró en 2.378 puntos básicos al cierre de ayer, incrementándose 8 puntos básicos respecto al día anterior. De esta manera, acumula una suba de 681 puntos en el año y de 1.274 puntos desde el canje de deuda soberana de septiembre de 2020.

La renta variable estadounidense se vio afectada por nuevos comentarios de la Fed

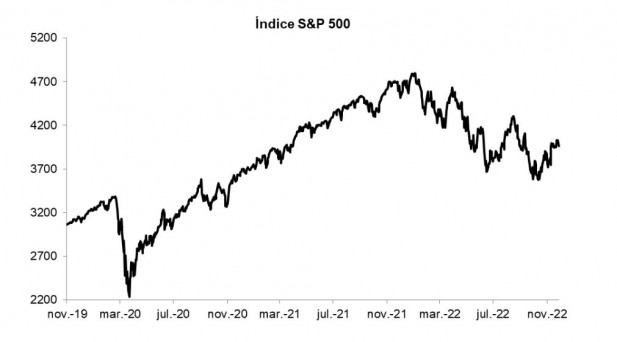

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda de ayer, el S&P 500 y el Nasdaq cayeron un 1,5% y un 1,6% en cada caso, mientras que el Dow Jones retrocedió un 1,4%. En lo que va del año acumulan retrocesos de 16,8%, 29,4% y 6,8%, respectivamente. Por otro lado, el rendimiento del bono del Tesoro americano a diez años cerró en 3,66%.

El desempeño de las acciones de Estados Unidos en la jornada de ayer se vio afectado por diversos factores: nuevos comentarios de funcionarios de la Reserva Federal (Fed) al expresar que el mercado podría estar subestimando el rigor del ajuste monetario, comentarios de la presidenta del Banco Central Europeo (BCE), Christine Lagarde expresando que la inflación en la región aún no ha tocado techo, y las protestas en China ante nuevas restricciones en diversas ciudades que han registrado nuevos casos de COVID-19.

En el día de hoy Alemania dará a conocer su Índice de Precios al Consumidor (IPC) preliminar correspondiente al mes de noviembre. El consenso de los analistas espera que la inflación mensual retrocede un 0,2% y que en la comparación interanual se ubique en 10,4%, igualando al registro del mes anterior.

En commodities, el precio del barril de petróleo Brent disminuyó un 0,5% hasta los USD 83,2 por barril, mientras que el West Texas Intermediate (WTI) de Estados Unidos avanzó un 1,3% a USD 77,2 por barril. A su vez, la onza de oro cayó un 0,9% alcanzando los USD 1.740,7 por onza.

En Brasil, los precios mayoristas vuelven a contraerse por tercer mes seguido, aunque a menor ritmo

En Brasil, el índice de precios al productor se contrajo un 0,85% durante octubre, ralentizando el ritmo de caída por segundo mes consecutivo. Este desempeño representa el tercero en terreno negativo del indicador, y se ubicó por encima del registro del mes anterior, que fue una baja de 2%.

En México, la tasa de desempleo se ubicó en 3,2% de la población económicamente activa en octubre, ligeramente por encima del registro del mes anterior. No obstante, en relación a igual mes del año anterior retrocedió 0,7 puntos porcentuales, manteniéndose por debajo del 4% desde enero.

Los mercados de acciones de los países latinoamericanos operaron a la baja en la jornada de ayer, destacándose el IPC de México, con el 1,1%. Luego se ubicaron el IPSA de Chile, con el 0,8%, y el Bovespa de Brasil con un 0,2%.