Claves del día

Bonos soberanos en dólares cierran la semana al alza, con los de ley extranjera anotando +1,2% promedio

Argentina

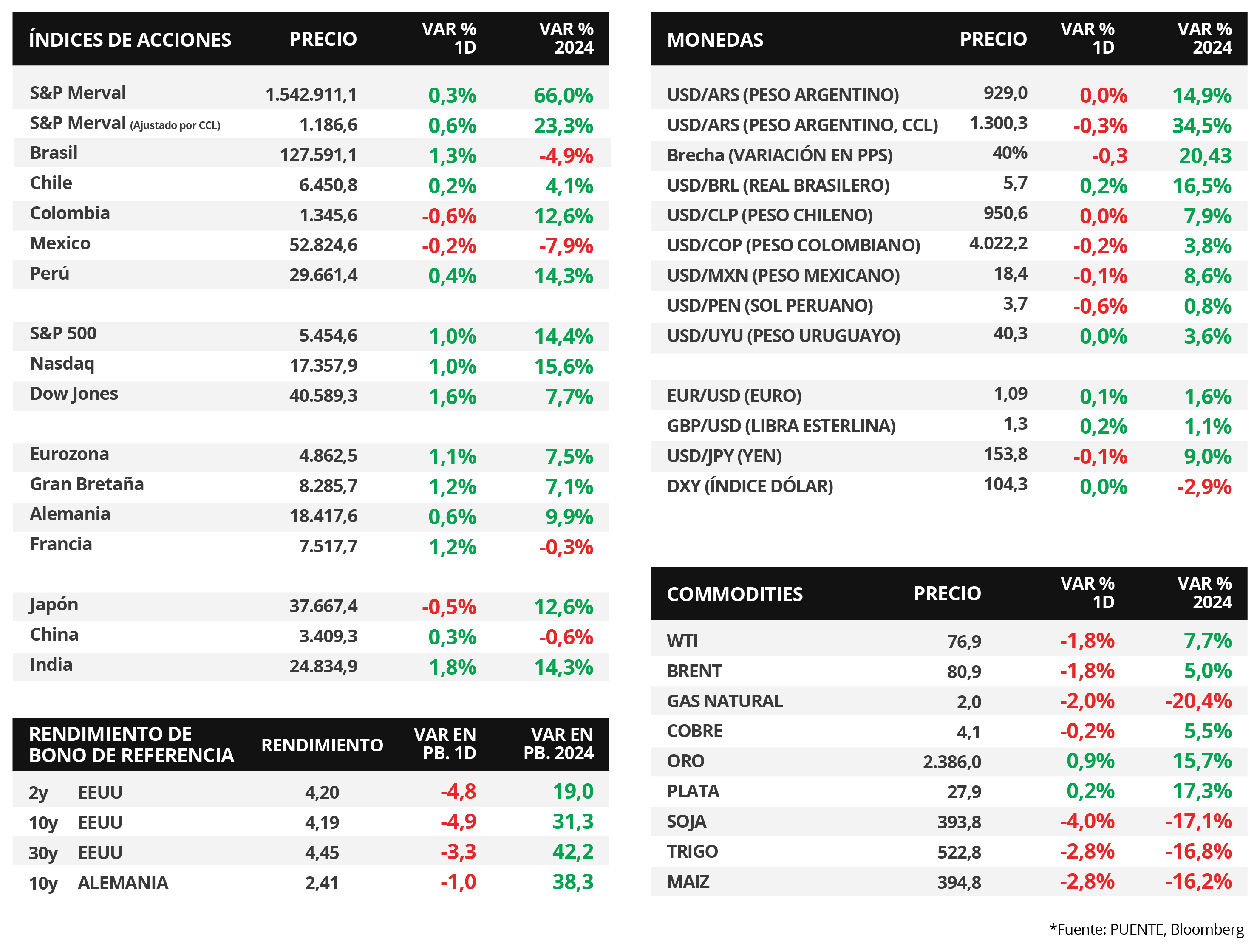

Los bonos soberanos en dólares finalizaron positivos en la última rueda de la semana, en línea con la operatoria de mercados emergentes. Dentro de esta dinámica destacaron aquellos de legislación extranjera, al anotar +1,2% promedio a lo largo de toda la curva; mientras que los de ley local subieron +0,6% promedio. Es importante destacar que en la última semana, los bonos soberanos marcaron un incremento de +1,4% en promedio.

El foco de atención continuará en el plano político ante eventuales nuevos anuncios de medidas, luego de la puesta en marcha de la fase 2 del plan económico de “emisión monetaria cero”. En términos de datos, se publicará la recaudación tributaria de julio, que en el primer semestre aumentó +250,6% interanual, por debajo de la inflación minorista en dicho periodo.

Por su parte, el índice de acciones S&P Merval avanzó +0,3% en la jornada del viernes; mientras que el índice medido en dólares anotó +0,6%. El panel líder evidenció comportamientos mixtos a nivel sectorial, con el Financiero liderando las subas con +0,9%, y el de Materiales Básicos las mermas con un -1,2% diario.

En el mercado cambiario, la brecha cambiaria entre el tipo de cambio oficial y el tipo de cambio implícito en bonos se mantiene en el 40%, luego de que este último cediera -0,3% en la rueda del viernes hasta $1.300,3 por dólar.

Internacional

Expectativa por la reunión de la Reserva Federal, esperándose que mantenga la tasa de interés en el rango de 5,25%-5,5%

La atención de la semana en Estados Unidos estará centrada en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera que se sostenga la tasa de referencia en el rango actual de 5,25%-5,5%. Además, se conocerá la evolución del mercado laboral de julio, estimándose un desempleo del 4,1% y la creación de 175 mil nuevos puestos de trabajo. En la Eurozona se conocerá la inflación de julio, para lo cual se proyecta subas interanuales de +2,5% y de +2,8% en la medición núcleo, y el PBI del 2° trimestre, siendo lo esperado un alza +0,5% interanual. Por otro lado, el Banco de Inglaterra tomará una decisión para la tasa de política monetaria, siendo la expectativa un recorte de un cuarto de punto porcentual hasta el 5%.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -referencia de la Fed para decisiones de política monetaria- de junio anotó +0,1% mensual y +2,5% interanual, en línea con lo esperado. En tanto, la medición sin alimentos ni combustibles marcó +0,2% mensual y +2,6% interanual frente al +2,5% previsto. Cabe acotar que los resultados mensuales fueron superiores a mayo.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva al cierre de la semana. De este modo, el rendimiento del bono a 1 año finalizó en 4,80%, el de 3 años en 4,20% y aquel a 10 años en 4,19%.

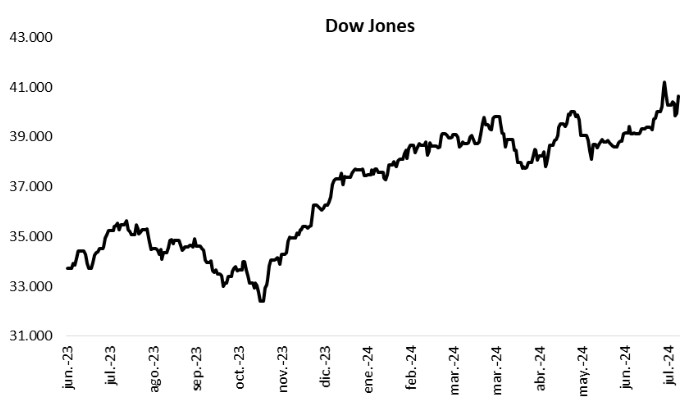

Los principales índices de acciones de Estados Unidos cerraron al alza durante la rueda del viernes. En tal sentido, el Dow Jones marcó un +1,6%, seguido por el Nasdaq y el S&P 500 con +1% en cada caso. Cabe destacar que en el año los índices acumulan incrementos de +7,7%, +15,6% y +14,4%, respectivamente.

Latam

Los índices de acciones de los principales países de América Latina operaron de forma mixta al cierre de la semana

Los principales mercados de países latinoamericanos presentaron resultados mixtos en el último día de la semana. Por un lado, el índice de acciones de Brasil lideró las subas con una variación del +1,3%. En la misma dirección, Perú y Chile exhibieron incrementos del +0,4% y +0,2% en cada caso. Por lo contrario, Colombia lideró las caídas con una merma del -0,6%, seguido por México con -0,2%. Este último acumula en el año un descenso del 7,9% en su índice de acciones.

Por otro lado, México presentó un déficit en su balanza comercial de USD 1.037 millones en junio, por debajo de la estimación de los analistas de mercado de un superávit de USD 663 millones, y luego de presentar una balanza positiva en el mes anterior de USD 1.991 millones. En ese sentido, las exportaciones cayeron -5,7% interanual, mientras que las importaciones tuvieron una merma del -3,6% interanual.

Durante la jornada se publicará el resultado fiscal y de deuda de Brasil correspondiente al mes de junio, para lo cual el consenso de analistas estima que la deuda neta como porcentaje del Producto Bruto Interno llegue al 62,5%.