Claves del día

El Tesoro renovó todos los vencimientos tras la licitación

Argentina

En el día de ayer, el Gobierno colocó $5,8 billones en la última licitación de deuda en pesos de noviembre. De esta manera, logró refinanciar la totalidad de los vencimientos que enfrentaba hacia fin de mes de $4,2 billones. Asimismo, el remanente de pesos adjudicado de $1,6 billones será depositado en la cuenta del Tesoro Nacional. En esta oportunidad, la licitación estuvo marcada por la vuelta de los instrumentos a tasa fija, cuyas tasas efectivas mensuales (TEM) resultaron levemente por encima de los rendimientos en el mercado secundario.

Los bonos soberanos en dólares operaron al alza en la rueda de ayer. Por un lado, aquellos bajo legislación local mostraron un avance del +1,0% promedio. Mientras tanto, los bonos bajo ley extranjera experimentaron una ligera suba promedio de +0,1%. El riesgo país cerró en 755 puntos básicos.

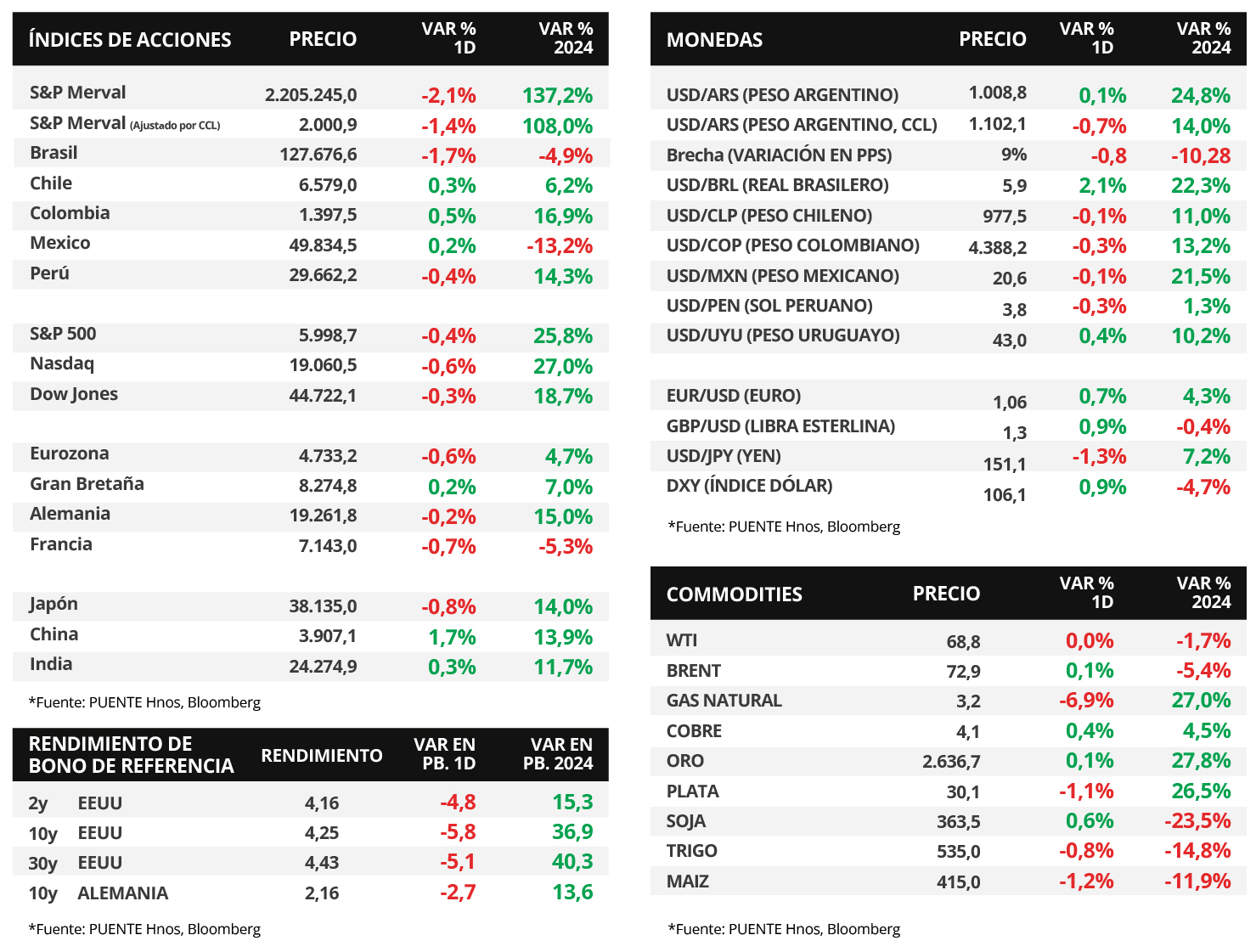

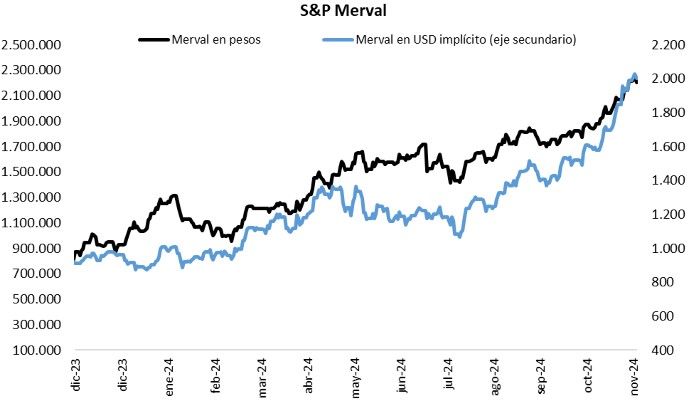

El índice de acciones S&P Merval mostró un descenso del -2,1% al cierre del miércoles. Dentro del panel líder, se observaron caídas en todos los sectores, el menos favorecido fue el Industrial (-3,6%). Por otra parte, el índice medido en dólares tuvo una merma del -1,4%, tras un retroceso en el tipo de cambio implícito en bonos (CCL) de -0,7%.

Las estadísticas del Banco Central (BCRA) referentes al día lunes revelan que el Gobierno compró a la entidad monetaria un total de USD 2.800 millones para honrar los pagos de enero de 2025 de deuda soberana en dólares. Esto se suma a los USD 1.000 millones que fueron adquiridos en octubre. Por lo tanto, esta suma de USD 3.800 millones cubren la totalidad de los de pago de capital e intereses por los bonos tanto de ley local como extranjera

Internacional

En EEUU, la inflación PCE de octubre marcó un +2,3% interanual, en línea con las expectativas

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -que representa la medida de inflación preferida por la Reserva Federal para decisiones de política monetaria- de octubre se ubicó en línea con las previsiones en todas las mediciones. En concreto, anotó +0,2% mensual y +2,3% interanual, en tanto, la medición que excluye alimentos y combustibles marcó +0,3% mensual y +2,8% interanual. Vale destacar que los resultados interanuales se aceleraron levemente frente a septiembre.

En otro orden, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 213 mil registros, ligeramente inferior al dato previo y a lo esperado (215 mil). A su vez, la segunda proyección del Producto Bruto Interno (PBI) del 3° trimestre mostró un crecimiento de +2,8% anualizado, en línea con la estimación preliminar.

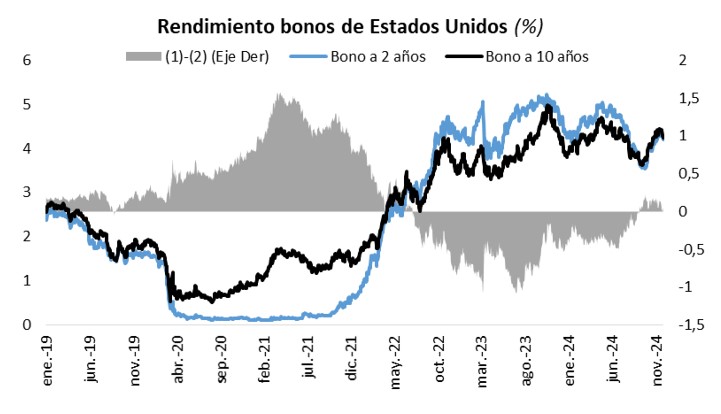

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la jornada de ayer. Así, el bono a 1 año cedió hasta 4,32%, el bono a 3 años hasta 4,16% desde el 4,21% previo, y aquel a 10 años cerró en 4,25% versus el 4,29% anterior.

Los principales índices de acciones de Estados Unidos finalizaron con mermas generalizadas en la rueda de ayer. El Nasdaq lideró las bajas con un -0,6%, seguido por el S&P 500 con -0,4% y el Dow Jones con -0,3%. Sin embargo, en el año los índices muestran avances de +27%, +25,8% y +18,7%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg