Claves del día

El Gobierno anunció las condiciones de la licitación del día martes

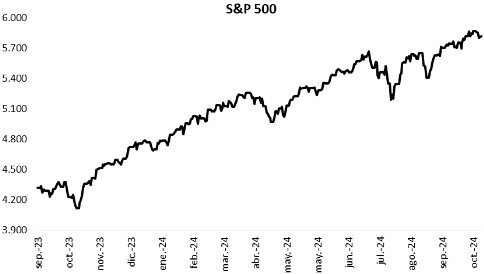

Argentina

El llamado a licitación del día martes contará con una serie de cuatro instrumentos del Tesoro Nacional. Todos ellos están denominados en pesos y serán bonos ajustados por inflación (BONCER) cupón cero con vencimiento entre mayo de 2025 y octubre de 2026. Asimismo, el Gobierno enfrenta vencimientos de deuda por $1,6 billones por LECAP S31O4.

Los bonos soberanos en dólares subieron en torno a +5,1% promedio la última semana. Por un lado, aquellos bajo legislación local mostraron alzas a lo largo de toda la curva del +5,3% en promedio; mientras que aquellos bajo ley extranjera lo hicieron al +5,0%. En tanto, el riesgo país cerró en 967 puntos básicos.

Por su parte, el índice de acciones S&P Merval avanzó +2,8% en la semana, mientras que el índice medido en dólares subió +5,6%. En el panel líder, se observaron variaciones mixtas, destacándose el sector Financiero con un alza promedio del +5,2% seguido del sector Industrial (+3,8%).

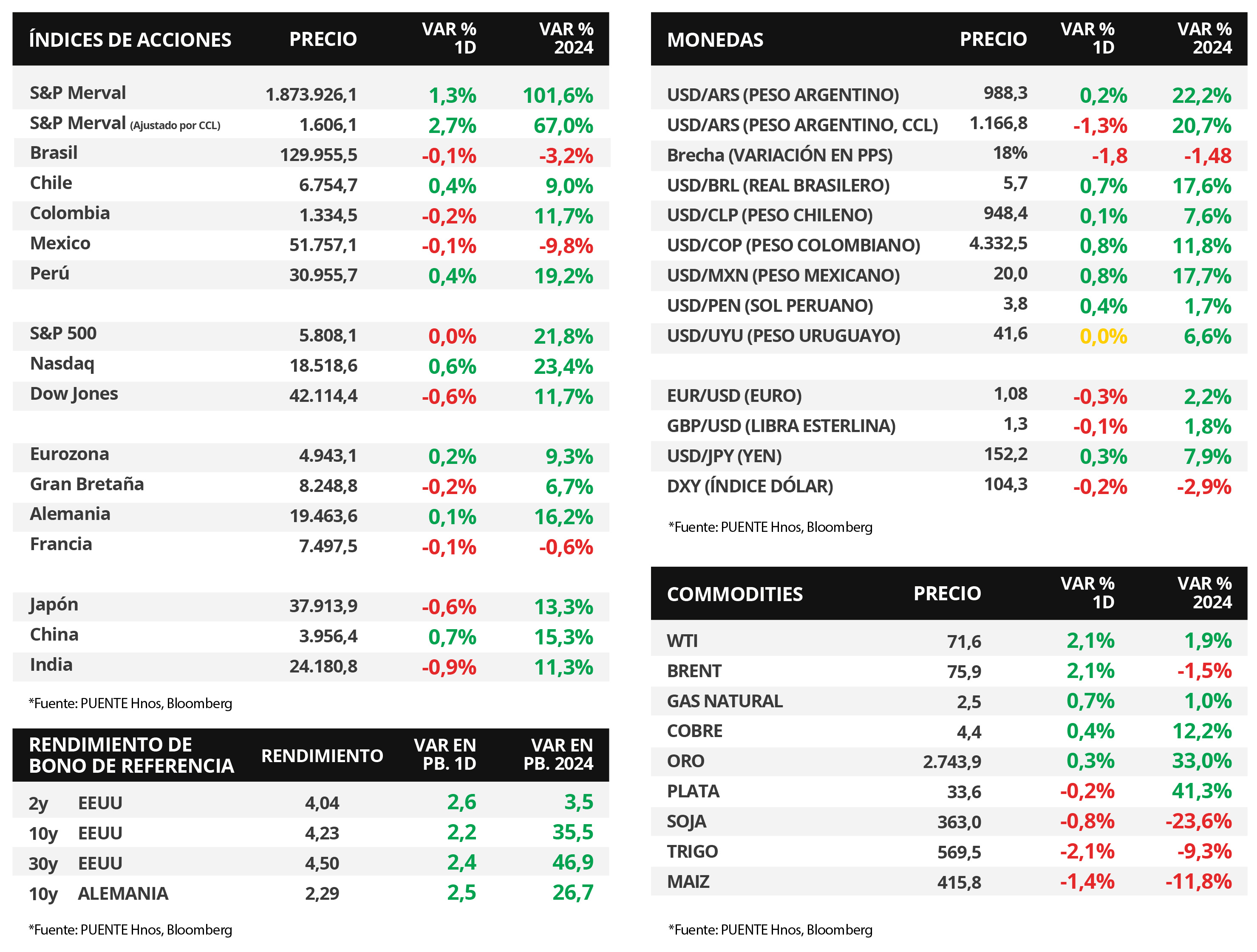

En el mercado cambiario, el tipo de cambio oficial cerró en $988,6 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.168,8 por dólar, tras un descenso de -2,7% semanal. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 18,1%.

Internacional

En la antesala a las elecciones presidenciales en EEUU, esta semana se conocen datos de actividad, inflación y empleo

La atención de la semana en Estados Unidos estará centrada en la evolución del mercado laboral de octubre, estimándose un desempleo del 4,1% y la creación de 125 mil nuevos puestos de trabajo. A su vez, se publicará el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal para decisiones de política monetaria- de septiembre, estimándose un alza interanual de +2,1% y de +2,6% en la medición sin alimentos ni combustibles; mientras que se divulgará la 1° estimación del Producto Bruto Interno (PBI) del 3° trimestre, para lo cual se proyecta un crecimiento de +3% anualizado. En la Eurozona también se conocerá el PBI del 3° trimestre, siendo la expectativa un +0,8% interanual; y la inflación preliminar de octubre. En Latinoamérica, se dará a conocer el PBI del 3° trimestre en México.

Los rendimientos de los bonos del Tesoro americano se ampliaron en toda la curva durante la rueda del viernes. Así, el bono 1 año cerró en 4,30%, el bono a 3 años en 4,04% y aquel a 10 años en 4,23%. Vale destacar que, en el último mes, los rendimientos de los bonos han aumentado +50 puntos básicos en promedio a lo largo de todos los vencimientos.

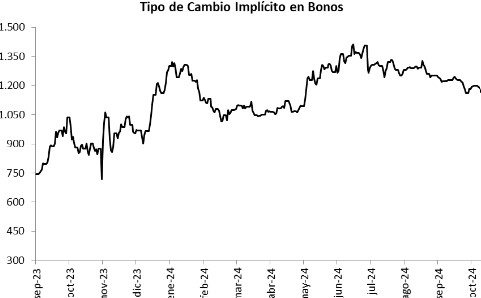

Los principales índices de acciones de Estados Unidos presentaron resultados mixtos al cierre del viernes. El Nasdaq sobresalió con un aumento de +0,6%, mientras que el S&P 500 no mostró cambios. Por su parte, el Dow Jones cedió -0,6%. En el año, los índices acumulan incrementos de +23,4%, +21,8% y +11,7%, respectivamente.

Con la temporada de resultados corporativos del 3° trimestre en curso, esta semana, el foco estará en los informes de Alphabet, Microsoft, Meta Platforms, Apple, Amazon, Mercado Libre, McDonald's, Visa, Glencore, Novartis ADR, AbbVie y Caterpillar, entre las principales compañías.

Fuente: PUENTE Hnos, Bloomberg