Claves del día

El Merval repunta +2,7% impulsado por los sectores de Utilities y Energía, y Servicios de Comunicación

Argentina

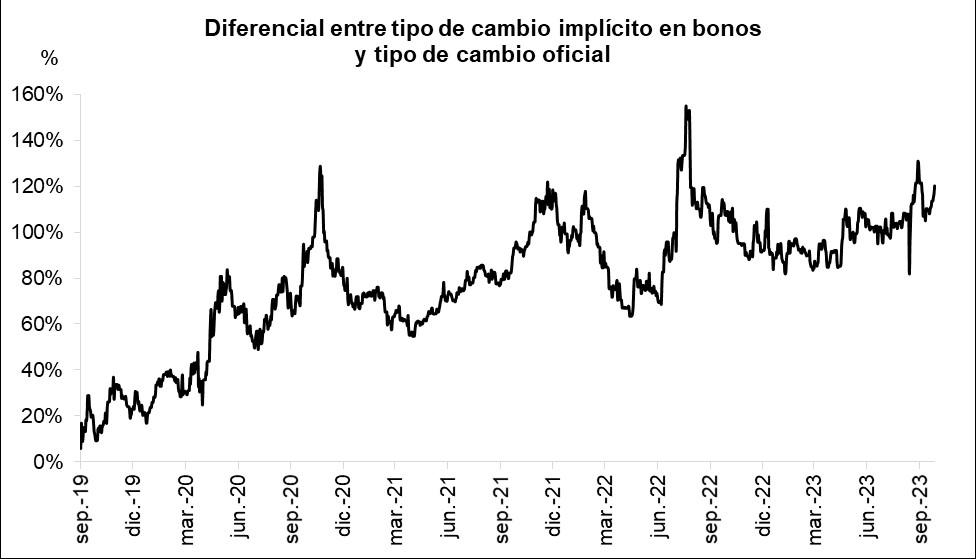

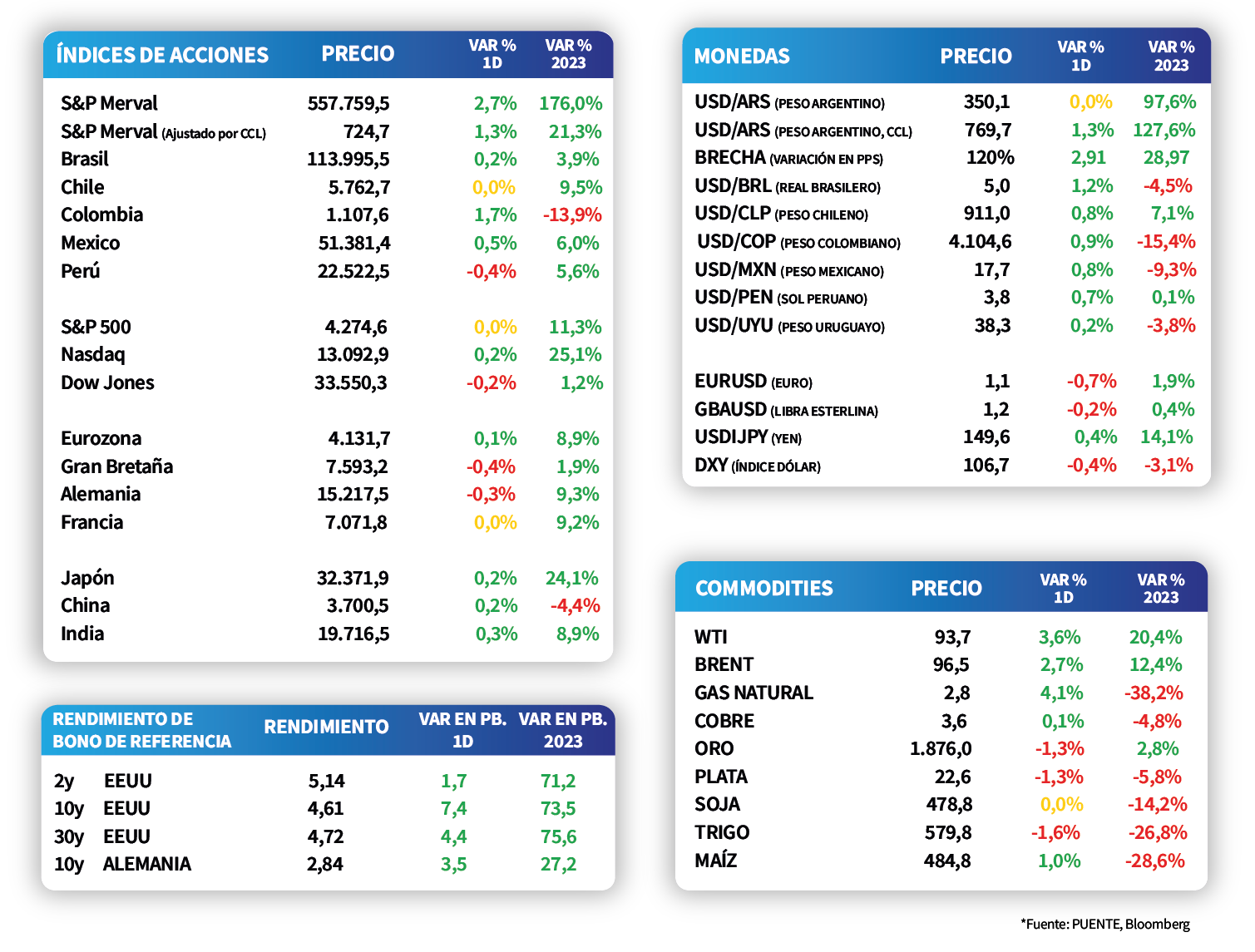

El índice Merval finalizó con una mejora de +2,7% en la rueda de ayer, revirtiendo la tendencia de los últimos días; mientras que el índice medido en dólares lo hizo en un +1,3% dado el aumento en el tipo de cambio implícito en bonos (+1,3%). El panel líder mostró resultados positivos en términos generales, siendo los sectores que traccionaron la suba el de Utilities y Energía (+3,8%) y Servicios de Comunicación (+3%).

Los salarios registraron un alza del +11% mensual en julio, impulsados por el segmento registrado (+11,7%) dentro del cual se destacó el sector público por sobre el privado (+13,3% y +10,8%, respectivamente). En la comparación interanual avanzaron +119,5% y acumulan un +63,5% en el año. Vale destacar que los desempeños se ubican por encima de los registros de la inflación minorista para el mismo período.

El ministerio de Economía realizó la última licitación de deuda del mes, con el objetivo de cubrir vencimientos por un equivalente a $246.000 millones. La canasta, además de incluir una Letra de Liquidez del Tesoro (LELITE) a octubre 2023 para Fondos Comunes de Inversión, contempló bonos ajustados por inflación y un bono dual con vencimientos en 2024.

En tanto, los soberanos en dólares bajaron un -0,4% promedio, acompañando el desempeño del mercado global. Vale destacar que los globales retrocedieron -0,7%, liderados por el GD38 y el GD41; mientras que los de legislación local evidenciaron un comportamiento mixto, cediendo -0,1% en promedio.

Internacional

Los índices de acciones en EE.UU. cerraron mixtos y el S&P 500 subió +0,06%

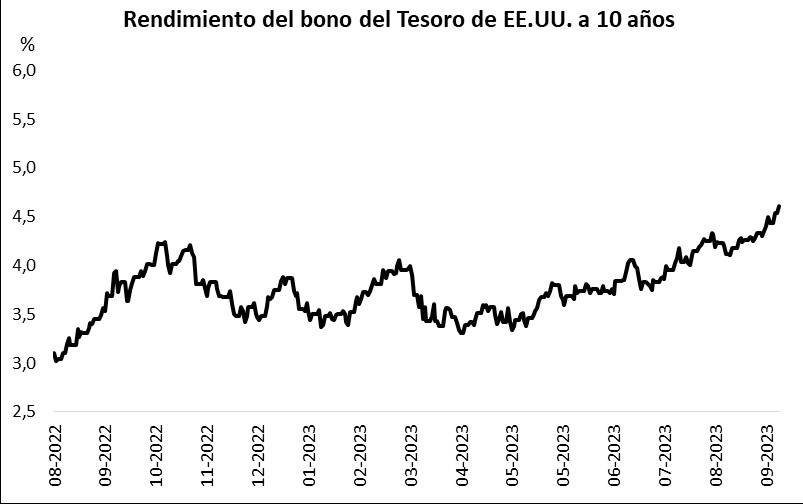

En el día de ayer los índices de acciones de Estados Unidos cerraron con movimientos mixtos. Por un lado, el Dow Jones continuó a la baja y registró una caída de -0,2%, mientras que el S&P 500 y el Nasdaq terminaron positivos con alzas de +0,06% y 0,2%, respectivamente. Por otro lado, el rendimiento del bono a 10 años continuó ampliándose y se ubicó en 4,6%.

En el día de hoy el foco estará en la estimación de producto bruto interno (PBI) del segundo trimestre, donde se espera que la actividad muestre un crecimiento de 2,2% interanual. Además, se conocerán datos de nuevas peticiones de subsidio por desempleo.

En Estados Unidos las existencias de crudo cayeron en 2,2 millones de barriles en la última semana y se ubicaron en 416,3 millones de barriles. De este modo, mostraron una caída mayor a la esperada por el consenso de analistas y superior a la de la semana anterior. En este contexto, el precio del BRENT subió 2,7%, mientras que el WTI se incrementó 3,6%.

Latam

Hoy el Banco Central de México tendrá su última reunión de política monetaria. La tasa actual se encuentra en 11,25%.

Las bolsas latinoamericanas presentaron desempeños mixtos durante la jornada de ayer. En particular, destacó el alza de Argentina en +2,7%, seguido por Colombia con +1,7%. Por otro lado, Brasil y Perú presentaron caídas de -0,2% y -0,4%, respectivamente.

Durante el día, en México se dará a conocer la Tasa de Desempleo de agosto. Además, el Banco Central tendrá su reunión de política monetaria. Recordamos que la tasa de referencia se ha mantenido en 11,25% desde el último aumento de 25 puntos básicos en marzo de este año.