Claves del día

Resultados de la licitación y expansión económica en enero

Argentina

En la licitación de ayer, las letras capitalizables (LECAP) a 1 y 2 meses concentraron más del 70% del total adjudicado por el Tesoro Nacional. En números, fueron $4,8 billones a una tasa efectiva mensual del 2,83% y 2,84% en cada caso. Además, hubo una mayor demanda por instrumentos vinculados al dólar. En particular, el bono a 3 meses alcanzó un valor adjudicado de $0,8 billones. De esta manera, el Gobierno colocó deuda por un total de $6,3 billones.

El estimador mensual de actividad económica (EMAE) registró un aumento mensual del +0,6% en enero de 2025, en la medición desestacionalizada. Asimismo, marcó un crecimiento interanual del +6,5%, el tercer registro al alza consecutivo.

El Banco Central (BCRA) anotó su novena rueda como vendedor neto de divisas en el día de ayer. En esta ocasión, por un total de -USD 84 millones. Por otra parte, el stock de reservas brutas internacionales se ubica en USD 26.222 millones.

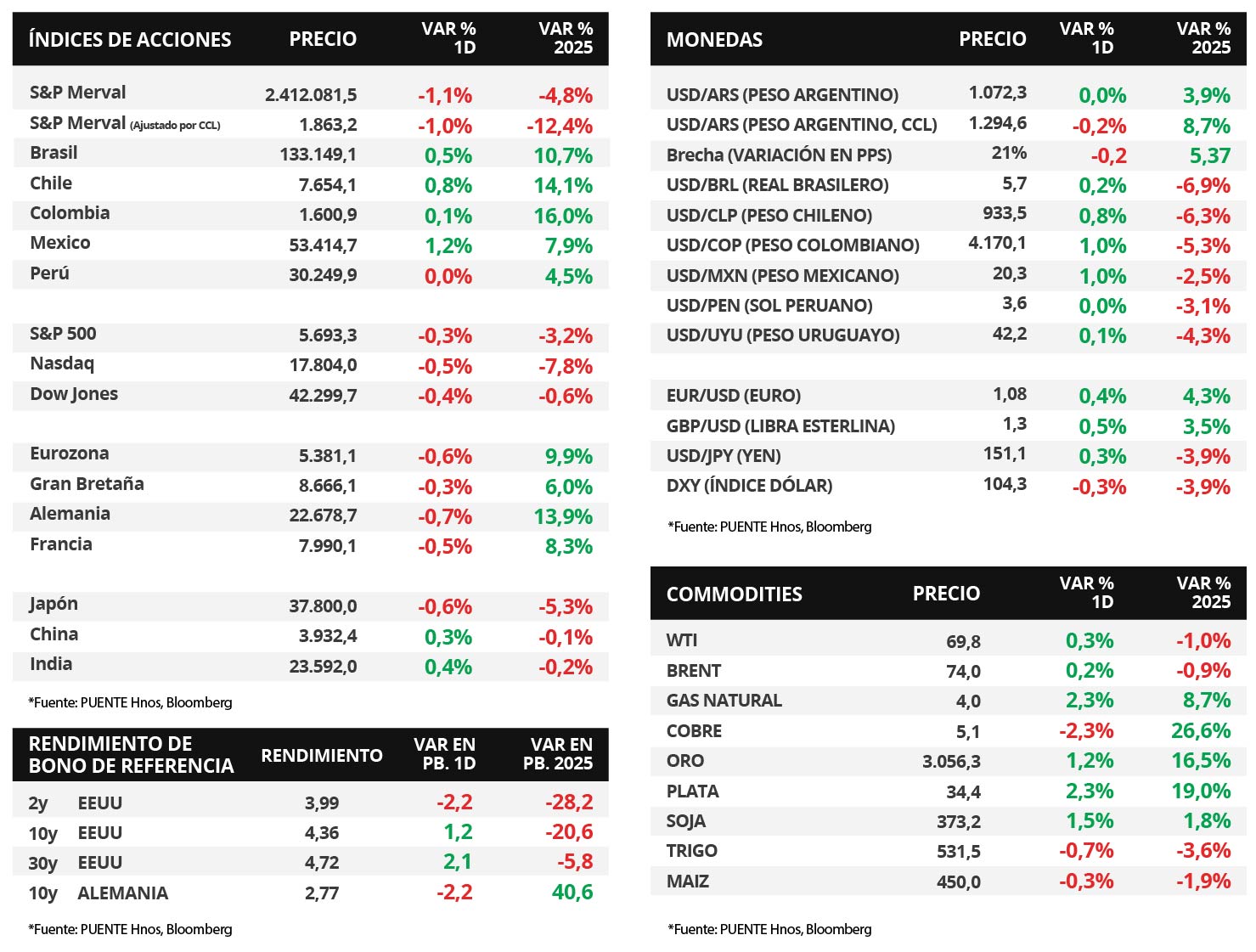

El índice de acciones S&P Merval retrocedió -1,1% en el día de ayer; en tanto, el índice medido en dólares cayó en -1,0%. En el panel líder, se observaron resultados mixtos entre los sectores, el más favorecido fue Materiales Básicos (+0,6%).

Los bonos soberanos en dólares operaron al alza en el cuarto día de la semana. Aquellos bajo ley extranjera vieron una suba del +0,2% en promedio, mientras que los bonos bajo ley local en +0,1%. Además, el riesgo país cerró en 759 puntos básicos.

Internacional

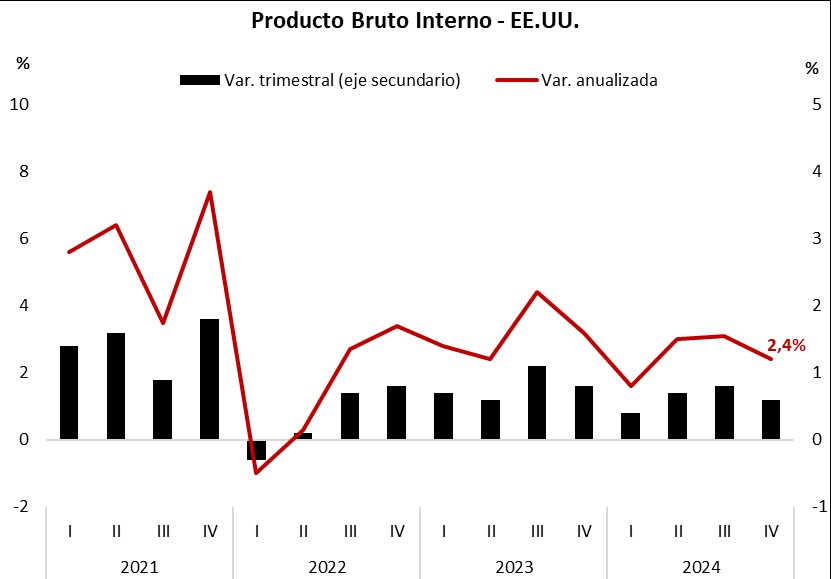

En EEUU, el PBI del 4° trimestre de 2024 creció +2,4% anualizado

Ayer, en Estados Unidos se publicó el dato final de PBI (Producto Bruto Interno) correspondiente al 4° trimestre de 2024. En la publicación final del dato se mostró un crecimiento del +2,4% anualizado, por encima del 2,3% que proyectaba el consenso de analistas. Por otra parte, la semana pasada hubo 224 mil peticiones de subsidio por desempleo, en línea con las 225 mil esperadas y las 223 mil de la semana anterior.

Respecto de los índices de acciones estadounidenses, operaron con leves caídas durante la rueda de ayer. El S&P 500 cerró con una caída de 0,3% diario, mientras que el Nasdaq cayó -0,5% y el Dow Jones -0,4%. De esta manera, en 2025 los índices acumulan variaciones de -3,2%, -7,8% y -0,6%, respectivamente.

En lo que respecta a la renta fija, los rendimientos de los bonos del Tesoro americano también tuvieron movimientos acotados. El bono a 1 año mantuvo su rendimiento de 4,09%, el bono a 3 años bajó a 3,99% desde 4,01% y el bono a 10 años cerró en 4,36%, por encima del 4,35% previo.

El Banco de México tuvo su reunión de política monetaria, en donde la decisión fue disminuir la tasa de referencia en -0,5%, llevándola hasta 9% desde el 9,5% actual.

Por último, en el sector de commodities el oro volvió a tocar su máximo histórico, y cerró con una suba de +1,2% en USD 3.056,3 por onza. El petróleo WTI avanzó +0,3% y cerró en USD 69,8 el barril, mientras que el Brent avanzó +0,2% y cerró en USD 74 por barril. La soja operó al alza, con una variación de +1,5% y cerró en un precio de USD 373,2 por tonelada.

Fuente: PUENTE Hnos, Bloomberg