Claves del día

A la espera de definiciones en el Congreso, el S&P Merval anota un +3,2% semanal

Argentina

El centro de atención de la semana se mantendrá en el Congreso, ya que se aguardan definiciones por el tratamiento de la Ley de Bases y el paquete fiscal, luego de posponer el “Pacto de Mayo”. Por otro lado, la Universidad Torcuato Di Tella (UTDT) publicará la confianza del consumidor y la encuesta de Expectativas de Inflación de mayo, que se ha desacelerado hasta el +98,5% para los próximos 12 meses.

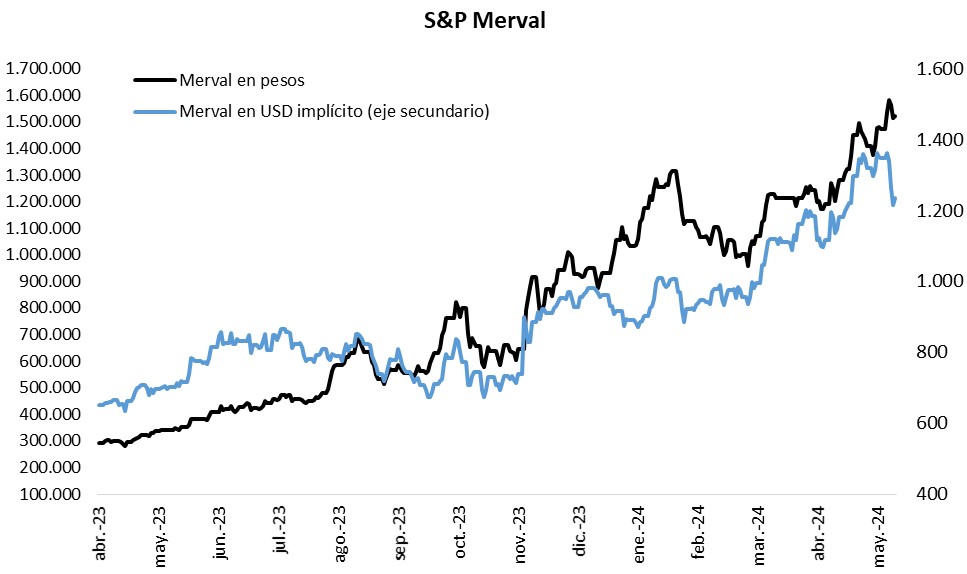

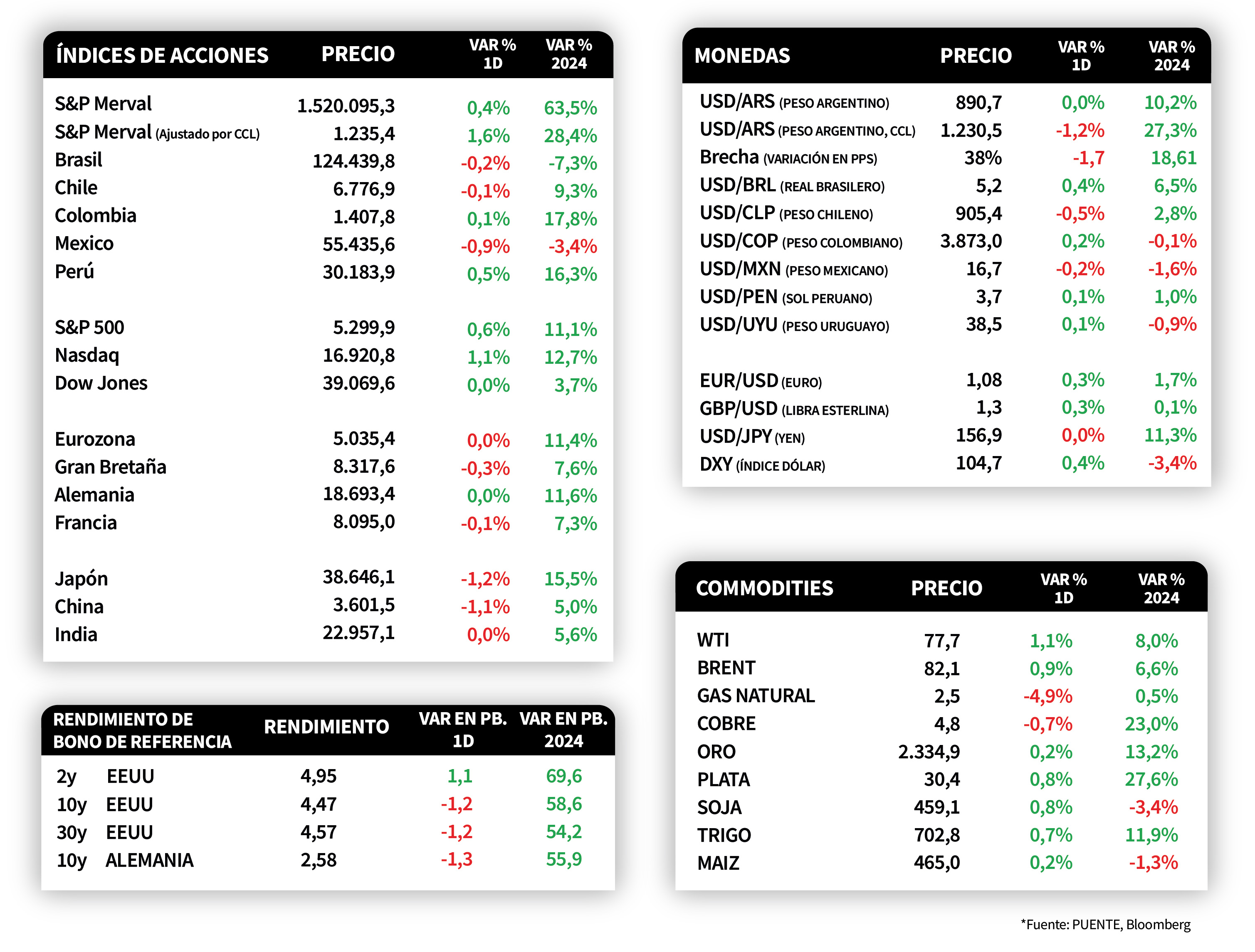

El índice S&P Merval avanzó +0,4% en la jornada del viernes, acumulando un +3,2% semanal. El desempeño diario estuvo impulsado por los sectores Financiero e Industrial, con +1,3% en cada caso, siendo el de Materiales Básicos el más perjudicado. En tanto, el índice medido en dólares anotó +1,6% al cierre de la semana.

Los bonos soberanos en dólares cerraron la última jornada de la semana con un descenso de -0,8% promedio, diferenciándose de la operatoria positiva en mercados emergentes y el global. Los de legislación local marcaron -1% promedio, con el AL38 liderando las bajas (-2,5%), en tanto, aquellos bajo ley extranjera anotaron -0,6% promedio a lo largo de todos los vencimientos.

En el mercado cambiario, la brecha entre el tipo de cambio oficial y el implícito en bonos cerró el viernes en 38%, ampliándose desde el 23% de la semana previa. Esto se debe a la escalada de +12,6% semanal en la cotización implícita en bonos, que finalizó en $1.230,5 ante la incertidumbre política en el Congreso.

Internacional

Al cierre de la semana, destaca en Nasdaq con un alza de +1,1% en el día

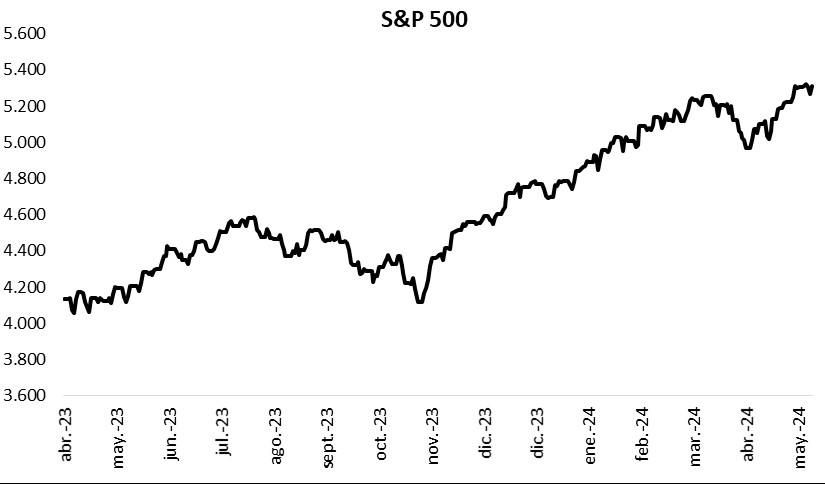

Al cierre de la jornada del viernes, los principales índices de la bolsa estadounidense presentaron alzas. El S&P 500 aumentó en +0,6% mientras el Dow Jones se mantuvo plano. El Nasdaq, por su parte, destacó con una suba de +1,1%. Por otro lado, los rendimientos de los bonos del Tesoro a 1 año y 3 años se mantuvieron estables y cerraron en 5,2% y 4,7%. Finalmente, el rendimiento del bono del Tesoro a 10 años tampoco presentó variación y se situó en 4,5%.

Entre las noticias destacadas de la semana, en Estados Unidos conoceremos el Índice de Precios de Gasto en Consumo Personal (PCE) -medida preferida por la Fed para decisiones de política monetaria- de abril. El mercado anticipa registros de +2,7% anual. Además se publicará la segunda estimación del Producto Bruto Interno (PIB) del primer trimestre y las expectativas se ubican en +1,2% anual. Por otro lado, en la Eurozona conoceremos la inflación de mayo. El mercado anticipa +2,6% anual mientras que para la inflación núcleo se anticipa +2,8% anual.

Latam

El Banco Central de Chile recortó su tasa de interés hasta el 6,0% anual

El Consejo del Banco Central de Chile acordó, por unanimidad, reducir la tasa de interés de política monetaria (TPM) en 50 puntos base y pasó del 6,5% hasta 6,0% anual. A su vez, el Consejo prevé seguir reduciendo la tasa de interés y conseguir una inflación proyectada a dos años del 3% interanual.

Las principales bolsas de países latinoamericanos presentaron resultados mixtos al cierre. Se destaca el mercado de México con una baja del -0,9%, en la misma dirección la bolsa brasileña y chilena presentaron contracciones de -0,2% y -0,1% respectivamente. Por lo contrario, el mercado de Perú y Colombia terminaron la semana con un alza diaria de +0,5% y +0,1% en cada caso.