Claves del día

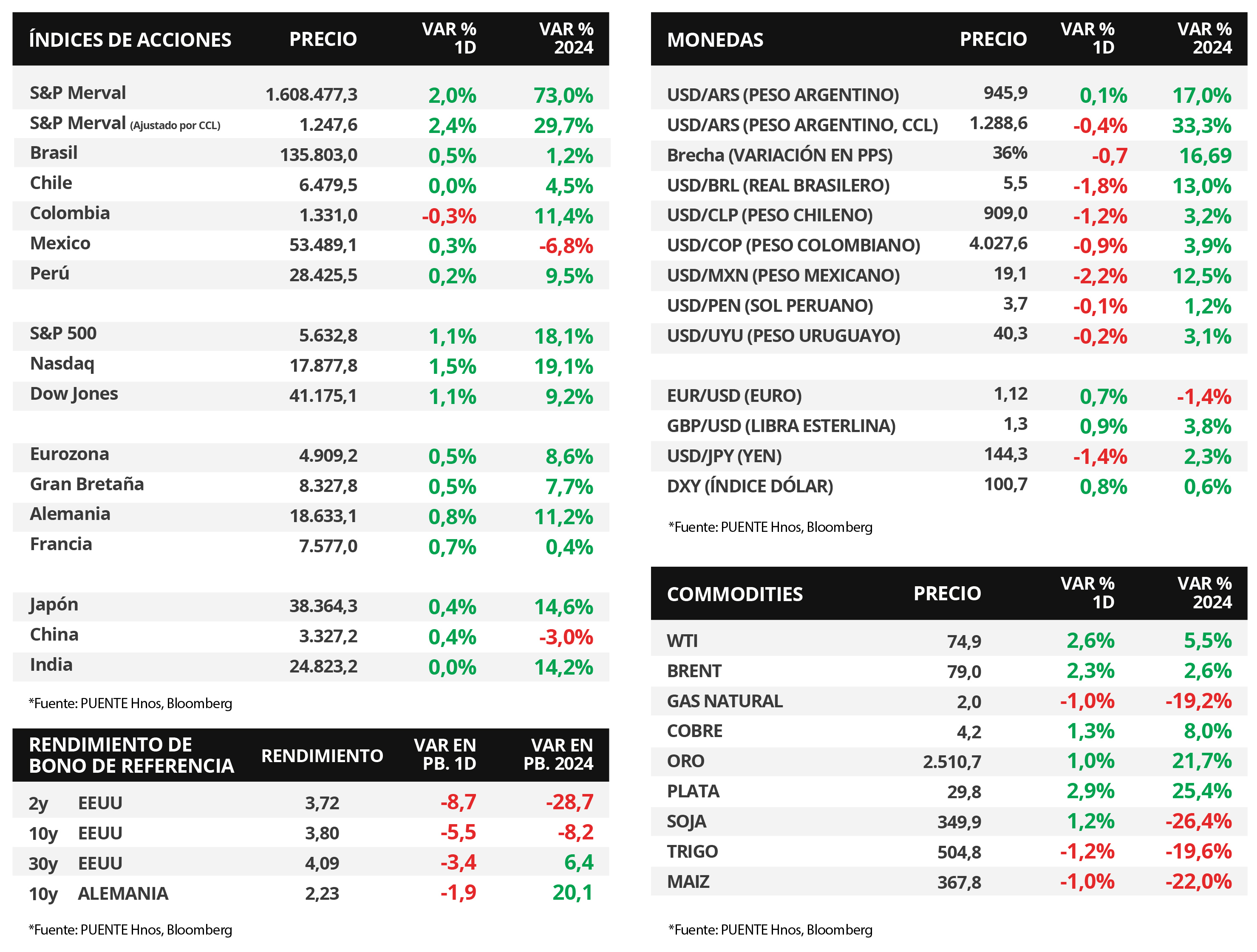

El índice de acciones S&P Merval subió +2,0% al cierre del viernes y acumuló una merma del -2,5% en la semana

Argentina

El índice de acciones S&P Merval creció +0,3% el día viernes y acumuló una caída del -3,1% en los últimos 7 días. Los sectores que componen el índice, en su mayoría, exhibieron variaciones positivas en el día, destacándose el Financiero (+2,4%). En tanto, en el desempeño semanal el más afectado fue el sector de Materiales Básicos, que acumuló un descenso en torno al -3,5%. Mientras tanto, el índice medido en dólares subió +2,4% diario, sin embargo, cayó -3,1% en la semana.

Por su parte, los bonos soberanos en dólares presentaron resultados mixtos en la rueda del viernes. Los más favorecidos fueron aquellos bajo legislación extranjera con un incremento del +1,5% en promedio a lo largo de toda la curva, en línea con la renta fija a nivel global y en mercados emergentes. Mientras tanto, aquellos bajo ley local operaron de forma heterogénea, de tal manera que se compensaron los desempeños en el promedio, destacándose el bono AL30 (+1,0) y AL35 (-1,3%).

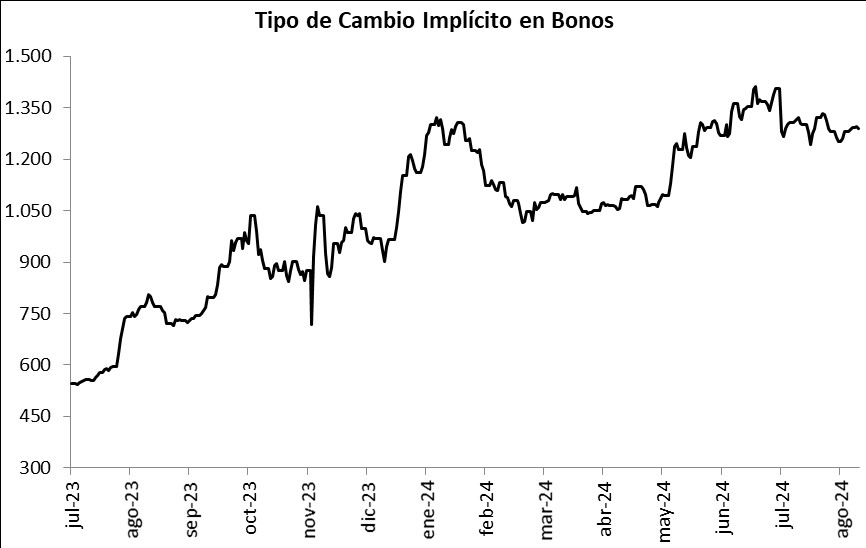

En el mercado cambiario, el tipo oficial cerró en $945,9 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.288,6 por dólar, tras anotar una caída diaria de -0,4%. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 36,2%.

La atención de la semana estará en la divulgación de la Encuesta de Expectativas de Inflación (anteriormente llegó al +80,0% interanual) y el Índice de Confianza en el Gobierno (ICG) referentes al mes de agosto de la Universidad Torcuato Di Tella.

Fuente: PUENTE Hnos, Bloomberg

Internacional

Powell, titular de la Fed, expresó en Jackson Hole que es momento de ajustar la tasa de política monetaria

En la cumbre de Jackson Hole, donde se reúnen los principales banqueros centrales, Jerome Powell, titular de la Fed, expresó que ha llegado el momento de un ajuste en la tasa de política monetaria (hoy en el rango de 5,25%-5,50%). Sin dar mayores precisiones respecto al momento ni la magnitud en que se realizará, ya que dependerá de la evolución macroeconómica, ratificó que la dirección es clara puesto que cuentan con una mayor confianza en el proceso de desinflación hacia el objetivo de la entidad (2%).

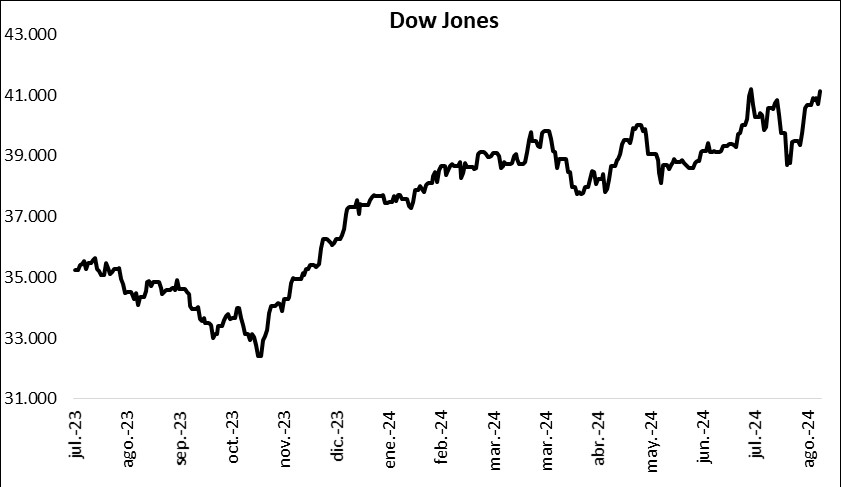

Los principales índices de acciones de Estados Unidos cerraron positivos durante la rueda del viernes. En este sentido, el Nasdaq lideró las subas con +1,5%, seguido por el Dow Jones y el S&P 500 con +1,1% en cada caso. Cabe remarcar que en el año los índices acumulan alzas de +19,1%, +9,2% y +18,1%, respectivamente.

La atención de la semana en Estados Unidos estará centrada en la publicación del índice de precios de gasto en consumo personal (PCE) de julio -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- siendo las proyecciones alzas interanuales de +2,6% y de +2,7% en la medición sin alimentos ni combustibles. En la Eurozona se conocerá la estimación preliminar de inflación de agosto, para lo cual se proyecta subas interanuales de +2,3% y de +2,8% en la medición núcleo.

Por otro lado, la curva de rendimientos de los bonos del Tesoro americano se comprimió a lo largo de todos los vencimientos en la última jornada de la semana, tras el discurso de Powell. Por ende, el bono a 3 años cedió hasta 3,72% desde el 3,81% previo, mientras que aquel con vencimiento a 10 años se ubicó en 3,80%.

Fuente: PUENTE Hnos, Bloomberg