Claves del día

El foco de la semana corta estará en el dato de actividad económica de enero y en la agenda política

Argentina

La atención de esta semana continuará en el ámbito político, a la espera de definiciones del DNU en Diputados y eventuales anuncios económicos. A su vez, se conocerá la evolución de la actividad económica de enero, siendo el último registró un descenso de -4,5% interanual; la balanza de pagos del 4°trimestre de 2023, y la confianza del consumidor de marzo.

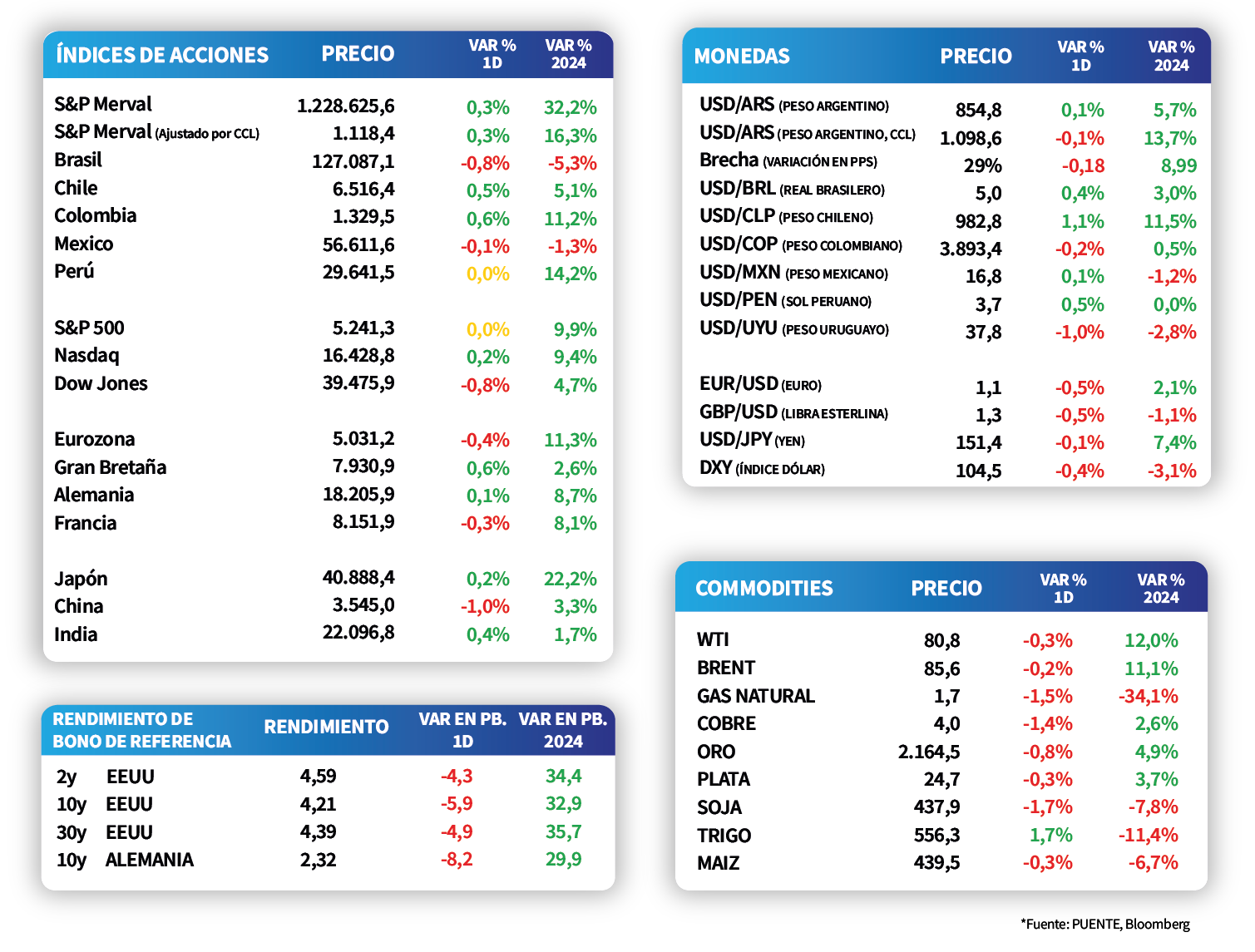

El tipo de cambio oficial finalizó en $854,8 por dólar al cierre del viernes; mientras que la cotización implícita en bonos se ubicó en $1.098,6 por dólar, tras ceder -0,1%. En este contexto, la brecha cambiaria se mantiene en 29%.

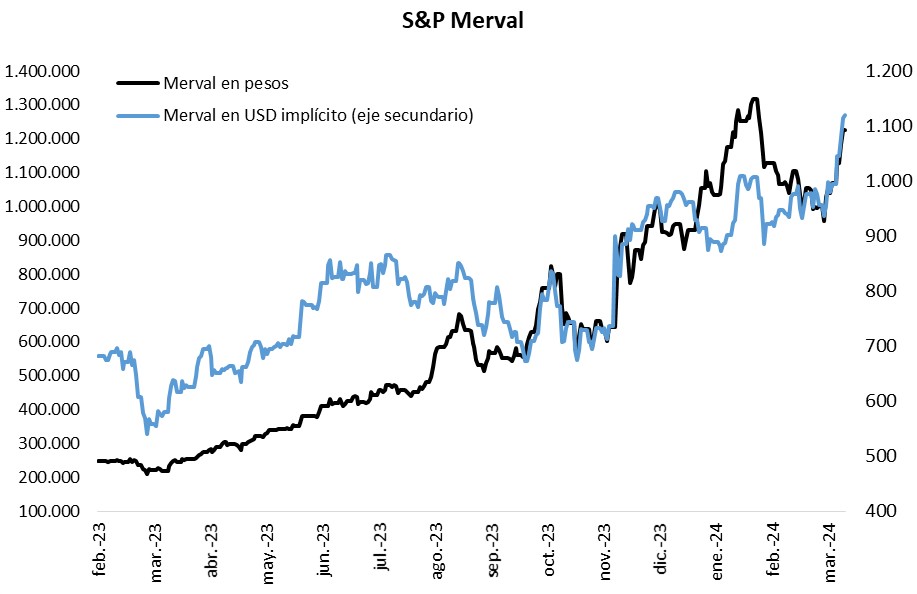

Por su parte, el S&P Merval anotó un +0,3% en la rueda del viernes, tanto en pesos como en la medición en dólares. Dentro del panel líder destacaron los incrementos en los sectores Utilities y Energía y Financiero, con +1,3% y +1,1%, respectivamente.

Los bonos soberanos en dólares finalizaron la semana con tendencia alcista, acompañando la operatoria de mercados emergentes y el global. De este modo, aquellos de legislación local aumentaron +1,6% promedio, impulsados por el AL41 (con un +2,4%); en tanto, los globales marcaron +1,2% promedio a lo largo de toda la curva.

Internacional

El rendimiento del bono del Tesoro a 10 años cerró la semana en 4,2%

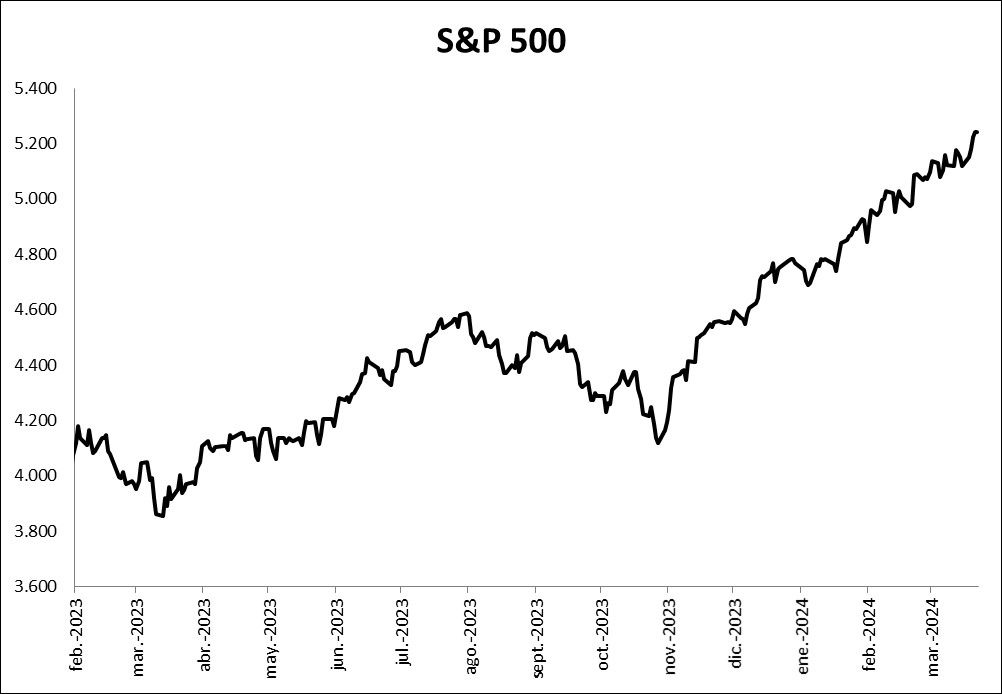

Al cierre de la jornada del viernes, los principales índices de la bolsa estadounidense cerraron mixtos. En particular, el Nasdaq subió +0,2% en el día mientras que el S&P 500 se mantuvo sin variación. A su vez, el Dow Jones presentó una contracción de -0,8% durante la jornada. Cabe destacar que, en el año, el S&P 500 acumula un alza de +9,9% y el Nasdaq de +9,4%, mientras que el Dow Jones lleva +4,7%.

Por su parte, los rendimientos de los bonos del Tesoro en dólares a corto plazo se mantuvieron estables. El rendimiento del bono a 1 año cerró en +5,0% y el rendimiento del bono a 3 años en +4,4%. El rendimiento del bono del Tesoro a 10 años bajó de +4,3% a +4,2% el viernes.

Entre las noticias destacadas de la semana, en Estados Unidos conoceremos el dato del Producto Interno Bruto del cuarto trimestre del 2023 y las expectativas del mercado anticipan +3,2% trimestral. También, darán a conocer el Índice de Precios PCE de febrero y las estimaciones se ubican en +0,4% mensual. Por otro lado, en la Eurozona conoceremos el Índice de Confianza del Consumidor de marzo, donde se anticipa -14,9 puntos.

Latam

Bolsas latinoamericanas cerraron la semana mixtas, con el IPSA de Chile anotando +0,5%

Los mercados de acciones de países latinoamericanos operaron con tendencia mixta al cierre de la semana. De este modo, sobresalieron los incrementos en la bolsa de Colombia y el IPSA de Chile, con +0,6% y +0,5%, respectivamente; mientras que el Bovespa de Brasil presentó la merma más pronunciada, con un -0,8%.

Esta semana, el foco de atención en Brasil estará en la inflación de mediados de marzo, con el último dato marcando un incremento de +4,5% interanual; y la publicación de las actas de la reunión del Banco Central. En México se divulgará la balanza comercial de febrero.

En México, la actividad económica de enero anotó -0,6% mensual y +2% interanual, resultados inferiores a las expectativas (+0,3% y +2,6% respectivamente). En tanto, la inflación de la primera quincena de marzo se incrementó +0,3% frente al periodo previo, del mismo modo que en la medición sin alimentos ni combustibles.