Claves del día

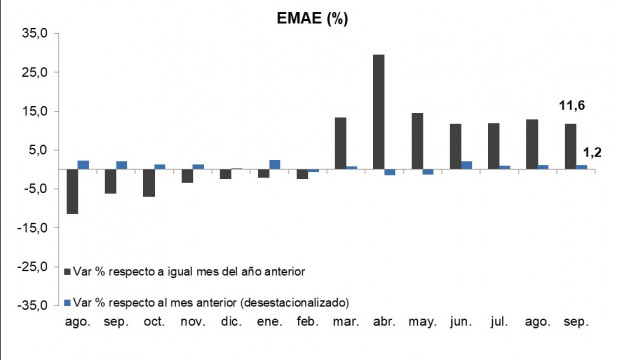

La actividad económica creció 1,2% mensual en septiembre

El estimador mensual de la actividad económica (EMAE) registró un alza de 1,2% mensual en septiembre respecto al mes anterior, acumulando cuatro meses de subas consecutivas. En la comparación interanual, muestra un crecimiento de 11,6% frente al mismo mes del año anterior. De esta manera, en los nueve meses del año, lleva acumulado un 10,9%.

El índice de acciones S&P Merval cayó un 2,2% en la jornada de ayer, acumulando así un incremento de 63,5% en 2021. Por su parte, el índice medido en dólares mostró un aumento de 2,1% en el día, acumulando una ganancia de 9% en lo que va del año.

El riesgo país cerró en 1.795 puntos básicos al cierre de ayer, aumentando 19 puntos básicos respecto al día anterior. De esta manera, acumula una suba de 423 puntos en el año y de 691 puntos desde el canje de deuda soberana de septiembre de 2020.

El tipo de cambio mayorista aumentó en 0,1% en la jornada de ayer, llegando hasta los $100,6 por dólar, mientras que el tipo de cambio implícito disminuyó 4,3%, ubicándose en $216,2 por dólar. Esto dejaría la brecha entre ambos en 114,9%.

Foco en las minutas de la Fed y el dato de gasto de consumo personal de octubre en EEUU

Los futuros de los principales índices de acciones en Estados Unidos operaron mixtos en la mañana de hoy. En la rueda de ayer, el Dow Jones subió un 0,5% y el S&P 500 un 0,2%, mientras que el Nasdaq cayó un 0,5%. Por su lado, el rendimiento del bono del Tesoro americano a 10 años se ubicó en 1,65%.

El desempeño del Nasdaq a diferencia de los demás índices, está parcialmente asociado a las preocupaciones por la mayor inflación en Estados Unidos y su persistencia, lo que a su vez incrementa las probabilidades de suba en la tasa de interés de referencia el año que viene. Esto genera una mayor volatilidad en las típicas acciones de “crecimiento”, que forman la mayor parte del componente del Nasdaq.

El foco de hoy estará en la publicación de las minutas de la reunión de la Reserva Federal (Fed) de este mes, donde se esperan detalles sobre la postura de distintas autoridades en cuando al sendero de la tasa de interés de referencia, a modo de dilucidar si en efecto podría haber un aumento en la misma en el segundo semestre del 2022, así como de la evolución de la reducción de los estímulos monetarios (“tapering” en inglés).

A su vez, la atención en cuanto a datos económicos estará dirigida a la publicación del indicador de gasto de consumo personal en Estados Unidos de octubre, la cual es la medida preferida por la Fed para considerar potenciales decisiones de política monetaria. En detalle, se espera un crecimiento del 4,1%a/a en la medición núcleo (sin alimentos ni combustibles), lo que representaría un máximo desde finales de 1990.

Estados Unidos liberará cerca de 50 millones de barriles de petróleo de sus Reservas Estratégicas, en conjunto con otros países consumidores e importadores del hidrocarburo, en lo que representa un movimiento sin precedentes que apunta a estabilizar e incluso reducir los precios del mismo.

La inflación en México cerró en 0,7% mensual para la primera mitad de noviembre

El Instituto Nacional de Estadística y Geografía (INEGI) de México publicó hoy el dato de inflación para la primera mitad de noviembre, registrando un 0,7% en lo que va del mes, superando las expectativas de los analistas de 0,5% mensual.

Por otro lado, mañana, el Instituto Brasilero de Geografía y Estadística (IBGE) dará a conocer la inflación mensual e interanual, hasta el momento, para el mes de noviembre. El consenso de analistas espera un resultado de 1,1% mensual y de 10,6% interanual.

Los mercados de acciones de los países latinoamericanos operaron mixtos en la jornada de ayer, registrando subas de 1,5% en el Bovespa de Brasil y de 1,2% en el IPC de México. Mientras que el IPSA de Chile cayó 1,7%.