Claves del día

Foco de la semana en la segunda licitación de Letras del mes que el Tesoro llevará a cabo el jueves

El foco de la semana estará en la próxima licitación que llevará a cabo el Ministerio de Economía el día jueves. En la misma se buscará cubrir vencimientos de deuda en bonos y letras por un equivalente a $135.000 millones, luego de la primera ronda donde sólo captó un financiamiento neto de $17.000 millones.

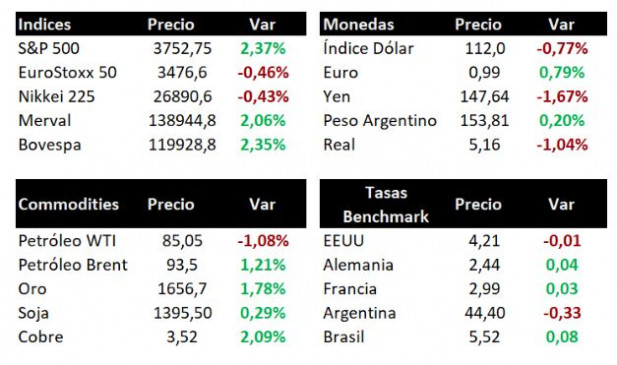

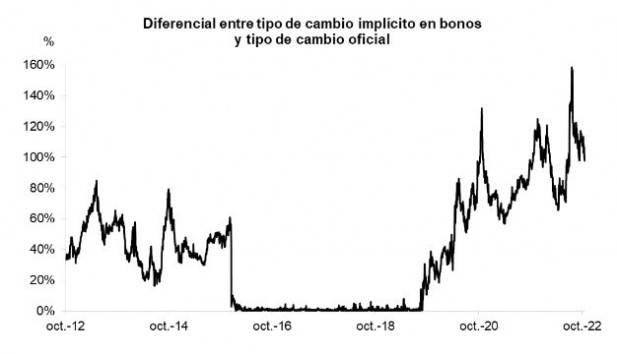

El tipo de cambio mayorista aumentó 0,2% en la jornada del viernes, llegando hasta los $153,8 por dólar, mientras que el tipo de cambio implícito en bonos subió 0,1% hasta los $304 por dólar. Esto dejaría la brecha entre ambos en 97,6%.

El índice de acciones S&P Merval registró un aumento de 2,1% al cierre de la jornada del viernes, acumulando un incremento de 66,4% en 2022. Por su parte, el índice medido en dólares tuvo un alza de 1,9% en el día, acumulando una suba de 12% en el año.

El riesgo país cerró en 2.682 puntos básicos al cierre del viernes, disminuyendo 116 puntos básicos respecto al día anterior. De esta manera, acumula una suba de 985 puntos en el año y de 1.578 puntos desde el canje de deuda soberana de septiembre de 2020.

En la semana el foco de atención estará en la decisión del Banco Central Europeo

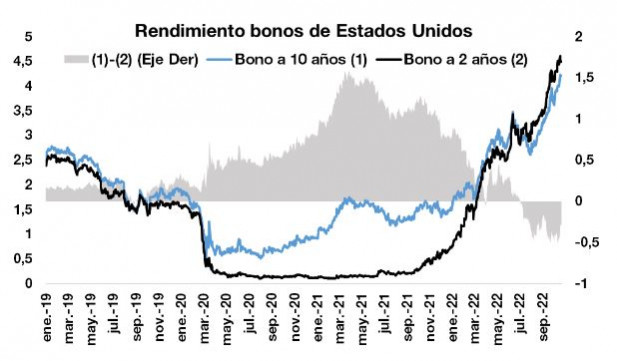

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda del día viernes, el S&P 500 registró una suba de 2,4%, el Nasdaq de 2,3%, mientras que el Dow Jones creció un 2,5%. En lo que va del año acumulan retrocesos de 21,3%, 30,6% y 14,5%, respectivamente. Por otro lado, el rendimiento del bono del Tesoro americano a diez años cerró en 4,21%.

Paralelamente, en commodities, al cierre de la rueda del viernes, el precio del barril de petróleo Brent subió 1,2%, mientras que el West Texas Intermediate (WTI) de Estados Unidos cayó un 1,1% a USD 86,1 por barril. A su vez, la onza de oro avanzó un 1,8% alcanzando los USD 1.656,7 por onza.

Dentro de los datos que se esperan en esta semana, el foco de atención estará el día jueves con la decisión de política monetaria del Banco Central Europeo, donde se espera una suba de 75 puntos básicos. Por otro lado, en Estados Unidos continuarán la presentación de resultados, además que se conocerán datos del PBI del tercer trimestres, algunos datos de actividad y el deflactor de precios PCE de septiembre.

En China, el presidente Xi Jinping obtuvo su tercer período en el cargo, por lo que continuará como líder por un período de cinco años más. Por su lado, el Producto Bruto Interno (PBI) correspondiente al tercer trimestre registró un crecimiento de 3,9% interanual y trimestral, ambos resultados por encima de lo esperado por el consenso de analistas.

La inflación se acelera un 0,44% mensual en México durante la primera quincena del mes

El Instituto Nacional de Estadística y Geografía (INEGI) de México publicó hoy el dato de inflación para la primera mitad de octubre, registrando un 0,44% en lo que va del mes, por debajo de las expectativas de los analistas de 0,53% mensual. Sin embargo, la inflación núcleo (que excluye alimentos y combustibles) superó lo esperado por con el consenso avanzando un 0,42% mensual.

Respecto a datos económicos, la atención estará puesta en la decisión de política monetaria del Banco Central de Brasil, el día miércoles publicarán su decisión sobre la tasa de interés de referencia. Asimismo, en el transcurso de la semana se espera conocer las tasas de desempleo de Chile, Brasil y México.

Los mercados de acciones de los países latinoamericanos operaron al alza en la jornada del viernes, registrando subas de 2,3% en el Bovespa de Brasil y de 1,7% en el IPC de México. Mientras que el IPSA de Chile avanzó un 0,4%.