Claves del día

El presidente volvió a referirse sobre las condiciones para liberar los controles cambiarios

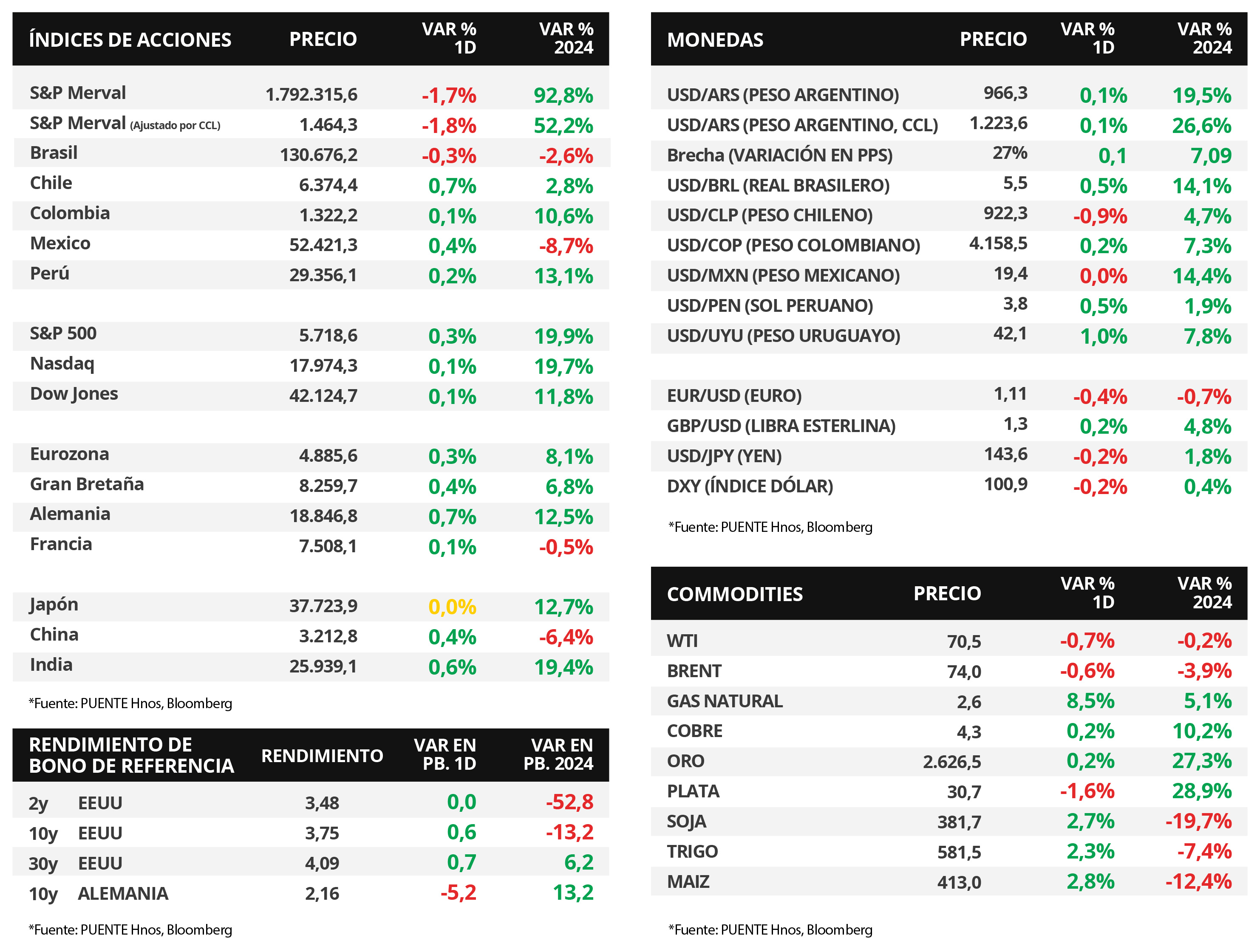

Argentina

En la apertura de la jornada bursátil en la Bolsa de Valores de Nueva York, el presidente Javier Milei expresó que la liberación de las restricciones cambiarias se llevaría a cabo cuando la tasa de inflación que tiene su programa macroeconómico sea cero. Además, diferenció a su programa de salida respecto a las experiencias previas, puntualizando que esta vez el tipo de cambio paralelo iría hacia el tipo de cambio oficial y no al revés.

En otro orden, el índice de acciones S&P Merval finalizó la jornada con una caída del -1,7%; en tanto, el índice medido en dólares mostró un descenso del -1,8%. Dentro del panel líder, se observaron bajas en la mayoría de los sectores, el menos favorecido fue Servicios de Comunicación con una variación del -3,4%, mientras que la excepción fue por Materiales Básicos con una ligera suba del +0,2%.

Por su parte, los bonos soberanos en dólares exhibieron un aumento marginal promedio del +0,1% al cierre del día de ayer, a contramano de los mercados emergentes. En ese sentido, los bonos bajo legislación extranjera, crecieron a lo largo de toda la curva al +0,1% en promedio. Mientras tanto, aquellos bajo ley local mostraron unas variaciones mixtas, destacándose el bono AE38 (+0,7%)

En el mercado cambiario, el tipo oficial cerró en $966,3 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.223,6 por dólar, tras anotar un aumento diario de +0,1%. En consecuencia, la brecha cambiaria entre ambas cotizaciones se ubicó en 26,6%.

Fuente: PUENTE Hnos, Bloomberg

Internacional

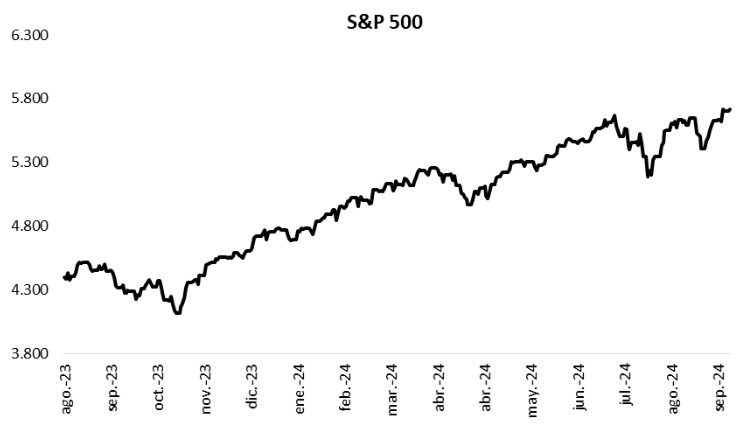

Los índices de acciones en EEUU continúan al alza, con el S&P 500 y el Dow Jones en nuevos máximos históricos

Los principales índices de acciones de Estados Unidos iniciaron la semana con leves incrementos. El S&P 500 y el Dow Jones volvieron a anotar máximos históricos, luego de subir +0,3% y +0,1%, respectivamente; mientras que el Nasdaq registró +0,1%. De este modo, los índices acumulan en el año alzas de +19,9%, +11,8% y +19,7% respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos a lo largo de toda la curva al cierre de ayer. Por ende, el bono a 1 año cedió hasta 3,93%, el bono a 3 años se mantuvo en 3,48%, mientras que aquel a 10 años avanzó ligeramente hasta 3,75%.

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de la agencia Markit marcó 47 puntos en septiembre, por debajo de agosto y de lo esperado por el consenso de analistas (48,6 puntos). Vale destacar que un valor superior a 50 puntos supone expansión y uno inferior contracción de la actividad.

En tanto, en la Eurozona, el PMI manufacturero de septiembre se ubicó en 44,8 puntos, desacelerándose frente al mes anterior y resultando inferior a los 45,7 puntos proyectados por el mercado.

En México, la actividad económica de julio se expandió +0,6% mensual, superando el +0,2% del mes previo; mientras que en términos interanuales anotó +3,8%, revirtiendo el desempeño negativo de junio y superando ampliamente las expectativas de los analistas (+1,8%).

Fuente: PUENTE Hnos, Bloomberg