Claves del día

Los bonos soberanos vuelven a subir, en línea con los bonos globales, y cierran con un alza promedio de +0,6%

Argentina

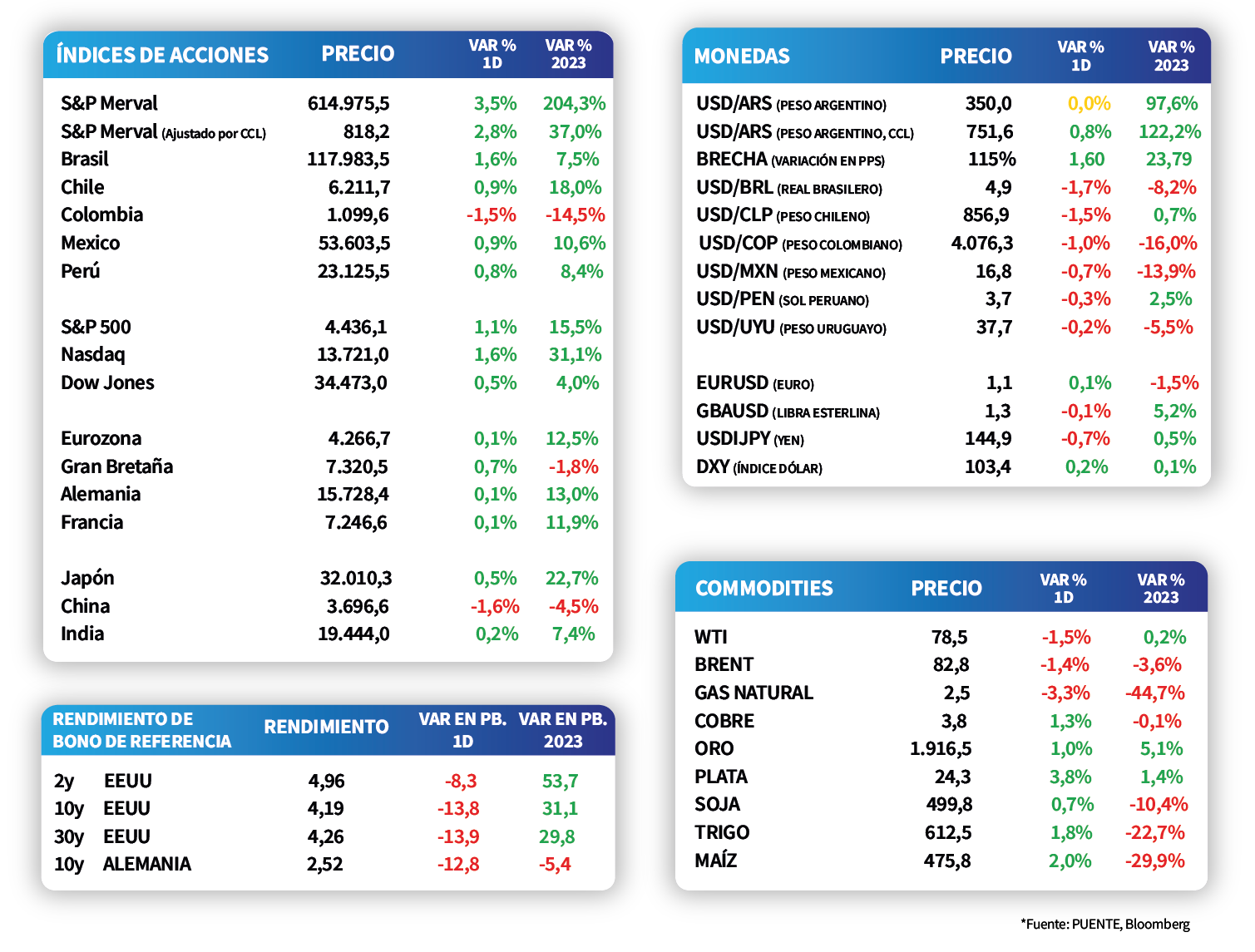

En el día de ayer los bonos soberanos cerraron positivos en un contexto de continua volatilidad y donde el Fondo Monetario Internacional (FMI) aprobó el desembolso de USD 7.500 millones. La suba promedio en los bonos soberanos en dólares alcanzó +0,6%, en línea con el retorno que exhibieron los bonos globales, siendo el GD35 el único que finalizó con una caída leve de -0,2%. Paralelamente, el tipo de cambio implícito en bonos subió +0,8% y cerró en $751,6.

La actividad económica registró una caída interanual de -4,4%, mientras que teniendo en cuenta la serie desestacionalizada el índice registró una baja mensual de -0,2%, acumulando así cuatro meses consecutivos de caídas. De este modo, en la primera mitad del año la actividad acumuló una caída de -1,9% respecto al mismo periodo del año anterior.

El déficit primario en julio alcanzó $334.366 millones, mientras que el déficit financiero fue de $754.243. El resultado estuvo explicado por una suba en los ingresos de +95,1% interanual y un incremento de +118,9% en los gastos primarios. De este modo, el déficit acumulado en el año alcanzó $2,215 billones, superando así la meta fijada por el Fondo Monetario Internacional.

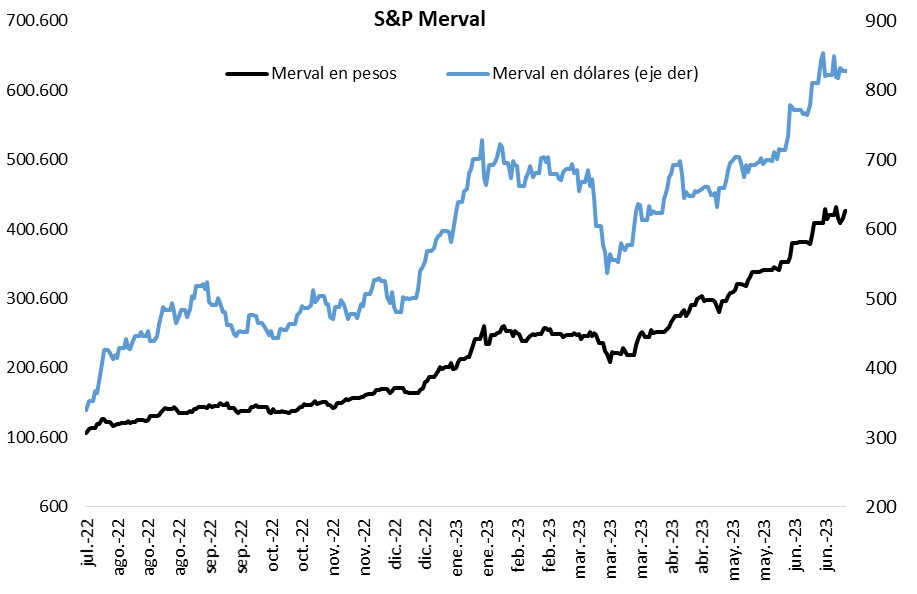

El S&P Merval subió en pesos +3,5%, mientras que el índice medido por el tipo de cambio implícito en bonos cerró con un incremento de +2,8%. Dentro del total, sobresalió el sector financiero con una suba promedio +4,3%, donde GGAL y BYMA sobresalieron con un alza de +6,8% y +5,8%.

Internacional

En EE.UU. las acciones cerraron al alza, con el Nasdaq anotando un +1,6%

Los principales índices de acciones en Estados Unidos operaron con tendencia alcista en la jornada de ayer, tras un arranque de semana con comportamiento mixto. En concreto, el Nasdaq lideró con un +1,6%, seguido por el S&P 500 con +1,1% y el Dow Jones con +0,5%. Asimismo, en lo que va del año los índices acumulan incrementos de +31,1%, +15,5% y +4%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la rueda de ayer, principalmente en el tramo medio y largo de la curva, luego de conocerse magros datos de actividad. Mientras que el bono a 1 año cerró en 5,36% y aquel a 3 años alcanzó el 4,65%, el bono con vencimiento a 10 años finalizó en 4,19%.

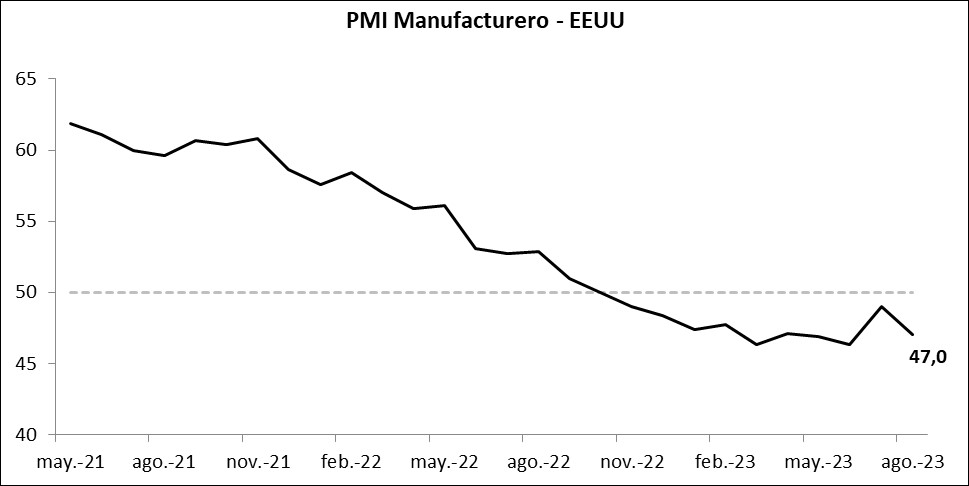

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) manufacturero medido por Markit se ubicó en 47 puntos en agosto, según el dato preliminar. Este resultado refleja una desaceleración frente a los 49 puntos de julio y al estimado por los analistas, que era 49,3 puntos. Asimismo, el PMI compuesto también se ralentizó, al situarse en 50,4 puntos, inferior a la proyección del mercado (52 puntos). Vale destacar que un desempeño superior a 50 puntos supone expansión, y uno por debajo contracción de la actividad.

Por su parte, en la Eurozona, el PMI manufacturero de agosto mostró una mejora respecto a julio, al situarse en 43,7 puntos, superando las expectativas (42,6 puntos). No obstante, la confianza del consumidor resultó en -16 puntos para el mes en curso, por debajo de junio y de los -14,3 puntos estimados por el consenso de analistas.

Latam

Las bolsas latinoamericanas tendieron al alza durante la jornada de ayer

Las bolsas latinoamericanas presentaron desempeños positivos al cierre de la jornada de ayer. La bolsa argentina subió +3,5% en el día, seguido por Brasil con +1,6% y, finalmente, México y Chile con +0,9%. La única excepción fue Colombia que registró una contracción de -1,5%.

Hoy en México se conocerá la inflación de la primera mitad de agosto y, también, se publicarán las actas de la última reunión de política monetaria del Banco de México.