Claves del día

Mientras las expectativas se mantienen en el Congreso, se divulga el dato de PBI del 1°trimestre

Argentina

En una semana clave para el Gobierno, el foco de atención continuará en el Congreso, puesto que la Cámara de Diputados deberá ratificar la media sanción de la Ley Bases y el paquete fiscal del Senado, o bien, persistir con la versión original. En otro orden, se conocerá el Producto Bruto Interno (PBI) del 1°trimestre, siendo el último registró una contracción de -1,4% interanual, y el desempleo para el mismo período. Además, se publicará la actividad económica de abril y la encuesta de Expectativas de Inflación de junio de la Universidad Torcuato Di Tella (UTDT).

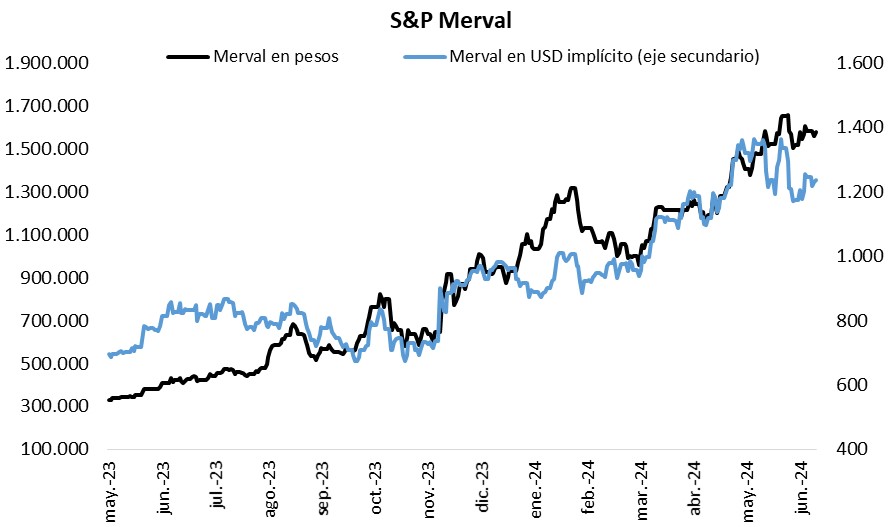

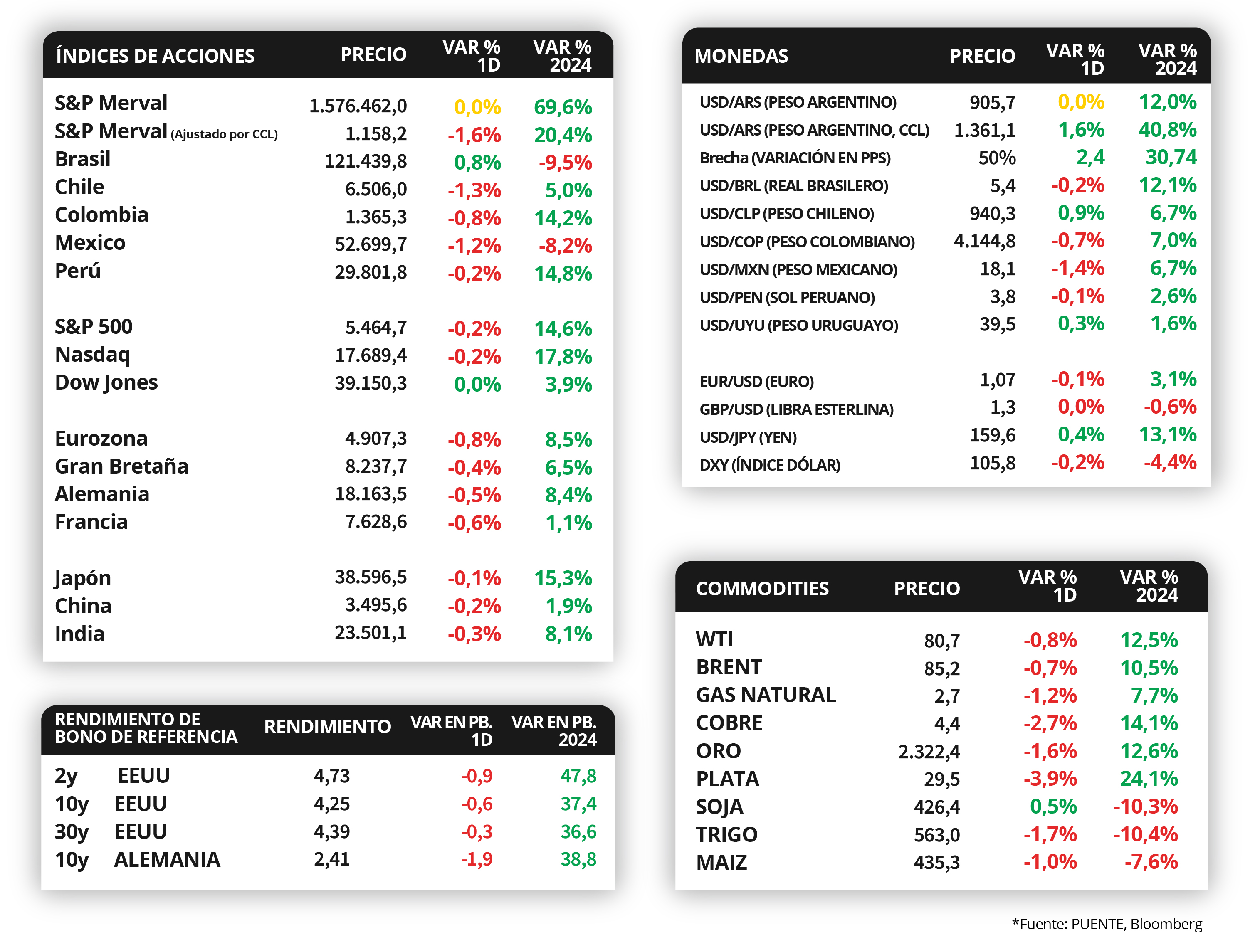

El índice de acciones S&P Merval avanzó +1,2% al cierre del miércoles, acumulando un +0,5% en la semana corta. En la última jornada, el panel líder presentó desempeños positivos a nivel general, siendo los más beneficiados el de Utilities y Energía, con +2,4% y +1,9%, respectivamente. Por su parte, el índice medido en dólares anotó un +0,4% diario.

Los bonos soberanos en dólares aumentaron +5,6% promedio durante la semana, en línea con el desempeño del mercados emergentes y el global. Por ende, aquellos de ley local marcaron +5,7% promedio, de la mano del AL35 (+6,8%); seguidos por los de legislación extranjera, con un +5,4% en promedio a lo largo de todos los vencimientos.

Internacional

Los índices PMI (índices de gerentes de compra) en Estados Unidos sorprenden al alza mientras que en la Eurozona se contraen

Al cierre del viernes, en Estados Unidos y la Eurozona se dieron a conocer los índices PMI (índice de gerentes de compra) de Manufactura y Servicios para junio. En el caso de Estados Unidos los índices sorprendieron al alza ya que Manufactura registró 51,7 puntos y se esperaba 51,0 puntos, mientras que Servicios se situó en 55,1 puntos cuando la expectativa era de 53,4 puntos. Luego, en el caso de la Eurozona los datos estuvieron bajo las estimaciones de los analistas con 45,6 puntos para Manufactura y 52,6 puntos para Servicios, cuando se esperaban 48,0 y 53,5 puntos, respectivamente.

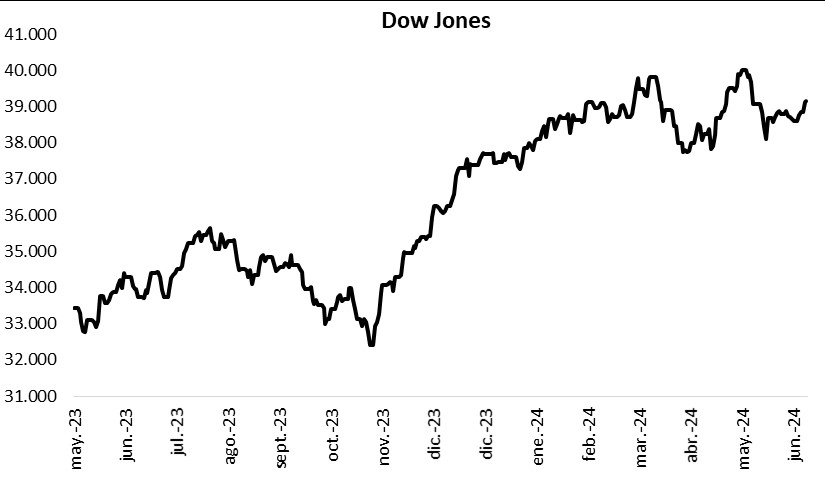

Los principales índices de la bolsa estadounidense presentaron desempeños mixtos durante la jornada del viernes. Por un lado, el Nasdaq y el S&P 500 presentaron ajustes de -0,2%, respectivamente, mientras que el Dow Jones cerró el día sin variación. Luego, los rendimientos de los bonos del Tesoro a 1 y 3 años se situaron en 5,1% y 4,5%, mientras que el rendimiento del bono a 10 años cerró en 4,3%.

Entre los datos destacados de la semana, en Estados Unidos conoceremos el registro final del Producto Interno Bruto del primer trimestre. Se espera una variación trimestral de +1,3%. También, se dará a conocer el Índice de Precios PCE de mayo. Por su parte, en la Eurozona se publicarán los índices de confianza del sector empresarial y de los consumidores para junio.

Latam

Las bolsas latinoamericanas mantienen una jornada de desempeños mixtos

Al cierre de la jornada del viernes, las bolsas latinoamericanas presentaron contracciones. Chile cayó en -1,3% durante el viernes, mientras que México presentó un ajuste de -1,2%, seguido por Colombia con -0,8%. Luego, Perú cayó en -0,2%. La excepción fue la bolsa brasilera que subió +0,8% en el día. Por su parte, la bolsa argentina se mantuvo cerrada por feriado nacional.

El viernes, en México, se publicó el Índice de Actividad Económica de abril y se ubicó en -0,60% mensual y +5,40% anual. Cabe mencionar que, si bien la variación mensual estuvo debajo de las expectativas del mercado (-0,30%), la variación anual sorprendió al alza ya que el mercado anticipaba +3,80%.

Entre los eventos destacados de la próxima semana, en México y Brasil conoceremos la inflación de la primera quincena de junio. Además, el Banco Central de México tendrá su reunión de política monetaria y la tasa actual se encuentra en 11,00%. Finalmente, tanto Chile como Colombia y Brasil darán a conocer la tasa de desempleo de mayo.